全国药品采购35个网传产品过评情况及基本信息一览

1、全国药品集采:第一批全国扩容顺利落地,第二批箭在弦上

首批25个品种平稳落地2018年12月初4+7城市药品集中采购拟中选结果公示,第一批共中标25个品种,平均降价幅度为52%,最高降幅达96%,从执行效果上看,所有试点城市的绝大多数品种在较短时间内完成了全年使用计划,11座试点城市的医保预付、医院采购量限定以及回款等主要问题基本得到落实,打消了先前行业对于采购执行量的担忧。在试点工作铺垫完成后,2019年9月,联盟地区药品集中采购拟中选结果公示,首批带量采购覆盖地区正式从“4+7”推进到“4+N”。

12月6日,联合采购办公室召开药品集中采购工作座谈会,会议确定了第二批国家集采的诸多实施规则,不再像第一批一样分为两轮实施,一步到位实施全国集采,这也意味着经过了2019年的探索,国家级药品集采已经逐渐成熟,预计未来全国性的药品集采的推进速度还会有所提升,覆盖的面也会更广,包括从国家扩散到地方,过评品种扩散到非过评品种,医保品种扩散到非医保品种等。

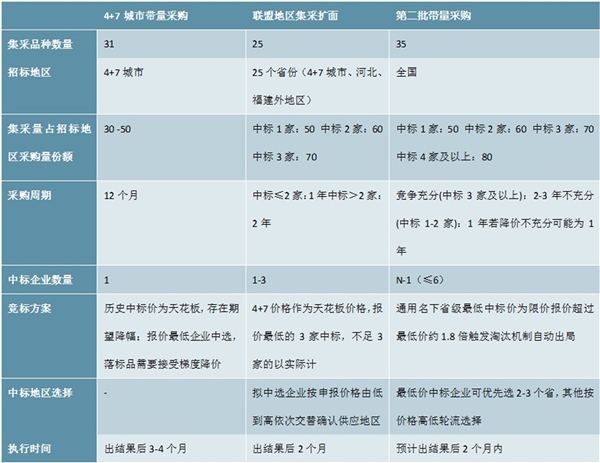

我们对比了本次集采会议的方案与第一批集采的方案,第二批由1-3家中标变为N-1家中标,最多6家中标,对于中标4家及以上的给予招标地区80%的采购量,确保多家药企参与竞争,淘汰机制比第一批带量采购要更加温和;在中标价格上,将同通用名下省级最低中标价作为天花板,报价超过最低价1.8倍将触发淘汰机制而自动出局,类似以

前上海全面挂网议价的红黄线报价机制;采购周期根据中选家数确定为1-3年,若降价不充分可能缩短采购周期,中选周期灵活性比第一批集采更强;最低价中标企业可优先选择2-3个省,其他按价格高低轮流选择,而“4+7”扩围则是依次选择一个省,避免了有药企报出最低价,但换来的市场与其他中标企业差异不大的情况,该条款进一步提升了药企以价换量抢占优势省份的意愿。

表:带量采购方案演变过程

资料来源:锐观咨询整理

2、第二批带量采购涉及品种

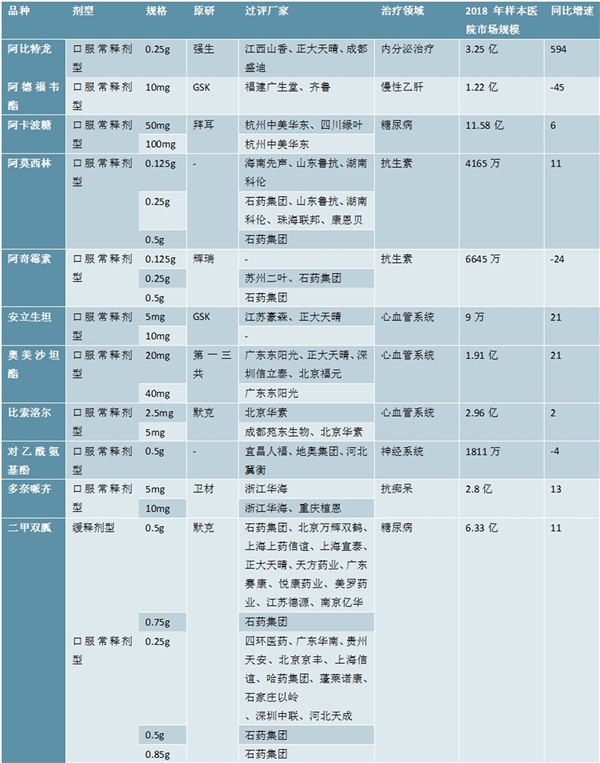

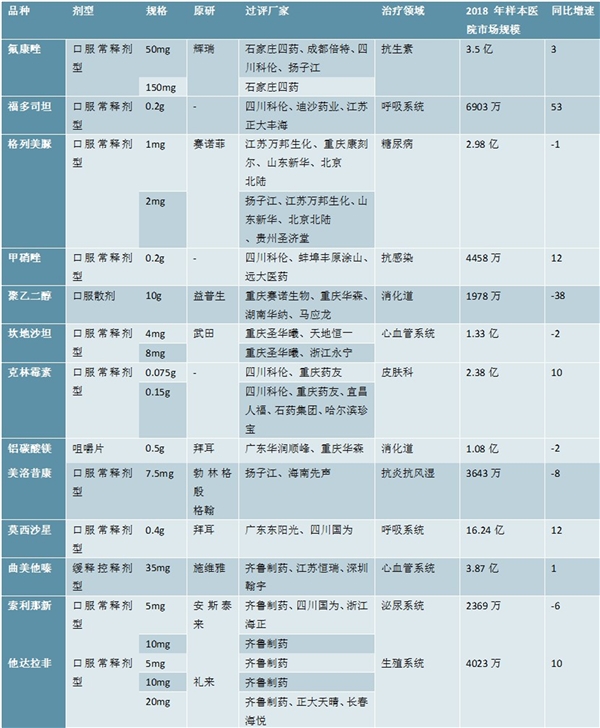

11月29日,一份名为《关于报送扩大国家组织集中采购和使用药品品种范围相关采购数据的通知》的文件在业内流传,文件要求各省上报35个品种2018年和2019年10月31日之前的采购量,网传目录共包含35个产品剂型,比首批增加10个,涉及34个产品通用名。

网传品种未超预期,非医保品种有待观察。从品种上看,35个网传品种均为3家及以上通过一致性评价,与12月6日的药品集中采购工作座谈会上对第二批带量采购品种标准规定一致,即“2019年10月31日前通过一致性评价的多于三家(含原研)的品种”。

35个品种仅有1个注射剂,其他均为口服剂型。首批带量采购未能谈判成功的阿莫西林和阿奇霉素卷土重来,并且分别增加了1个首批集采没有的规格。另外,网传的目录比较意外地出现了安立生坦片(5mg和10mg)、他达拉非片(5mg、10mg、20mg)和注射用紫杉醇(白蛋白结合型)三个非医保品种,但由于非医保品种由于在医院使用量较低,如何通过集采进入医院销售,如何保证采购量,如何确定支付方式等问题尚未得到解决,因此非医保品种的集采仍有待后续跟进。整体来看,入选品种基本满足用量大、使用面广、国产仿制药质量有保证并已被市场普遍接受、过评企业较多等特征,治疗领域集中在抗肿瘤、心血管系统、呼吸系统、糖尿病等大病种,预计最终官方版本与该网传版本相差不大。

表:35个网传产品过评情况及基本信息-1

资料来源:锐观咨询整理

表:35个网传产品过评情况及基本信息-2

资料来源:锐观咨询整理

表:35个网传产品过评情况及基本信息-3

资料来源:锐观咨询整理