2020年口罩行业市场需求分析,疫情全球范扩散将拉动行业需求

国内疫情仍在影响生产生活,但数据出现好转。根据国家卫健委的数据,除湖北外的地区日增继续保持个位数,且都是此前已经医学观察人群,湖北和武汉的病例数也在快速下降中,已经出院的病人数量超过了在治疗的病人数量,死亡病例数较此前大幅减少。

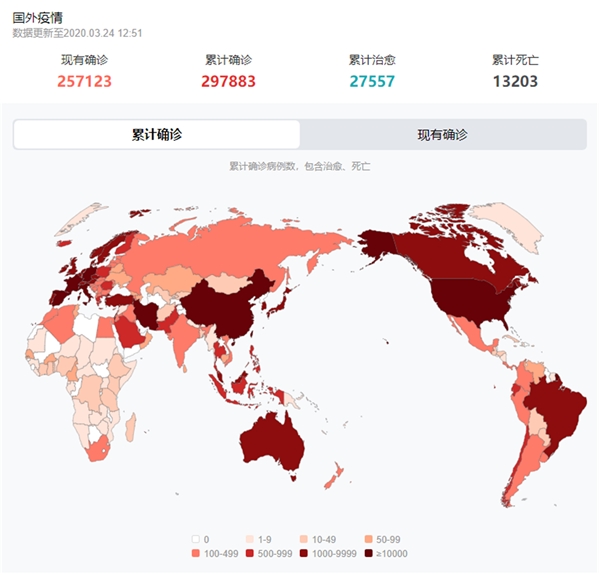

但相比国内的形势,国外形势却趋向严峻。2 月 28 日,世界卫生组织总干事谭德塞宣布将新冠肺炎疫情全球风险级别由此前的“高”上调为“非常高”。据世卫组织 3 月 1 日发布的最新数据,截止中部欧洲时间 1 日上午10 时,中国境外地区确诊逾 7169 例,新增 1160 例。截止报告发布时,全球确诊病例共 87137 例。中外口罩需求有望持续旺盛,尤其国外口罩短缺可能超预期。

表 : 中国以外已经较为严重国家的病例统计(截止 3.24 号)

资料来源:百度

1、 能用于病毒防疫的口罩仍短缺

目前能都对病毒形成有效防疫的口罩有两种,一是医用口罩,其次是符合 N95 标准的口罩。医用口罩又分三种:防护级别最高的医用防护口罩、手术室等有创操作环境常用的医用外科口罩和普通级别的一次性使用医用口罩。而 N95 口罩指符合细菌过滤效率不低于 95%标准的口罩。

资料来源:锐观咨询整理

目前,新型冠状病毒持续影响下,全国医用口罩基本断货。为实现抗病毒效果,口罩只能一次性使用,更增加了口罩的使用和需求量。中央指导组专家认为 4 月底除了湖北以外,全国其他省市预计可以摘口罩恢复正常秩序。另外,国外也出现了不同程度的口罩缺货,疫情最严重的的韩国已在 2 月 26 日开始,原则上禁止口罩销售商的出口,生产商的出口也限制在当天生产量的 10%以内。

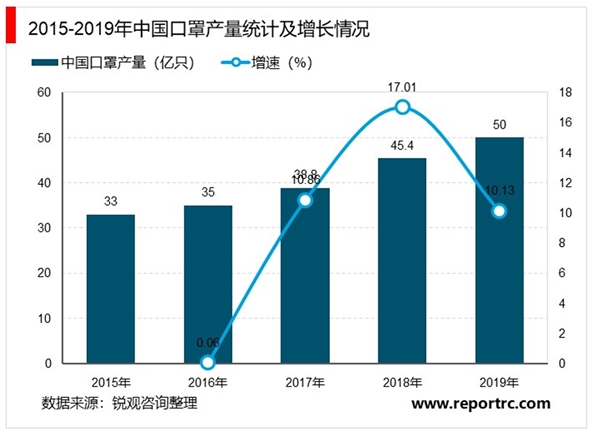

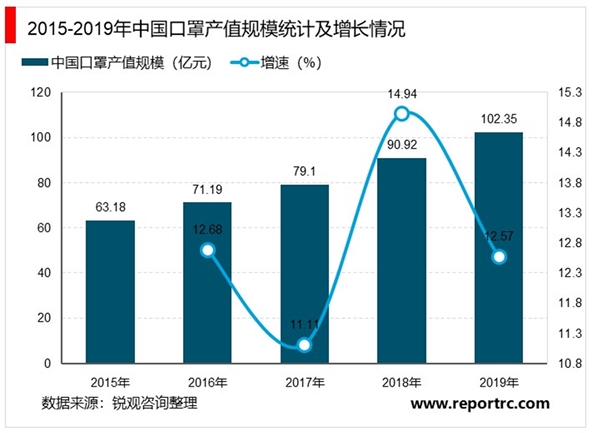

随着口罩生产线的发展,我国口罩生产能力不断上升,近五年以来我国全部口罩产量与产值逐年上升,2019年我国口罩产量达到50亿只,增速达到10.13%;全部口罩产值达102.35亿元,口罩产值增速达到12.57%。

2、 产业链梳理:口罩需求是未来拉动无纺布需求的重要力量

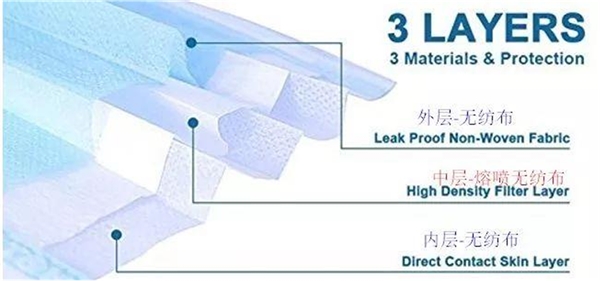

医疗用口罩一般都是多层结构,一般简称为 SMS。材料是纺粘无纺布+熔喷无纺布+纺粘无纺布。内层也可以改用短纤改善皮肤触感,即纺粘无纺布+熔喷无纺布+纺粘无纺布。口罩外层具有防飞沫设计,中层过滤,内存吸湿。熔喷布一般选用 20 克重的。而 N95 杯型口罩则由针刺棉+熔喷布+无纺布组成,其熔喷布通常采用 40 克重甚至更高,再加上针刺棉的厚度,所以外观上看起来比平面口罩更厚一些,其防护效果至少能达到 95%。

图 :防疫用口罩分 SMS 构成

这里面的 S 表示纺粘层(Spunbond),其纤维直径比较粗,在 20 微米(μm)左右,2 层 S 纺粘层主要作用是支撑整个无纺布结构,对阻隔并没有太大的作用。口罩里面最重要的是阻隔层或则熔喷层 M(Meltblown),熔喷层的纤维直径比较细,在 2 微米(μm)左右,所以只有纺粘层直径的十分之一,这个对防止细菌、血液渗透其至关重要的作用。

从口罩用料上来看,聚丙烯高熔指无纺布专用料时候口罩的最核心的材料。生产熔体质量流动速率在33-41g/min 的聚丙烯产品,达到卫材聚丙烯无纺布标准。高溶纤维是炼化企业的生产产品,疫情发生以后炼化企业快速转变生产计划,确保全力保供。据了解,目前国内高熔指纤维生产企业共 31 家,2019 年全年高熔纤维产量在 88 万吨左右,1 吨高熔指纤维料可生产大约 25 万个病菌防护口罩。纺粘无纺布是用量最大的材料,生产技术难度相对熔喷无纺布要低。整体上,医用口罩的生产要综合考虑 S 层和 M 层的厚薄分布,兼顾好阻隔性和呼吸通畅,具有一定的技术难度。

3、 无纺布产业链梳理疫情需求和消费升级将拉动行业需求

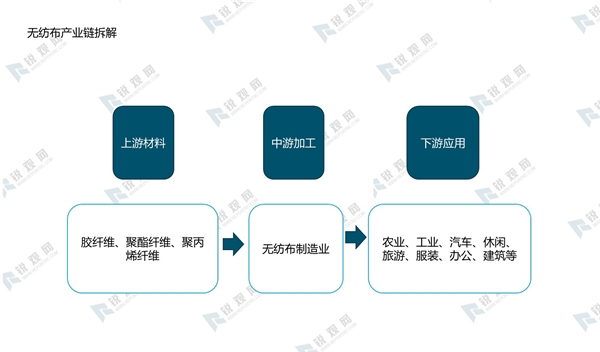

无纺布也称非织造布,它是一种不需要纺织而通过定向或随机排列,黏合制成的片状物、纤网或絮垫。它应用广泛,生活中常见的口罩、尿不湿、桌布、一次性拖鞋、服装里衬、烟过滤嘴等,都由无纺布的成分。

图 :无纺布产业链拆解

资料来源:锐观咨询整理

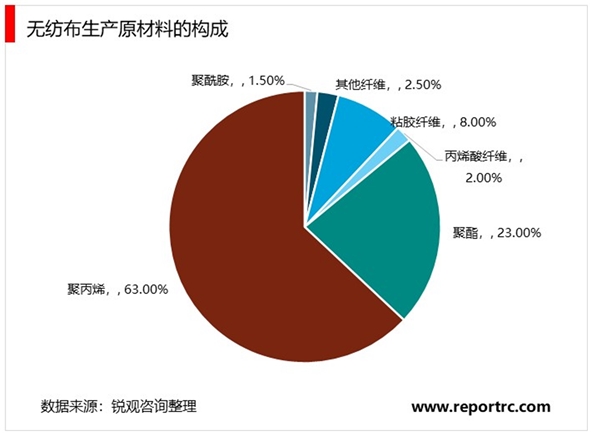

从原材料看:用于无纺布生产的三大纤维为聚丙烯(占总数的 63%)、聚酯(占总数的 23%)和粘胶纤维(占总数的 8%),剩余 2%为丙烯酸纤维、1.5%为聚酰胺、2.5%为其他纤维。

从生产工艺看:无纺布可划分为纺粘、水刺、针刺、化学粘合、热粘合、熔喷等多种类型。纺粘、水刺、针刺为行业三大主流的生产工艺,占比超过 80%。纺粘法是世界上应用范围最广的无纺布生产工艺,水刺法无纺布近年来增长迅猛主要是受益于下游医疗卫生、护理美容等需求的拉动。

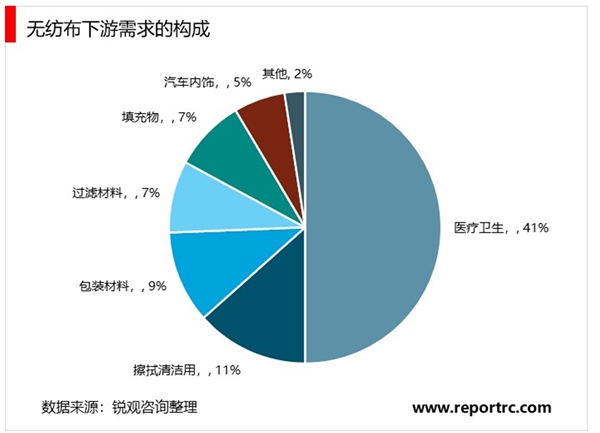

从应用范围看:不同生产工艺具备不同的特点,其下游应用也具备显著差异。按产品用途结构来划分,医疗卫生是无纺布的第一大用途,占比达到 41%。近年来,伴随着下游消费升级意识的提升,棉柔巾、擦脸巾、面膜等品类渗透率提升,是无纺布发展的重要力量。

从产业格局看,我国产业所处位置较为低端,格局较为分散。中国的无纺布产业起步较晚,依靠从海外引进技术设备,凭借劳动力优势在无纺布制造端构建起竞争力,随着无纺布生产技术的不断成熟、扩散,制造端的竞争不断加剧,目前国内无纺布制造格局仍然较为分散。海外无纺布巨头公司大多是化工产业出身,业务和技术往往聚焦在无纺布基材的技术革新以及工业化量产方面,而中国无纺布龙头企业则更贴近消费应用端,以下游消费者为导向,在如何将无纺布更好地应用在下游产品方面有很多技术创新。