2020白酒行业市场发展趋势分析,疫情终将会过去暴风雨过后的阳光更加灿烂

本次疫情虽然会影响白酒企业上半年(尤其是Q2)报表表现,但对全年影响幅度有限;更重要的是,疫情并不改变白酒行业长期结构性繁荣的趋势,看好龙头公司短暂调整后、未来增长的持续性。

如何定量测算本次疫情对2020年白酒企业的影响?我们认为应从以下三个方面进行讨论:①理论影响:综合疫情对春节旺季宴会聚饮、走亲访友消费需求冲击以及后期的弥补性消费进行考虑;②公司调节:企业渠道库存&终端销售等的调整能力,能够冲抵一部分疫情影响,该能力与公司品牌力、渠道管控执行力、库存水平、产品渠道利润等有关。综合理论影响和公司调节能力,我们可以初步判断疫情对企业的影响大小。③实际应对:考虑厂商的具体应对措施和执行,目前尚不明朗,未来将保持紧密跟踪。

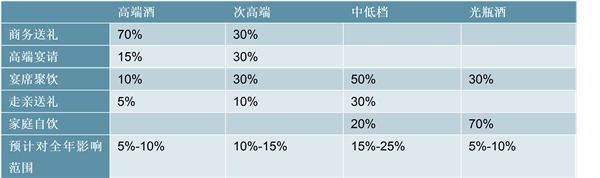

从理论影响上看,预计本次疫情影响大小排序:高端酒<次高端<中低档酒。爆发在春节旺季,对各消费场景有所不同:预计商务送礼以及家庭自饮受到影响很小,但节后走亲访友、聚会饮酒受到影响较大。另外,疫情结束后预期白酒会有补偿性消费,预计婚宴等事件型消费、商务宴请、朋友聚饮可能有一定补回。不同价格带的白酒在疫情中表现并不相同,核心在于消费场景不同。具体看:

高端酒:消费场景以商务送礼为主,大部分已在春节前完成,其余部分在后期亦会有补偿性消费,测算对全年影响约5%-10%。

次高端:大部分次高端酒的消费场景是宴席聚饮、走亲送礼,受到影响较大。疫情后,部分消费需求补偿追回,测算对全年影响约10%-15%。

中低端:消费场景主要是低线市场走亲访友、乡镇宴席,实际消费影响较大,且后期补回的确定性比较低。综合来看受冲击更明显,预计对全年影响约为15%-25%。

表:春节期间各价格带白酒的消费场景及占比

资料来源:公开资料整理

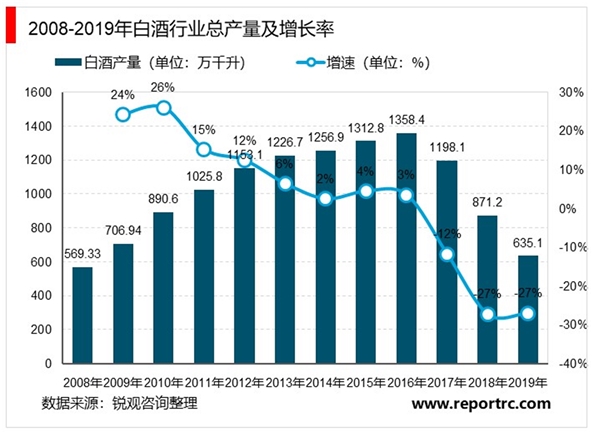

1、白酒行业总产量同比回升,前十月实现1.60%增速

从2008年到2016年我国白酒行业一直保持着产能3%以上的高速增长趋势,迎来白酒行业的“黄金十二年”,2016年白酒产量达到1358.4万千升,达到峰值。2017年开始全国白酒行业产量出现负增长,主要是因为受到白酒质量安全事故、政府严加整治政治贪腐以及多项禁酒令的影响。2018年为871.20万千升,同比增长-27.26%,延续了上一年低迷态势。2019年1-10月,国内白酒产量为635.10万千升,相较2018年1-10月同期,实现1.60%同比增速。

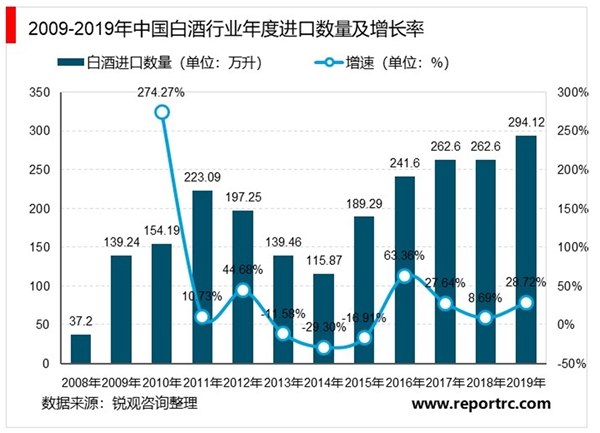

2、白酒行业进口同比实现大幅增长

从进口量上来看,2018年提升至262.60万升,同比增长了8.69%;2019年1-10月白酒出口294.12万升,同比增长28.72%。从进口金额来看,2018年白酒进口规模86.98百万美元,同比增长25.14%;2019年1-10月白酒进口规模104.21百万美元,同比增长48.62%。历年数据显示,白酒出口数量远大于白酒进口数量,未来我国白酒行业的海外市场很有发展潜力。

从目前我国白酒进口情况来看,在进口量和进口金额上都呈现出微弱的下降趋势。目前,白酒的进口仍与出口呈现出不对称的关系,不管是在量上,还是在进口金额上都远远大于白酒的出口,因此我国目前的白酒贸易仍为逆差。随着我国在国际贸易中的参与度逐渐提高,再加上国民对高价格酒类的承受力不断提升以及对进口酒类的需求量保持稳定,白酒行业的进口量仍将保持在高水平。

考虑企业调整能力,应该跟踪节前出货和终端动销完成进度、库存水平、产品渠道利润、品牌力等因素。综合考虑以上,不同价格带公司的调整能力和近期跟踪如下:

高端酒:需求刚性/调节力强,影响最小高端酒节前动销正常、库存健康,且品牌影响力强,经销商&终端珍视高端酒的运营,消费者也愿意囤货,因此品牌调整能力强。

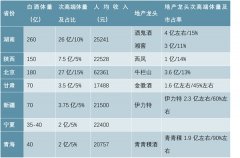

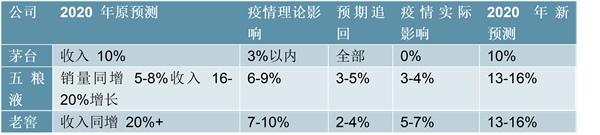

贵州茅台:2020年增长目标稳健,节前多渠道放量充分(预计超过1万吨),后续压力不大;且经销商利润丰厚,调节能力最强,无需调整2020年预期(10%增长)。五粮液:公司旺季计划量占全年35%,节前已经完成30%,终端动销约为投放量的80%左右,终端、经销商库存均在1-2月。本次疫情后,公司强调坚定改革、以价为本,维持双位数增长目标。我们判断疫情影响全年收入增速3%-4%,2020年收入增速13%-16%。

泸州老窖:目前国窖1573实际打款占全年任务量的35%,节前到货30%,旺季动销正常。三轮提价经销商备货较多,目前经销商&终端库存均在2-3个月。公司非1573产品收入占比40%-50%,受疫情影响相对较大。综合判断,预计疫情影响全年增速5%-7%。

表:高端三龙头节后渠道库存、旺季动销、渠道价差、消费者囤货意愿

资料来源:公开资料整理

表:综合实际影响和公司调节能力后全年增速情况

资料来源:公开资料整理

3、次高端:竞争加剧望分化,地产龙头影响小

次高端价格带参与者多、竞争激烈,本次疫情不会改变白酒向次高端升级的趋势,但会进一步加剧次高端内部的竞争。具有强势大本营市场、品牌影响力(消费者认可度高)以及渠道管控能力强(库存水平正常、渠道利润良性)的公司在本次疫情中影响更小,补回能力更强。对于市场根基不牢、价盘不稳、库存动销压力偏大的次高端参与者,影响周期更长、幅度更大,预计疫情将加速次高端的洗牌节奏。

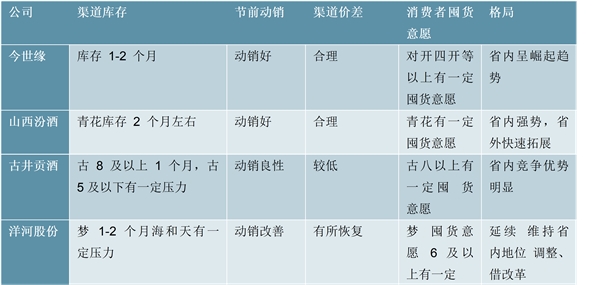

今世缘:春节旺季占全年任务量30%-35%,节前完成发货30%+。受益省内品牌势能释放和M6停货,节前动销很好、占发货量70%,渠道库存1-2月。今世缘省内接受度高、渠道利润合理,调节能力较强。综合判断,预计疫情影响全年增长4%-6%,2020年收入增速20%+。

山西汾酒:Q1经销商计划打款35%-40%,节前已经发货20%-25%,节后15%预计受到一定影响。节前旺季动销好、增长超20%,库存较为合理。青花处上升扩张期、影响最小;老白汾/巴拿马多为省内喜宴、商务消费场景,影响次之;玻汾省外影响不大、省内聚饮消费受到一定影响。综合判断,预计疫情影响全年增长5%-7%,2020年收入增速15%左右。

古井贡酒:春节旺季占全年任务量35%左右,节前已经完成发货30%。古八及以上旺季动销较好,库存处于合理水平;古五及献礼等库存相对较高,且场景更多聚焦在聚餐、拜年送酒,因此影响更大。综合判断,预计疫情影响全年增长7%-9%,2020年收入增速10%+。

洋河股份:2019年改革方向正确、效果渐显;疫情一定程度打乱改革节奏,海/天旺季前的补货形成新库存,M6+的推广节奏亦受影响。整体判断,预计疫情影响全年增长9%-10%,2020年收入增速持平。

表:汾酒、古井、今世缘节后渠道库存、旺季动销、渠道价差、消费者囤货意愿

资料来源:公开资料整理

表:综合实际影响和公司调节能力后全年增速情况

资料来源:公开资料整理

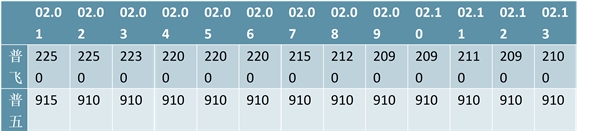

持续跟踪消费复苏、批价走势、库存消化情况。跟踪企业应对策略,茅台计划不变、任务不减,批价2000元具备稳健支撑;五粮液立稳改革方向,坚定目标不变,双龙头给行业注入强心剂。未来我们会持续跟踪终端营业和消费复苏趋势、各品牌批价变化、2-5月任务分解、渠道政策等。

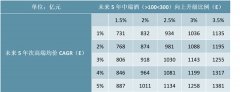

表:年后普飞/普五批价变化(元)

资料来源:公开资料整理

白酒:集中度加速提升,龙头夯实壁垒、持续抢占份额长维度看,本轮疫情对白酒行业是一个调整和试炼,不改变长期结构性景气趋势,但会加速行业洗牌、集中度提升。疫情将检验白酒企业:

①是否具备品牌、渠道、资金等综合竞争优势。疫情影响下,不同企业的调整能力存在差异,如前文所述,品牌力雄厚、渠道发展良性、资金实力雄厚的公司调整能力最强,在疫情中实际受到的影响最小。如五粮液,自2019年坚定推进改革,品牌力持续提升、渠道构建更加完善,具备将疫情影响降到最低的能力。

②是否拥有长期战略定力。在企业正常运营受干扰、年初经营规划被打乱的情况下,是否拥有长期战略定力、在平衡厂商和渠道利益、企业长期和短期发展的基础上,快速找到适合当下节奏的经营策略。如五粮液强调坚定改革方向,以价格管控为重心,紧密跟踪渠道&终端数据,匹配市场需求,调整发货节奏,只要改革不变,五粮液量价良行循环就能持续运作,不断向上突破,实现长期健康稳健发展。

③是否能维护渠道的稳定。在经销商/终端遭遇经营困难的情况下,能否缓解其压力、助其度过难关,避免出现甩货、乱价、退出品牌经营的情况。如今世缘强调不增加经销商和终端指标压力,同时对于协议期内的产品调拨,给予延期还款的政策支持,在政策允许范围内,最大程度地帮助经销商降低资金成本。

竞争实力偏弱的酒企,品牌力、渠道管控、资金实力不足,在疫情中预计将遭受更大冲击、调整周期更长,或面临被边缘化的风险。反观茅台、五粮液、老窖、汾酒、今世缘等龙头企业,品牌强、渠道稳,战略坚定、战术积极,通过较为理性、平衡长短期利益的方式积极应对困境,望在疫情后快速复苏,在压力中加速抢占市场份额。

疫情终将过去,暴风雨过后的阳光更加灿烂,中小企业出清后行业格局更加清晰、长期结构性繁荣的趋势凸显。真正立得稳、开得正的龙头大船,历练过后,优势望更加明显,尽享白酒行业消费升级红利,实现长期量价齐升的可持续增长。