2020视频会议行业市场发展趋势分析,受疫情催化视频会议行业加速发展

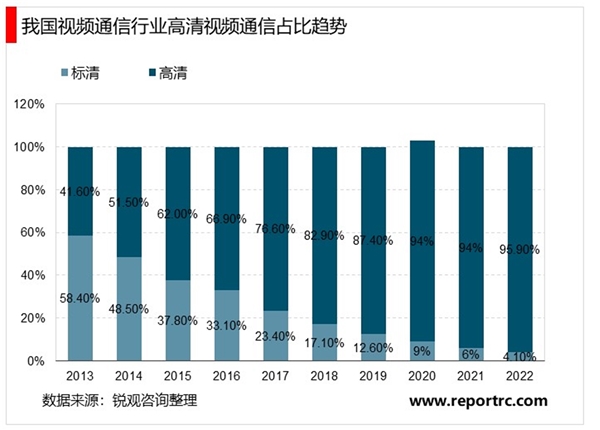

视频会议从标清走向高清:2005年LifeSize推出第一个高清视频会议系统后,2006年国际各大厂商纷纷推出高清视频会议产品,2008年北京奥运会推动“高清视频”的大爆发,2009年华为、中兴等国内厂商推出各种规格的高清视频会议产品,催使高清视频会议价格大幅下降。受限于当时的网络环境,高清视频会议系统对网络带宽要求更高,应用成本较高,因此中小企业仍优先选择标清产品。2010年三网融合方案进一步推动高清视频会议的应用。2014年中国高清视频通信市场规模超过标清市场,2017年占比达到76.6%。

1、移动视频通信的兴起2009年3G牌照发放后移动视频通信的应用兴起

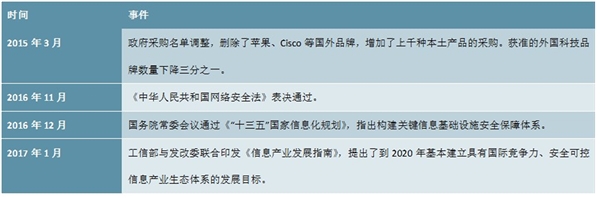

国产替代:2013年“棱镜门”事件后,国家加强对国家信息安全的重视,政府对视频会议产品的采购名单中逐渐将外资品牌排除在外,推出了去IOE政策,并要求金融、政府、能源等行业的核心产品均要国产化,带动以华为、中兴通讯、苏州科达为代表的国内视频会议厂商迅速崛起。

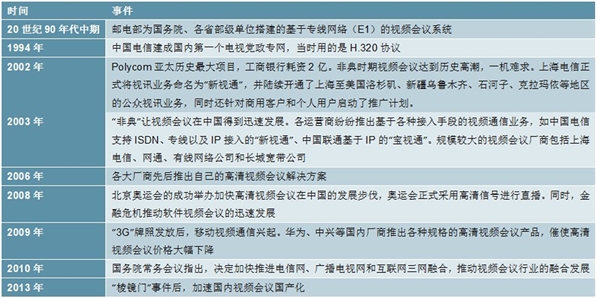

表:中国视频会议行业发展历程

资料来源:公开资料整理

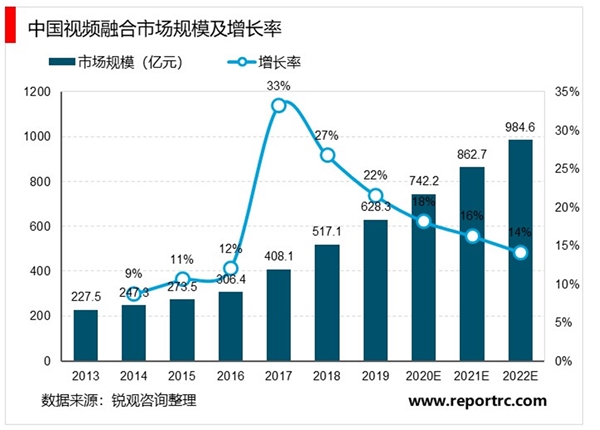

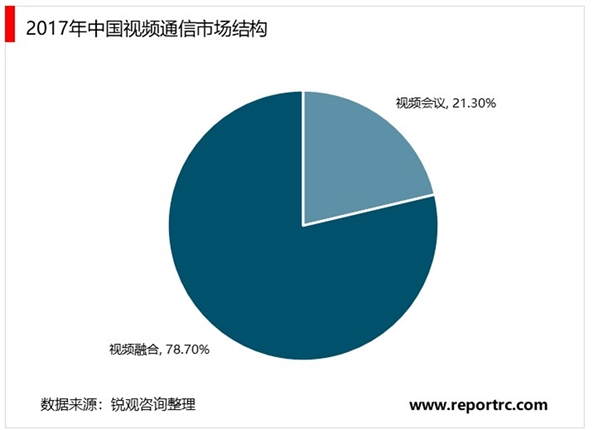

根据Frost&Sullivan统计,2017年国内视频融合市场规模约为408.1亿元,预计2022年视频融合市场将达到984.6亿元。未来视频通信应用更多地作为一个模块协同作用于智慧城市、政府党建、远程教育、远程医疗、应急指挥等应用场景,并以非线性应用模式,成为一种全新的不可或缺的企业生产力。

2、云视频时代兴起,众多初创云视频会议厂商涌入

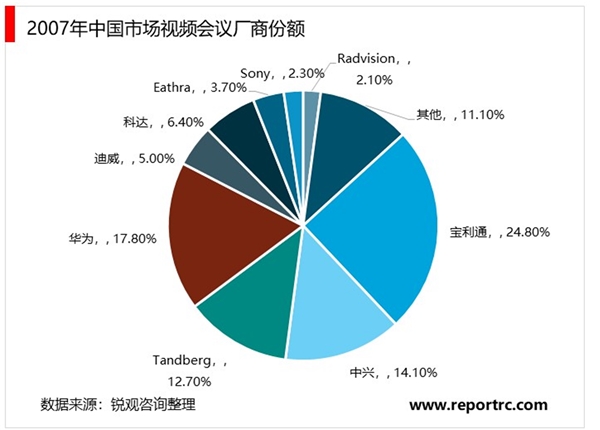

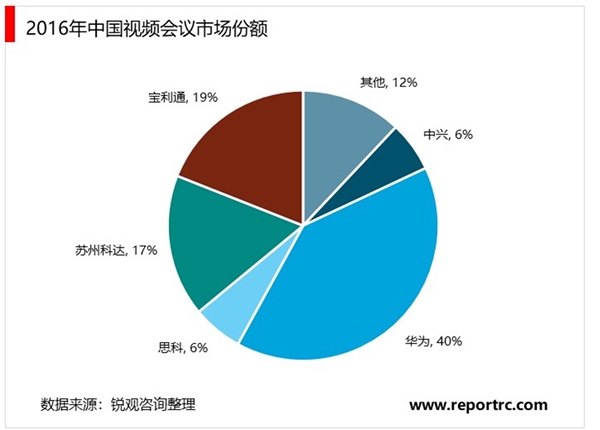

国内的传统视频会议行业经历了国产化浪潮后,华为、中兴迅速扩大份额,原来由国外厂商主导的市场逐渐变为由国内外巨头共同垄断的市场,行业集中度较高。华为/苏州科达/中兴的市场份额分别从2007年的17.8%/6.4%/14.1%增长至2015年的28%/8%/12%,再到2016年的40%/17%/6%。思科和宝利通等国外巨头的市场份额则不断缩小。

近年来亿联网络、小鱼易连、捷视飞通、视联动力、网动、展示互动等视频会议领域新进入厂商以高性价比打开局面,也在快速发展。随着这些小厂商的产品逐步完善、产品系列的逐渐丰富,在给整个市场带来新动力的同时,也给老牌硬件视频会议系统厂商带来冲击。

3、云视频时代新市场新格局

新市场:通用型会议场景持续下沉,垂直行业融合应用拓宽市场边界云视讯时代打开了视频会议的市场空间,增量市场主要在于:1、云视频大幅降低了视频会议的使用门槛,通用型企业会议场景逐步向中型企业下沉;2、云视频在移动性和扩容上具备优点,促使视频会议与更多垂直行业应用场景融合,拓展视频会议行业的边界和维度。

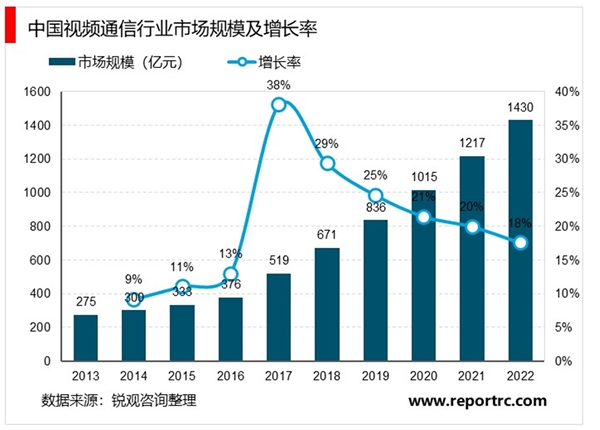

Frost&Sullivan在2019年4月新发布的《中国视频通信行业白皮书》显示,中国视频通信市场规模于2018年达670.6亿元,由视频会议及视频融合两个细分市场组成,至2020年市场规模有望达到千亿级。

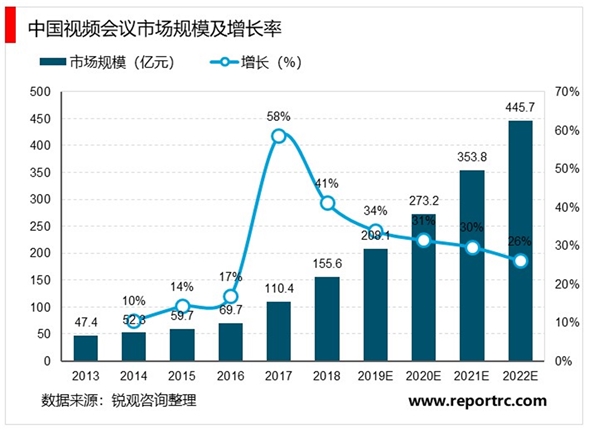

全球视频会议市场迅猛发展。根据Frost&Sullivan的报告显示,预计全球视频会议市场总量将于2023年达到138.2亿美元,2018-2023年保持12.1%的年复合增长率;截至2018年底,全球视频会议终端行业规模为17.5亿美元,预计未来5年以4.1%的年复合增长率增长;全球云视频会议及统一通信服务(UCaaS)行业规模为32.1亿美元,预计未来5年以18%的年复合增长率增长。国内视频会议市场发展速度高于全球水平,2018年占整体视频通信市场份额的23.9%,市场规模从2014年的52.3亿元,增长至2018年的160.2亿元,四年间实现了32.3%的年均复合增长,将于2019年至2023年实现高达26.2%的年均复合增速,于2023年视频会议市场规模有望达到535.3亿元。

视频的融合化是指将不同制式和来源的视频资源统一整合接入单一平台进行处理,目前国内视频融合主要体现为在通用视频会议系统架构的基础上接入监控、多媒体点播、数据传输、信息发布等多种功能,针对重点行业开发适用的软件,形成一系列视频会议行业解决方案。

表:中国视频会议行业发展历程

资料来源:公开资料整理

中国视频会议行业发展历程:不同于国外视频会议的悠久发展历史,视频会议在上世纪90年代中期才进入中国市场,产品雏形是邮电部为国务院、各省部级单位搭建的基于E1专用网络的视频会议系统。2003年“SARS疫情”将视频会议推向大众视线。2008年北京奥运会加速视频会议的高清化,金融危机推动软件视频会议的迅速发展。