医疗器械行业市场发展趋势分析,疫情推动国产设备高端化打开国产医疗器械在

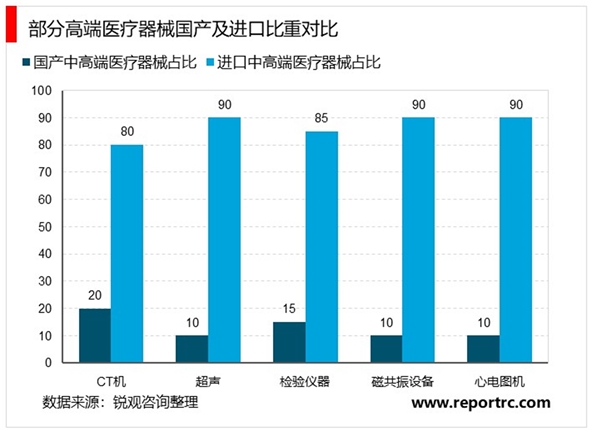

疫情稳定后推进进口替代的政策将加速实施,将推动国产设备高端化,有利于打开国产医疗器械在高端市场的增长空间。此次疫情暴露出我国医疗设备国产化率仍然比较低的问题,新冠病毒肺炎应用的重要治疗和诊断设备核心技术和品牌主要掌握在外资企业手中,并且国产医疗器械以中低端产品为主,在中高端市场占有率仍然偏低,以检测试剂细分领域为例,高端检测试剂的上游核心原材料主要由罗氏等外资龙头企业所垄断。国产的中高端CT机、超声设备、检验仪器、磁共振设备以及心电图机的市场占有率均低于30%。

习近平主席在北京考察新冠肺炎防控科研攻关工作时指出“要加快补齐我国高端医疗装备短板,加快关键核心技术攻关,突破技术装备瓶颈,实现高端医疗装备自主可控”。疫情过后,随着国家加大对医疗卫生领域的投入,鼓励国产医疗器械企业加强科技创新,未来在医疗设备高端领域有望看到更多国产核心技术和品牌的出现。

图:疫情前我国医疗器械扶持国产政策梳理

资料来源:公开资料整理

1、国际投资并购趋势变化不大数字化发展将重塑医疗器械行业格局

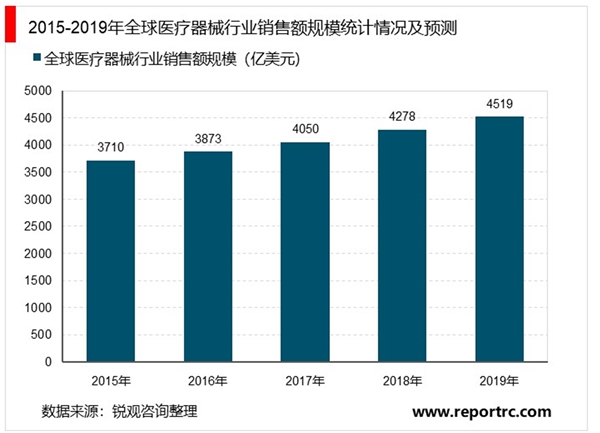

医疗器械行业是关系到人类生命健康的新兴产业,医疗器械行业在世界发达国家发展近几十年来,一直保持着很高的年增长率,被誉为朝阳工业。2019年全球医疗器械行业销售额将达到4519亿美元,国际投资并购趋势变化不大,国内投资并购进入寒冬。

疫情稳定过后,我们预计国家将推动公共卫生领域的数字化建设,医疗器械企业加速数字化、人工智能化转型成为未来发展方向。新冠病毒肺炎疫情也突出了我国在公共卫生突发事件的应急能力不足的问题,在医疗物资的调运配送、上下游供应链服务、医疗设备规范标准等方面都暴露出了问题,而数字化技术的应用将给公共卫生事件的应急综合服务能力带来很大的提升空间。例如此次疫情期间,医疗物资库存大量堆积无法及时准确调配,物资的规范标准、分类混乱,多省市医疗医疗资源缺少统一的统筹调度,上游原材料与下游需求无法精准有效对接,这些问题都可以因为以大数据为支撑的数字化平台的有效使用而有效改善。目前,医疗器械行业各大龙头企业已经开始布局人工智能领域,医疗设备的数字化和人工智能化将成为企业保持竞争力的重要因素。

表:医疗器械公司在人工智能领域的布局

资料来源:公开资料整理

2、.相关标的:医疗设备、家用医疗器械等

1)医疗设备:国家医药卫生投入加大,加强公众卫生领域建设带来的设备扩容,关注迈瑞医疗、安图生物、万东医疗等;

2)家用医疗设备:消费者自主防护意识提高,家庭用医疗器械渗透率有望提高,关注鱼跃医疗。

7、投资并购注重资源整合、产品线及市场范围的扩展

中国医疗器械市场并购浪潮的到来之际,中国医疗器械企业通常有两种并购发展格局选择:

(1)专注细分市场,通过并购成为细分市场龙头:如微创医疗、康辉医疗、创生医疗、九安医疗、阳普医疗、新华医疗专注于细分市场,通过并购成为细分领域的佼佼者。

(2)多元化发展,并购成为行业巨头:如迈瑞医疗、威高股份、鱼跃医疗、乐普医疗已经通过并购走向多元化,成为医疗行业的领跑者。

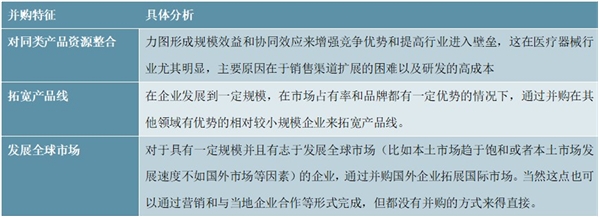

纵观国际市场,以GE医疗和美敦力的发展史为例,可以观察到国际医疗器械企业进行整合并购具有三个特征:

图表:国际医疗器械企业整合并购特征

资料来源:公开资料整理

3、行业集中度提升和行业整合是大势所趋

我国医疗器械行业集中度总体偏低,呈现小而散的状态,与美欧日发达国家医疗器械产业结构相比仍有较大差距。近年来,随着经济的快速发展及市场需求的规模释放,医疗器械制造企业的兼并重组加速,前十大企业规模快速增长,但在行业中的比例仍呈下降趋势,行业集中度处于较低水平。

从技术创新与规模效益的角度来看,行业集中度提升和行业整合是大势所趋。从美国的经验来看,领先的医疗器械企业很多是靠创新产品占据市场先机,持续研发投入一直都是领先企业成长的助推器。而只有大规模的企业才能投入巨资进行研发,维持企业的竞争优势。从规模效益的角度来看,同类产品之间的并购整合可以共享渠道,产生规模效益,增强企业竞争力和提高行业进入壁垒。因此,未来行业内大规模兼并整合在所难免。