2020医疗废物处理行业市场发展趋势分析,抗疫最后一班岗行业再迎风口

疫情下医疗废物和医疗废物处置需求激增,处理时效性要求更高。生态环境部于2020年1月28日印发《新型冠状病毒感染的肺炎疫情医疗废物应急处置管理与技术指南(试行)》。指南要求以设区的市为单位,建立肺炎疫情医疗废物应急处置资源清单,并对医废处理周期提出极高要求,尽量做到随产随清,医废从产生到处理要求不超过2天半。本次疫情传染性超SARS,医废产生地域波及31省,波及人群更广,除了医疗机构渠道的医废用品之外,还有隔离人群带来的废弃口罩、手套、护目镜等,单日产生量激增。量的激增叠加即时处理要求倒逼短期供给上量,行业Q1业绩上涨确定。由于较强的传染性对同样对医疗污水处理也需求增加。

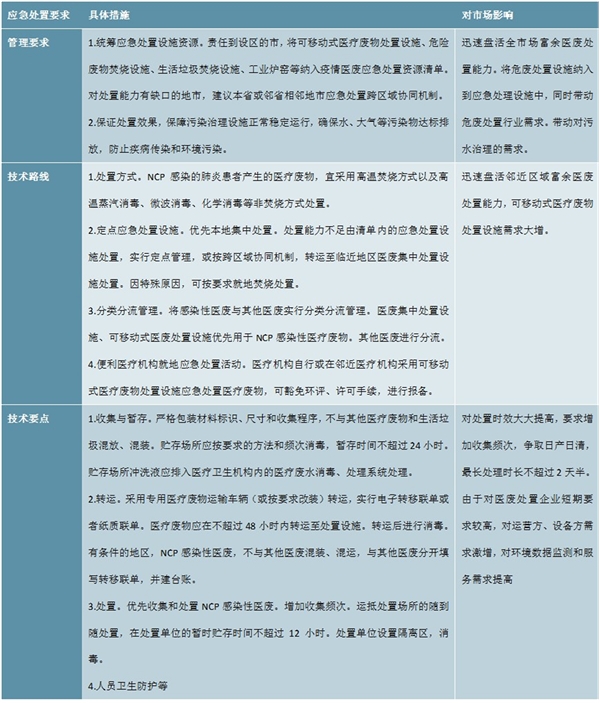

表:医废指南要求主要内容和对市场影响

资料来源:公开资料整理

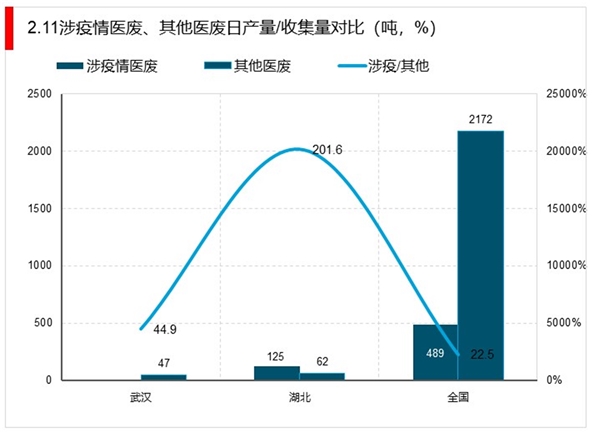

1、全国:2月11日,全国共收集医疗废物2661吨

武汉、湖北、全国来看,短期医废处理压力大。1.武汉:武汉2018年医废产生量1.7万吨,日产量46.6吨/日,由年处置产能1.8万吨的武汉汉氏环保工程有限公司进行焚烧处置,负荷率达到94.4%。简单估算,不考虑门诊量,按照目前28家定点医院、火神山、雷神山、投入使用及在建的五所方舱医院床位合计2.11万张,假设住院部产生医废量1kg/(床·日),每日产量增加21.1吨,较18年同期增长45.4%。2.湖北:2月11日,全省共收集医疗废物187吨,其中涉疫情医疗废物125吨,疫情医废产生量是其他医废的2倍。3.全国:2月11日,全国共收集医疗废物2661吨,其中涉疫情医疗废物489吨,占全国医疗废物收集量的18.4%。

2、新冠疫情爆发医疗废物处置工作是当下头等大事

新冠疫情爆发,守土有责,医疗废物处置工作是当下头等大事。“做好医疗废物处置工作是当前环保系统天大的事情。”这是生态环境部副部长翟青日前与湖北省各市州生态环境局主要负责人召开微信视频会时反复强调的话。生态环境部目前针对武汉市及湖北省等疫情高发的重点地区,要求每天召开视频调度会,及时准确掌握医疗废物处理处置的动态实际情况。为严防次生污染事件,确保环境安全,全国三十一个省市环境保护部门全线出击,加强医疗废物环境监管,严格医疗废水排放管理。

产能不足,工艺落后,行业亟待升级。近八年我国医院床位数复合增长率为7.22%,2018年每千人口医疗卫生机构床位数为6.03张,近八年全国诊疗人次复合增长率为4.11%,入院人数复合增长率为7.54%。伴随着医疗卫生机构数量的逐年增长,医疗废物产生量同步增长,2018年全国医废实际处置量为98万吨,近五年处置量复合增速为8.7%,当前大部分的医废处置中心是于2005-2011年集中建成投产的,医疗废物处置设备能力不足,无法满足日益增长的医疗废物集中处置需求。并且大部分医废处置中心只有单炉运行,没有备用生产线,一旦设备故障,将打破日产日清的平衡,处置能力不足将导致无多余处置能力处理堆积的医疗废物。早期医废处置工艺落后,运营效果参差不齐,烟气排放标准低,最早投运的一批设备,至今已运行近十五年,急需上马或改进设备,提高该行业烟气排放标准。

医疗废物,是指医疗卫生机构在医疗、预防、保健以及其他相关活动中产生的具有直接或者间接感染性、毒性以及其他危害性的废物。医疗卫生机构收治的传染病病人或者疑似传染病病人产生的生活垃圾,按照医疗废物进行管理和处置。

医疗废物品处理,是指有关人员对医院内部产生的对人或动物及环境具有物理、化学或生物感染性伤害的医用废弃物品和垃圾的处理流程,它包括对某些感染性强的医疗废弃物品的妥善消毒乃至彻底清除的过程。

3、200个大中城市医疗废物处置量接近100%

伴随着医学科学技术的发展以及人民生活水平、健康状况的提高,在临床上广泛地应用了一次性医疗卫生用品,产生了数量巨大的医疗废物。

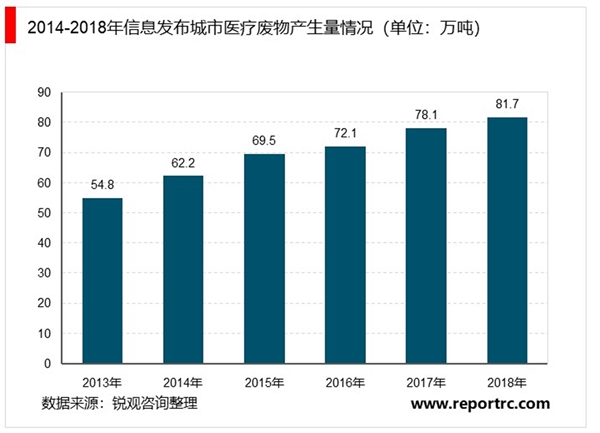

根据生态环境部发布的《全国大、中城市固体废物污染环境防治年报》数据显示,2014-2018年信息发布城市医疗废物产生量逐年上升。2018年,200个大、中城市医疗废物产生量81.7万吨,处置量81.6万吨,大部分城市的医疗废物都得到了及时妥善处置。

200个大、中城市中,医疗废物产生量最大的是上海市,产生量为5.5万吨,其次是北京、杭州、广州和重庆,产生量分别为4.0万吨、3.0万吨、2.7万吨和2.4万吨。前10位城市产生的医疗废物总量为26.8万吨,占全部信息发布城市产生总量的32.9%。

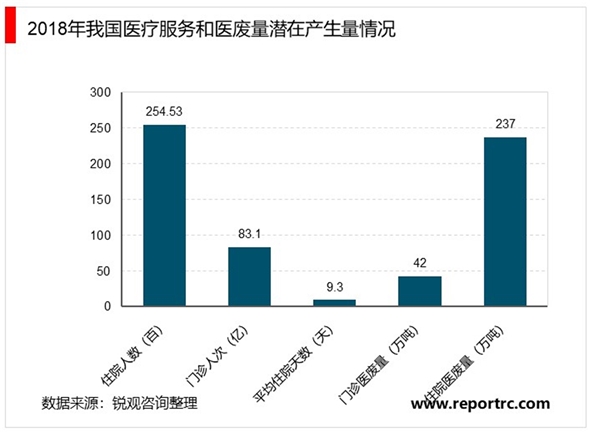

2018年医废处置率只有35%,处置率尚存在较大提升空间。假设按照住院部产生医废量1kg/(床·日)(世卫组织0.5-2.5kg/(床·日))和门诊产生医废量0.05kg/(人·次),测算出2018年我国医废潜在产量约278万吨。按照2018年公布全国医废处理量98万吨计算,实际处置率仅为35%。预计处置率低主要是受到医废覆盖面的影响,部分三四线城市和大部分县镇乡等医疗机构医废尚未纳入正规处置渠道。随着我国对环保治理力度加大,未来医废处处置发展空间大。

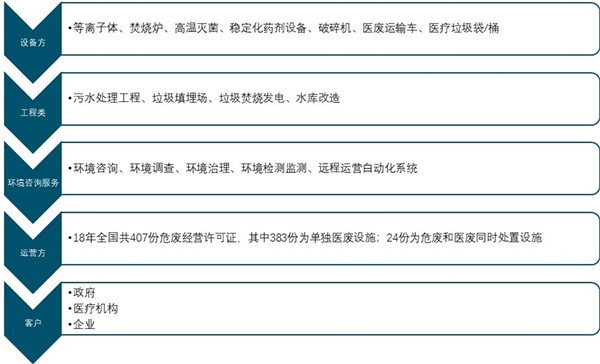

医疗危废处置产业链分为上游设备、工程类、环境咨询服务、运营方。设备环节分为医疗垃圾桶、贷企业,运输车,破碎机,稳定化药剂,高温灭菌设备,焚烧炉,等离子体设备企业等;在设备产业链中,焚烧炉和等离子体设备生产技术壁垒较高,以等离子体为例,目前国内等离子设备大多以引进消化国外技术为突破口,典型的例如美国西屋、日本日立、美国IET企业等。医废运营公司采取行业管制,目前医废处置企业中一部分为传统危废处置企业,一部分为各地政府旗下的半事业单位式的处置公司,仅有少部分专营医废处置,例如新三板公司汇洋环保。环境咨询服务类多为中小企业,采取轻资产运营。

图:医废处理产业链

资料来源:公开资料整理

终端企业集中度不高但对上游议价权高,具有跨区经营能力的企业较为稀缺。2018年全国共407份危废经营许可证用于处置医疗废物,其中383份为单独医废设施;24份为危废和医废同时处置设施;贵州、四川、河南颁发医废最多,分别达到26、26、25份,湖北排名第9。医废处置单价以床位记(大多)或重量记,与传统危废不同的是医废处置单价由地市物价局制定,价格相对固定,企业业绩增长主要依靠处理效率的提升和对上游的议价能力。目前参与者以区域为单位划分,比较分散,参与方有政府、个人、社会资本。

SARS推动了医废处理行业的快速发展,参照SARS经验疫情后或将再迎投资高峰。参考1998医废被纳入危废管理,03年SARS结束后,环保总局04年开始规划建立医废处理体系,04-06年建成综合性危废处置中心31个,医疗废物集中处置设施300个,新增医疗废物处理能力2080吨/日。借鉴SARS经验,疫情过后或将又迎来一波医废处理。