视频会议走向云化、轻量化,疫情加速云视频发展

上世纪90年来以来视频会议发展大致经历三个阶段,目前正从基于MCU设备的传统视频会议向云视频会议发展,相比传统视频会议,云视频具有部署和扩容便捷、低成本和使用门槛低等多重优点,因此更容易和各行业以及业务结合,应用场景不断丰富、市场规模迅速扩大。根据Frost&Sullivan统计,2018年中国视频会议市场规模160.2亿元,2014-2018年年均复合增长率为32.3%。在云视频会议带动下,预计2019-2023年视频会议市场复合增长率可达27.3%,未来视频行业整体规模将超过2000亿。此次新冠肺炎疫情使得在线视频直播授课、在线教育、远程政务、远程医疗、互联网法院需求大幅增加,目前互联网公司和专业视频提供商均推行免费体验和试用机会,视频平台用户数呈倍增长,迅速培养和普及用户云视频会议使用习惯,我们预期2020年~2022年云视频行业整体复合增速将超过40%。

云视频SVC编码技术使用率快速提升,厂家接受度提高,Zoom和小鱼易连引领SVC发展。视频编解码技术水平高低决定了冗余信息的压缩量和压缩的处理时间,直接影响抗丢包率、延迟时间等关键技术指标。目前主流视频编解码标准包括国际组织ITU定义的H.26x系列、ISO定义的MPEG系列。H.264为第二代视频编解码标准技术,编解码技术效果较好、专利费用较低,因此在过去数年被视频会议厂商广泛采用。第三代标准H.265传输效率相比H.264提高约40%,但由于专利持有者较多且费用较高,一定程度上限制了H.265推广,目前视频会议企业采用H.264编码技术的较多,H.265在安防领域应用较广。SVC是H.264升级版,利用了各种高效算法工具,将不同帧速率、分辨率或质量等级的解码视频分层,支持更高丢包率、更低时延、终端成本低等特点。因此在复杂网络环境下,SVC更能保证用户的通话效果,同时成本更低,更适合云视频的应用。Zoom和小鱼易连是SVC技术及云视频推动代表公司,没有历史包袱,从创业开始即选择性能更好的SVC,并在该编码标准基础上持续优化。相比SVC,AVC支持视频终端更多、兼容性更好,因此以华为、宝利通等为代表的传统视频会议厂商,基于过去硬件视频会议的巨大客户保有量,在AVC技术路线上较大投入。A股上市公司会畅通讯、好视通等也都在SVC技术上较早投入研发和推广,技术逐步成熟。

1、云视频行业应用结合快速发展

除了企业使用,云视频和政府(党建)、教育、医疗、法院、金融等多个行业应用结合,未来将在垂直行业快速发展。视频会议下游市场可分为政府、企业以及教育、医疗等垂直行业应用。

1)政府:由于传统视频会议设备价格较贵,过去很难向下触及县、乡、村的基层单位,随着低成本的云视频会议的成熟,未来将向县、乡、村等基层单位不断拓展。智慧党建方面,目前全国基层党组织达461万,若智慧党建在基层党组织全面铺开,市场空间可达50亿;

2)企业:过去出于价格因素未能部署视频会议系统的中小企业有望开始部署,其次大型企业由于办公地点及员工不断分散,出于管理、沟通需求,大型企业有望开始转向云视频会议;

3)行业:通过云视频可对行业进行赋能,包括教育、医疗、法院和金融等多个行业应用。2018年4月教育部发布《教育信息化2.0行动计划》,2019年各省教育厅已开始行动部署,其中智慧课堂为重点应用之一。云视频将录播设备云化且无需搭建专网,使得智慧课堂可以以2万元/间的低成本实现师生实时互动,目前全国约有360万左右个班级,市场空间高达720亿元,同时,每套系统每年可收取1-2千的服务费用,每年服务市场空间约有54亿元。在疫情的影响下,激发了远程医疗、在线庭审等需求,未来云视频将在垂直行业快速发展。

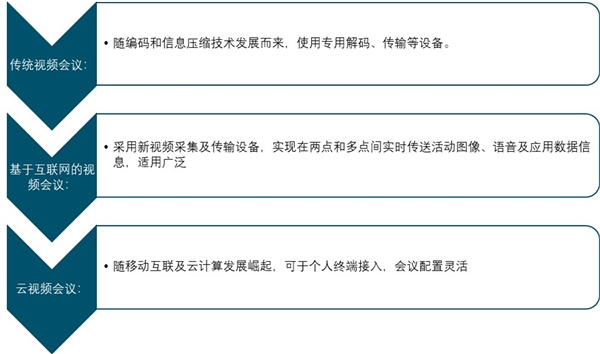

视频会议系统指的是两个或以上不同地方的个人或群体,通过传输线路及多媒体设备,将声音、影像及文件资料互传,实现即时且互动的沟通,以实现远程会议的系统设备。从传统视频会议,到基于互联网的视频会议,逐渐向云视频会议发展,从模拟信号时代开始,视频会议就已经开始出现,并与信息传输技术同步,经历了从局限到无限的发展历程。

图表:视频会议发展历程

资料来源:锐观咨询整理

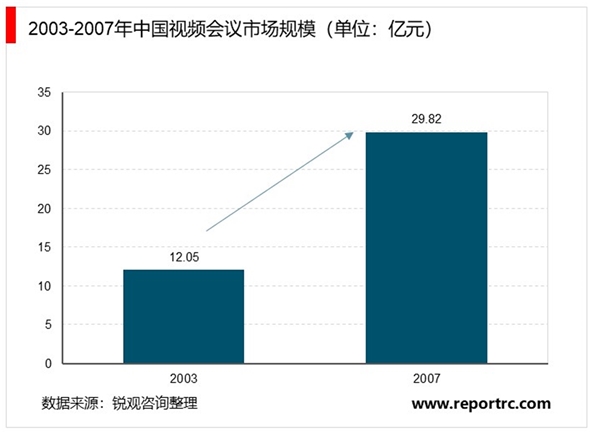

2、2007年中国视频会议市场规模达到29.82亿元

根据赛迪发布数据,2003年中国视频会议市场规模达到12.05亿元,同比增长42.61%,并且在此后的五年中,也保持了较快的发展速度,到2007年中国视频会议市场规模达到29.82亿元。

3、国内云视频会议市场未来将高速增长

目前云计算和移动互联网是推动视频会议是增长的主要动力。“云”和“端”的配合让视频会议跨越地域限制的便捷性愈加凸显,成为视频会议行业发展的新助推器。视频会议行业的服务化转型正是基于云计算来展开。

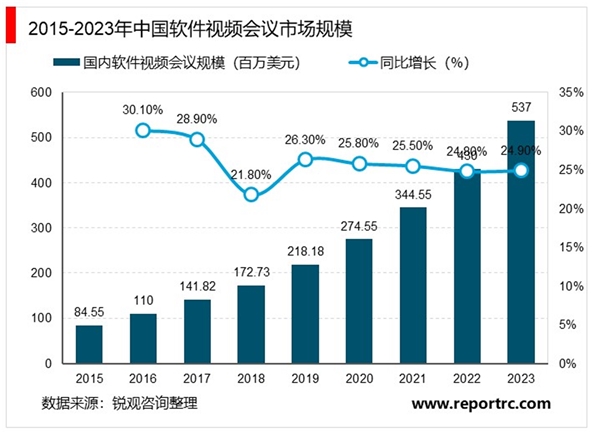

据IDC统计,当前国内以云视频会议为代表的软件会议市场规模仅1.7亿美元,但增速可观,未来5年CAGR为25%,远超硬件视频会议。预计2023年国内软件会议市场规模达到5.4亿美元,是当前的3倍。按此趋势,2025年国内软件会议市场规模将超过硬件视频会议。

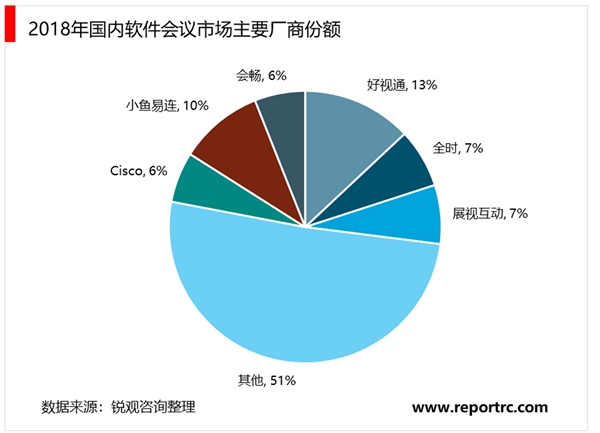

国内以云视频会议为代表的软件会议市场竞争格局分散,2018年国内软件视频会议CR6不到50%,以好视通、小鱼易连、会畅通讯等为代表的云视频会议厂商正在加大力度扩大市占率,以求在市场高速增长初期建立领先优势。

会畅通讯将“云视频融合通信”作为战略方向,与Zoom深度合作,最近3年的市场份额有了翻倍提升。类似会畅、小鱼易连这类既有技术优势、又能获得资本市场足够资金支持的企业,有望脱颖而出。

4、云视频行业迎来高速发展期,新型企业投资价值凸显

1)会畅通讯:为了加强云视频垂直产业链布局,公司2018年完成收购数智源科技和明日实业,形成“云+端+垂直行业应用”完整的云视频垂直产业链。子公司明日实业的视频硬件终端国内领先,未来将受益于大客户华为云视频、阿里直播高速增长。公司通过子公司会畅教育和数智源共同开发教育市场,2019年公司双师课堂产品已经拿下全国超过20个县的试点,试点后有望逐步推广,成长空间广阔。

2)小鱼易连:公司是国内最早从事云视频行业的公司,首创“云+终端”的一体化商业模式,用户数、稳定性、可扩展性等方面在国内均处于领先地位,同时在线用户数可达千万级别。公司技术实力领先,在抗丢包率、延时、并发量等方面均居于行业领先地位。公司不断推出硬件产品,新一代4K终端性价比极高,并可通过SaaS模式叠加增值服务。

3)好视通:公司在视频会议技术上积累达十年以上,先发优势明显。根据IDC数据,好视通连续3年(2016至2018年)在中国云视频会议市场占有率第一,在国内处于领先地位。公司未来将不断完善“软件+智能一体化硬件”的云视频办公整体解决方案,加快推出智能硬件产品,并不断拓展教育、党建等垂直行业应用场景。