中国金属包装行业发展及主要进入壁垒

(一)、金属包装行业发展前景

金属包装行业作为我国包装行业的重要组成部分,因其产品具备良好的可回收性、重复利用乃至可再生利用性,属于典型的绿色包装产品,近年来在我国包装行业中的地位稳步提高,占比呈稳步提升趋势。2014年我国金属包装行业销售规模约占包装行业整体销售规模的10.10%,在全球范围内,该比例约为19%。

尽管我国金属包装行业自20世纪80年代至今一直呈现快速发展势头,但我国金属包装占包装行业的比重及人均金属包装消费总量仍明显低于全球平均水平,未来仍有巨大发展空间。据中国包装联合会金属容器委员会统计,2012年,世界金属包装人均消费13.60美元,我国仅有5.00美元。

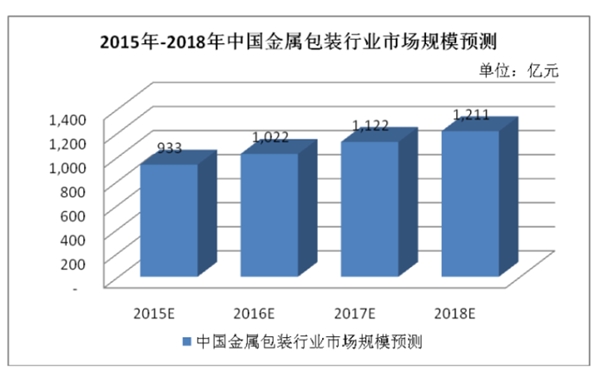

未来几年我国金属包装行业将继续保持一个较快的发展速度,年平均增长速度有望达到8%以上,到2018年金属包装行业的收入将超过1,200亿元人民币。

(二)、金属包装行业进入壁垒

我国金属包装行业进入门槛相对不高,但要成为行业内具有优势地位的龙头企业,则在客户、资本、工艺技术等方面存在较高的行业壁垒。

1、客户壁垒

无论是化工罐还是饮料罐,产品质量和服务模式都对其下游客户产品销售有着重要影响,因此下游客户尤其是世界500强客户,在选择其包装容器供应商时会重点考量供应商的产品质量和整体服务能力,且需要通过较长时间进行考察认证,但一旦选定供应商后,从稳定产品质量、降低产品成本出发,一般会与供应商建立长久稳定的合作关系,不会轻易变更供应商,这对新进入者提出了较高的要求。

2、资金壁垒

金属包装行业属于资金密集型行业,投资完整的印铁、制罐生产线一次性资金需求较大,对于大多数中小企业来说,存在一定的资金壁垒。公司所属的化工罐行业面对的高端优质客户群为全球500强企业以及大型涂料生产企业,这些客户通常具有良好的信誉,同时也有较强的议价能力,行业内生产企业通常会给予该类客户较长的账期优惠,导致企业生产经营需要配套的流动资金规模比一般行业大,相应进入该行业的企业,必须拥有较为雄厚的资金,同时还要有较强的资金筹措能力。另外,随着下游客户的行业集中度日渐提高,只有具备较强资本实力的金属包装企业,才能够满足客户跨区域的生产布局要求。

3、工艺技术壁垒

金属包装行业的技术水平正朝着产业自动化方向发展,多色印刷、包装罐防伪、UV光固化、多喷头注胶、自动气密检测等先进技术逐步运用于生产的各个环节。金属包装产品规格种类繁多,对设备的需求也各不相同,这就需要企业具备良好的技术改造能力、模具设计能力,这样才能最大化挖掘生产线的生产能力,提高设备利用率。许多工艺技术难以通过单纯引进设备获得,需通过长期的实践与摸索才能掌握。新入企业很难在短期内完全掌握并熟练运用先进生产工艺,工艺技术已成为进入该行业的重要障碍。