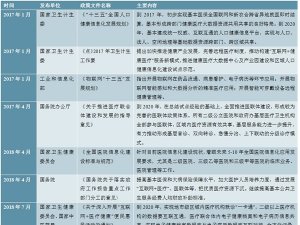

2020医疗信息化行业市场发展趋势分析,电子病历水平待提升医联体建设加速

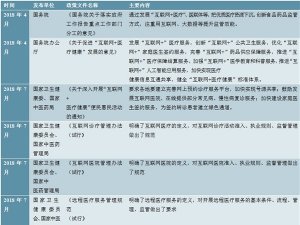

CIS系统建设正当时。大型医院已完成部分CIS系统建设,开始向CIS系统建设中更深入的应用(如手术室、重症加强护理病房(ICU))延伸。CIS系统在我国医疗机构特别是小型医疗机构的渗透率仍处于较低水平,电子病历系统(EMR)、医学图像管理系统(PACS)、检验信息系统(LIS)等CIS核心产品仍存在20-40%的渗透空间。而CIS系统的成熟发展是未来进入区域医疗卫生服务(GMIS)阶段的先决条件。电子病历信息化作为CIS的重点,建设要求渐明。自2013年以来,国家有关部门陆续发布一系列与电子病历建设相关的规范与标准。2018年12月,国家卫健委印发《电子病历系统应用水平分级评价管理办法(试行)》和《电子病历系统应用水平分级评价标准(试行)》,明确提出要组织有关医疗机构持续推进电子病历信息化建设及电子病历系统功能应用水平分级评价。到2019年,所有三级医院电子病历系统应用水平要达到分级评价3级以上;到2020年,所有三级医院要达到分级评价4级以上,二级医院要达到分级评价3级以上。

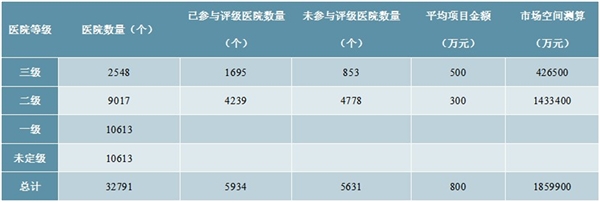

目前我国电子病历整体水平偏低,未来两年对应百亿市场增量。根据国家卫生健康委医政医管局副局长焦雅辉在2019中华医院信息网络大会(2019CHINC)上的发言,2018年全国共有4239家二级医院和1695家三级医院参与电子病历应用水平分级评估。其中二级医院平均等级为1.35级,而政策要求二级医院要达到分级评价3级以上;三级医院平均评级为2.81级,而政策要求所有三级医院要达到分级评价4级以上。不论是三级医院还是二级医院,电子病历水平远没有达到政策要求水平,市场空间潜力较大。结合卫健委最新数据显示,截至2018年底,我国共有2548家三级医院,9017家二级医院。仅以当前未参与评级医院数量为依据,假设三级医院电子病历项目金额大约为500万,二级医院大约为300万。

我们可以保守地估算出三级医院电子病历市场增量为43亿,二级医院市场增量为143亿,二者合计约186亿。

表:电子病历市场空间测算(截止2018年底)

资料来源:锐观咨询整理

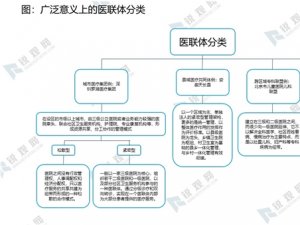

医联体建设模式明晰,进入加速推进期。医联体是指通过整合区域内医疗资源,形成互助、共享的医疗组织系统,其目的是实现区域内医疗机构间的双向转诊、分级诊疗和优质医疗资源的下沉。2017年4月,国务院办公厅正式出台《关于推进医疗联合体建设和发展的指导意见》,明确医联体分为四种组织模式:城市医疗集团、县域医疗共同体、跨区域专科联盟和远程医疗协作网。1)城市医疗集团是地级及以上城市开展医联体建设的主要模式,由三级医院等牵头,联合区域内其他医疗服务机构形成资源信息共享、分工协作的管理模式。2)县域医疗共同体是县级及以下城市和农村开展医联体建设的主要模式,由县级医院牵头,联合区域内乡镇卫生院、村卫生室等医疗机构形成的县乡一体化管理模式。3)跨区域专科联盟是不同区域医疗机构之间以专科协作为纽带形成的联合体。4)远程医疗协作网是指二级、三级等医院面向偏远、欠发达地区医疗机构的远程医疗服务网络。

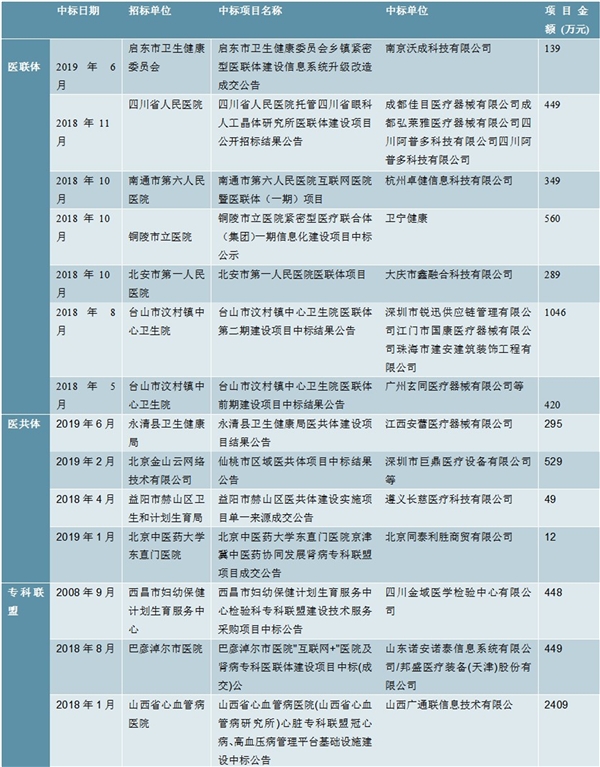

根据国家卫健委官网数据,截至2018年底,全国所有省份均出台医联体建设发展规划,所有三级公立医院都参与了医联体建设。共组建城市医疗集团1860个,县域医疗共同体3129个,跨区域专科联盟2428个,面向边远贫困地区的远程医疗协作网5682个,医联体建设取得阶段性成果。其中,江苏、湖南、山东、浙江、四川、福建、广东等省份的医联体建设走在全国前列,已建成的医联体均超过300个。因此,全国共有医联体13,099个。结合已有医联体信息化建设项目中标情况,假设每个医联体信息化建设支出平均200万元,对应全国医联体信息化增量市场大约260亿。

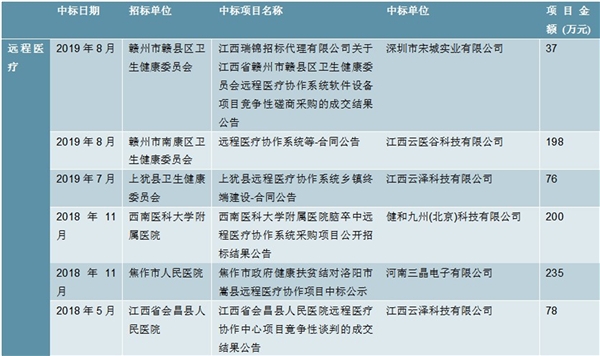

表:医联体项目建设中标情况-1

资料来源:锐观咨询整理

表:医联体项目建设中标情况-2(接上表)

资料来源:锐观咨询整理