2020医疗信息化行业市场发展前景分析,“疫情+再融资”双轮驱动行业前景可期

1)再融资新规正式发布并实行,直接利好营运资金紧张的医疗信息化板块。再融资新规降低了创业板公司再融资的财务数据门槛,并在非公开发行锁定期、定价基准日期、发行价格定价范围、发行对象数量、再融资批文有效期、减持规则、发行规模、新老划断等方面都有放宽。此次再融资新规正式发布并实行,

直接利好医疗信息化板块。新规适用于所有待发项目,创业慧康、和仁科技的定增有望直接受益。医疗信息化行业受益于电子病历、区域医疗、医保信息化、互联网医疗等建设的直接推动,订单于2018年开始爆发。医院等下游客户回款存在一定周期,多数于下半年或四季度回款,导致业务体量快速增长的情况下相关上市公司营运资金的压力明显增大,定增是缓解资金压力的良好选择。

2)互联网诊疗需求爆发,卫健委、工信部等部委连续发文推动行业大发展,脱卡支付成为趋势。疫情期间互联网医疗接诊数量爆发,相关部委接连发文推动互联网诊疗行业发展。本次疫情以后,我们预计全国二级以上医院有望逐步建

设互联网医院,带来新的市场空间。此外,目前杭州已经最新开始实施脱卡支付,未来各个地区有望逐步实现,医保在线支付的打通是构建互联网诊疗闭环的重要一环,也将推动互联网医院的建设。配合山东、四川、上海等各地出台互联网医保报销细则陆续出台,互联网医疗具备高增长的政策基础。

3)区域医疗建设仍处于初期阶段,疫情有望推动建设投资。疫情之下,区域医疗在医疗资源调配和应急急救方面具有突出优势受到重点关注。据2003年非典

后的经验,疫情后迎来公共卫生区域医疗的高景气建设周期,其后10年投资约170亿,此次疫情后投资高景气情况亦有望复制。此外,区域医疗建设开启后,核心医院电子病历建设要达到5级以上的条件才能对区域医疗形成良好的信息化支撑。电子病历与公共卫生建设仍会持续展开,打开医疗信息化建设空间。

4)疫情暴露了我国医疗信息化建设的不足,带来新需求。例如传染病管理系统、发热门诊管理系统、病房管理系统(涉及空气净化、体温监测等,用物联网技术转化为隔离病房/电子围栏的管理、病人网格化管理、家庭病房管理、居

家实时会诊、院后回访管理)、直报系统、监测系统等是医院信息化的新需求。疫情期间,信息化系统做嵌入式和业务方面的调整等应急处理,未来医院系统的改造工作有望围绕上述方面持续展开。

5)医保信息化建设大年开启。按规划,医保总局层面要求2020年上半年结束医保信息化平台的建设。预计下半年,各省市招标政策有望密集出台,利好医疗信息化核心厂商。

6)疫情中,重症病例的陡然增多凸显了我国ICU床位不足的问题。中国老龄化趋势加深,随着寿命的大幅延长使得老年群体中危重疾病发生率显著升高,对医院重症治疗的医疗资源需求明显增加。目前美国的ICU病床平均占比超过了15%,而目前我国ICU床位平均占比低于8%,与美国差距较大。

7)电子病历仍有较大建设空间。政策推动以电子病历为核心的医疗机构信息化建设,三级医院与二级医院仍较多未达到要求。2018年9月,国家卫健委医政

医管局发布了《关于进一步推进以电子病历为核心的医疗机构信息化建设工作的通知》,到2019年,辖区内所有三级医院要达到电子病历应用水平分级评价

3级以上,即实现医院内不同部门间数据交换;到2020年,要达到分级评价4级以上,即医院内实现全院信息共享,并具备医疗决策支持功能。目前长三角、珠三角等沿海地区的医院达到了相应要求,但内陆地区至少约有50-60%还没达到要求,电子病历的建设具有持续性。

电子病历建设从狭义走向广义。电子病历从狭义的角度讲,是指用电子设备(计算机、健康卡等)保存、管理、传输和重现的数字化的医疗记录,用以取代手写纸张病历。而以上《通知》所指出的电子病历评级的概念范围更加广泛。电子病历评级要求的不简单只是一个应用系统的建设,而是加入了全流程医疗数据闭环管理、高级医疗决策支持、医疗安全质量管控、区域医疗信息共享、健康信息整合以及医疗安全质量持续提升的要求,核心是CIS建设短板补齐,以及与其他子系统的互联互通。

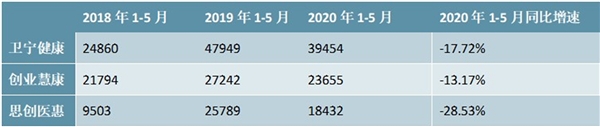

表:医疗信息化公司1~5月中标订单同比情况(单位:万元)

资料来源:锐观咨询整理

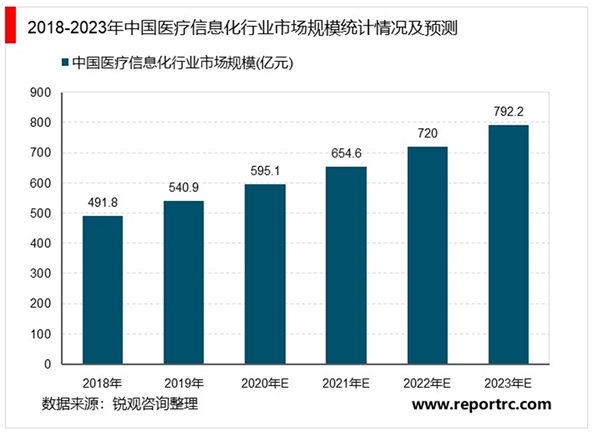

近年来,我国医疗信息化的增长速度相当惊人,以至于各大咨询公司都需要不断更新数据。在2016年IDC发布的《IDC:中国医疗IT市场预测,2017–2021》报告中提到,2009年我国医疗信息化总规模为87.46亿元,2015年增长至268.79亿元。这份报告还预测了2018年我国医疗信息化总规模预测为360亿元,并在2019年达到393.56亿元。

2019年5月,IDC在新发布的《中国医疗行业IT市场预测,2019-2023》报告中修正了预测。2018年中国医疗行业的IT花费实际达到了491.8亿元,比之前的预测高了36.6%。因此,IDC重新预测认为医疗信息化市场在2018至2023年的年复合增长率将为10%,按照这一预测,2019年我国医疗信息化市场规模将在540亿元左右,到2023年该市场规模将达到791.6亿元。

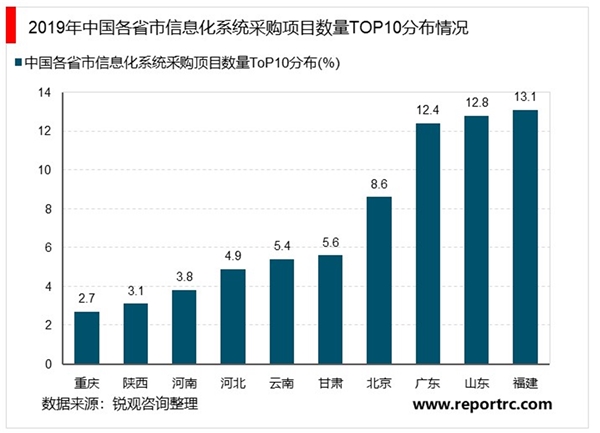

根据2019年医疗信息化市场中标统计结果,排名前三的福建省、山东省和广东省的信息化项目数量占比遥遥领先,占据了总数量的38.3%,接近四成。初步来看,各省份信息化系统的采购情况与其经济水平有一定关联。

疫情影响医疗信息化上半年招标节奏,随疫情影响逐步消退,订单将恢复增长常态。疫情影响下,卫宁健康、创业慧康、思创医惠订单同比出现一定下降,但疫情实际暴露了医疗信息化领域的建设不足,在公共卫生、区域医疗、医保信息化、医院信息化的投入有望持续增长。疫情影响逐步消退后,延后的招投标工作有望密集开展。

卫健委预算细项有增有减,医疗IT行业整体预算趋势向好。

6月11日,国家卫健委公布2020年部门预算。受疫情影响中央部门预算公开的时间也较往年推迟了两个月。“过紧日子压减支出”成为主要基调,厉行节办一切事业,大力压减一般性支出,重点压减了公用经费和教育培训、计划生

育事务等项目支出中的非急需非刚性支出。

增加的预算层面:

卫生健康支出中,用于妇幼保健机构项的预算数为100万元,比2019年执行数增加了17.6万元,增幅超过20%,主要是增加妇幼保健机构公共卫生的财政投入。

其他专业公共卫生机构:2020年预算数为22,508.53万元,比2019年执行数增加7,656.16万元,增加55.15%,主要是增加癌症防控机构公共卫生投入;重大公共卫生服务:2020年预算数为16,554.59万元,比2019年执行数增加299.59万元,增加1.84%;

此外,国家卫健委公布的对外援助的预算、国际组织会费的预算,上涨的幅度都分别超过20%和55%。