2020电子烟行业市场发展趋势分析,渠道建设初期品牌商大幅向其让利

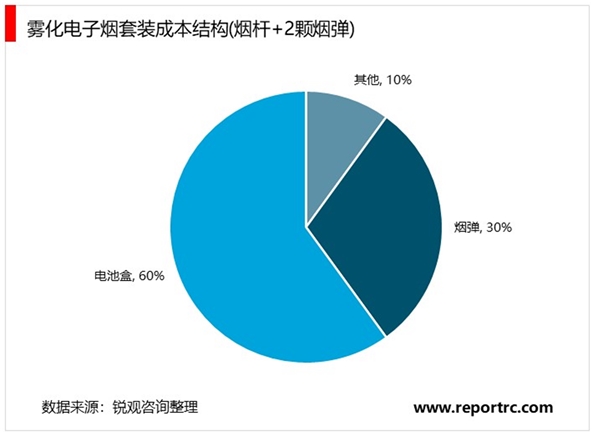

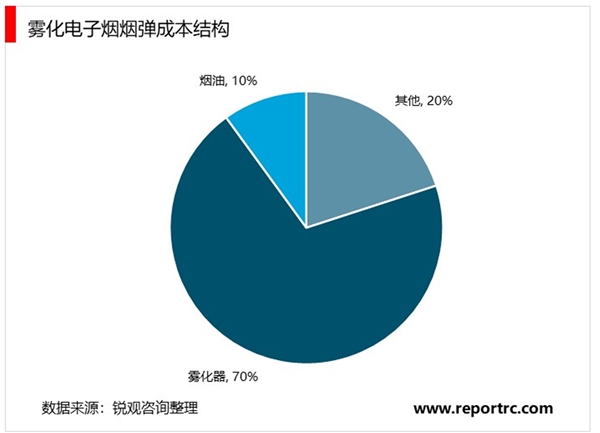

目前电子烟产业链利润丰厚,主要原因是:高毛利+消费高频。高毛利来自雾化烟的产品定价锚定卷烟,但目前适用税率较低,一定程度上将卷烟的税收重负转化为产业链的巨大利润。目前头部品牌主流定价为烟杆套装(包含一支烟杆、两颗烟弹)售价约300元,烟弹每颗零售价约30-40元,烟弹抽吸400口左右,容量约等同于两包传统卷烟,因此其定价也接近两包传统卷烟的平均价格。但每颗烟弹制造成本仅6-8元,烟杆套装制造成本仅为约60-70元,加价率约4倍。

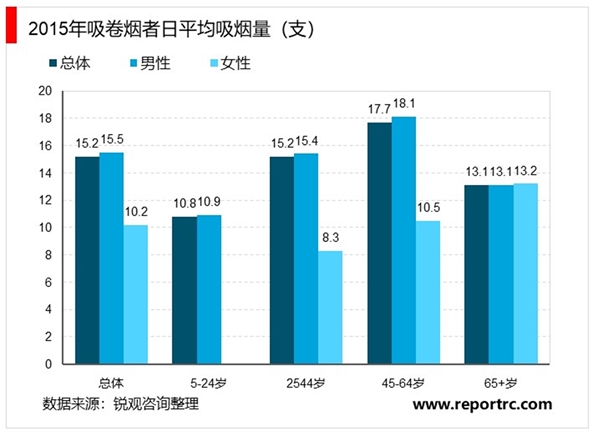

同时尼古丁成瘾性决定烟弹消费高频。烟油中尼古丁具备较强成瘾性,故复购率及消费频次较高。2015年中国成人烟草调查报告数据显示,我国成年吸烟者总体日均吸烟量为15.2支(对应每日0.76包),若假设1颗烟弹约相当2包烟,则烟弹消费频率平均约为每2.6天消费一颗烟弹(或一次性小烟)。

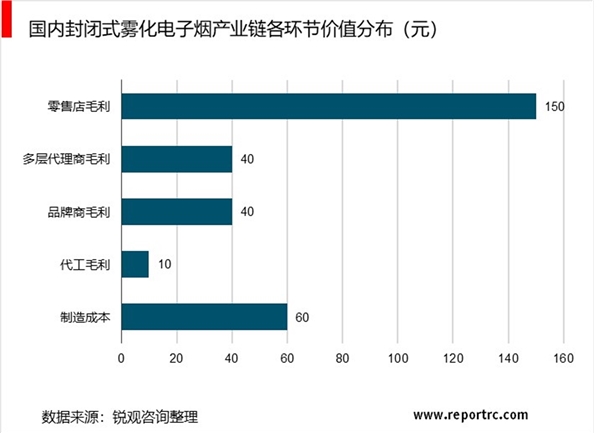

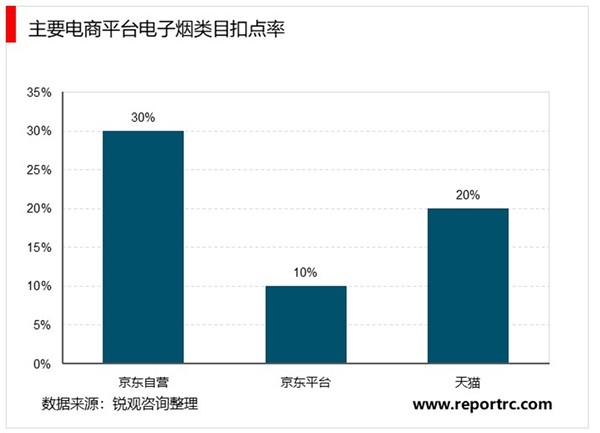

由于产业链利润丰厚,而品牌正处于初创期,销售驱动特征明显,因此无论线上还是线下渠道,零售环节都享有较大利润空间。1)线上:京东自营/京东平台/天猫电子烟类目扣点率分别为30%/10%/20%,高于绝大部分快消品类目;2)线下:线下渠道是雾化电子烟的主要销售渠道,线下渠道主要包括代理商、KA(连锁酒吧、KTV、便利店等)、专卖店,目前尚处在建设初期,品牌商大幅向其让利:以售价300元的烟杆套装(包含一支烟杆、两颗烟弹)为例,品牌商出厂价约为110元,经过层层代理,零售店的进货价为150元左右,零售渠道的整体加价率约1.7倍。