2020在线教育行业市场发展趋势分析,疫情催化在线教育发展行业再遇发展新机

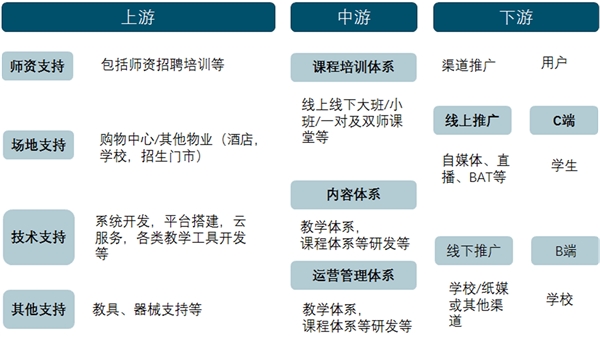

在线教育流量红利不期而至,商业模式有望加速进化教育行业相对刚需,政策性强,周期性相对不显。从产业链来看:上游主要包括物业支持、师资支持和技术支持,此外还包括课程体系和教具供应商。中游则主要包括各类培训机构,主要包括课程体系、运营管理体系构建和提供各种类型的课程服务等(大班/小班/一对一,线上或线下,双师模式等)。下游主要包括各类线上+线下渠道等进行推广,最终面向终端消费者(学生或学校等)。

图:我国教育培训行业产业链

资料来源:锐观咨询整理

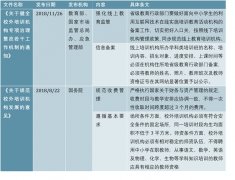

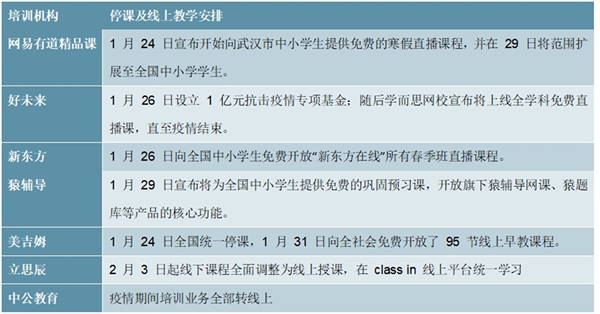

疫情催化在线教育迎新机遇。受本次新冠疫情影响,1月27日,国家卫健委发布《关于做好托育机构相关工作的通知》,要求各类托育机构、3岁以下婴幼儿早教机构、亲子园,暂停开展收托、保育服务和线下培训活动。同一天,教育部发布《关于2020年春季学期延期开学的通知》;此外,湖北、北京、上海、广东、浙江、江苏、河南、内蒙古等众多省、市教育部门通知,暂停培训机构、托育机构的线下业务。在这种情况下,多数教育培训龙头纷纷线下转线上。

资料来源:锐观咨询整理

此前,教育龙头在线教育化提升中,获客成本较高一直制约其盈利成长。但在本次疫情倒逼下,各培训机构能够相对以较低的成本,在短时间内实现在线培训渗透率的较快提升,从而带来行业发展新机遇。其中核心龙头依托内容体系、技术体系以及双师模式下线上线下配合等,在本轮疫情催下在线渗透率较快提升背景中,有望进一步拉开与中小培训机构的差距,进而推动集中度提升。与此同时,提供基础技术架构以及提供教育系统集成和综合服务的教育信息化企业也有望受益。

K12培训:刚需支撑空间广阔,疫情下在线渗透加速

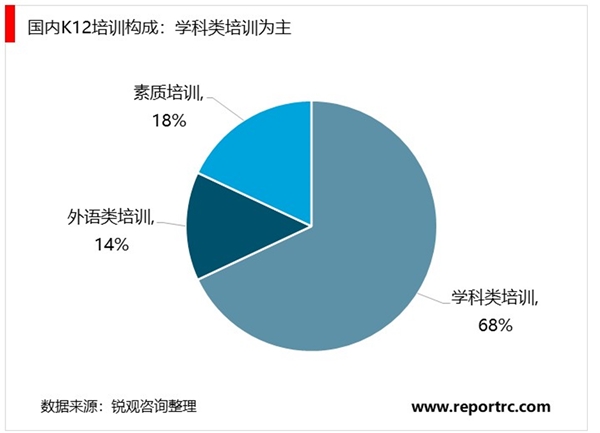

头部集中,区域分化竞争格局,2018年监管趋严带来新演绎。国内K12培训主要包括三大构成:学科类培训、外语类培训及素质类培训。其中,以应试为导向的学科类培训占比最高(应试教育下目的性强,最为刚需),市场份额占比约70%,其次为素质类培训(相对多元化,关注跨赛道)和语言类培训,占比在18%和14%左右。由于进入门槛相对不高,行业整体相对分散,目前呈头部相对集中、区域龙头分化格局。但2018年以后行业政策监管明显趋严,虽然短期整顿部分影响了龙头扩张速度,也在一定程度上部分提高了其经营成本,但由于重点清理行业不合规机构等,反而对规范龙头中长线成长更为有利,头部效应预计会更加突出,长线行业或趋于哑铃型结构。

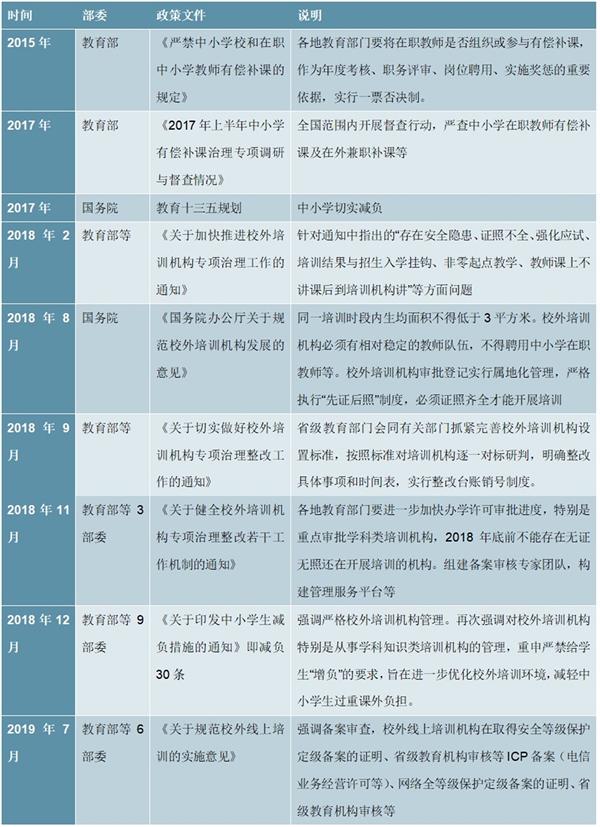

表:K12培训相关政策变化,2018年来K12培训监管政策显著趋严

资料来源:锐观咨询整理

商业模式:线下小班主导,线上双师模式兴起。客观上,企业最理想的商业模式为行业空间大+盈利能力强+模式可复制。K12培训中教师非常关键,相应成本占比最高(行业平均占成本比40%),企业必须平衡对教师的依赖,通过系统完善的教学体系,课件体系、考试体系和教师培训体系,形成系统化竞争优势。具体来看,线下小班模式一般能较好平衡人效与体验,故逐步占主导。同时线上+线下联动,双师模式平衡龙头快速扩张中的人效与体验问题,其中15年以来,好未来、新东方主要通过双师模式自营下沉扩张,而高思则主要通过爱学习平台2B方式。考虑国内三四线城市广大市场,双师模式有望成为K12培训龙头线上线下融合,依托优秀教师和教学体系快速下沉扩张的重要方式。

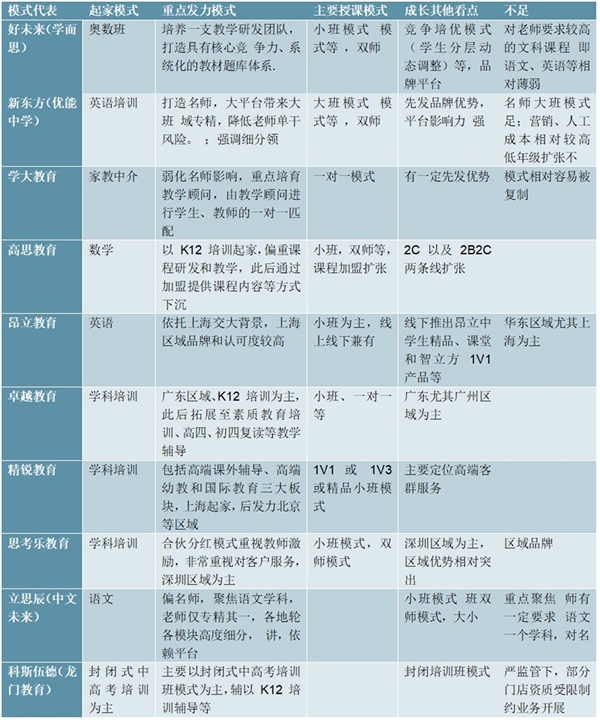

表 :部分 K12 培训龙头教学运营模式

资料来源:锐观咨询整理