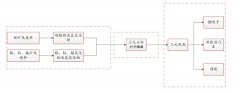

中国在线教育产业链分析,用户规模庞大分散集中度低

在线教育产业链上游主要为内容和技术供应商、中游是教育服务供应商、下游通常直接面向C端用户,行业参与者除了传统教育培训机构以外,还包括技术解决方案、在线支付解决方案等互联网服务供应商。

需求端用户规模大但极端分散,导致行业细分赛道众多、集中度偏低在线教育行业目标用户群体规模庞大:分年龄段来看,全国普通小学在校生数1.03亿人(2018年),中等教育在校生数8426万人(2017年),全国就业人员7.76亿人(2018年),针对各年龄段用户均有相对应的在线教育服务及供应商。

庞大的用户群体和分散化的年龄、地域、需求特点,导致了在线教育行业细分赛道种类繁多:在线教育服务供应商按照产品形态、用户年龄、课程类型等不同的维度,可以划分为种类繁多的细分赛道。尽管各细分赛道均有领先企业,但集中度仍然较低,根据艾瑞咨询数据,2017年中国在线教育行业CR4约为6.5%,略高于教育行业整体集中度(CR4约为0.7%~1.1%)。

在线教育:细分赛道龙头收入高速增长,一级市场独角兽密集、在线K12教育在线教育行业细分赛道龙头增速普遍高于行业平均:尚德机构(成人自考)、51talk(语言培训)、学而思网校(K12教育)、新东方在线(综合考试备考辅导)、沪江科技(以语言培训为主的综合性网校)、跟谁学(以K12教育为主的综合网校)近年来营收规模均有较快的增长。

19Q1中国独角兽企业突破200家,其中教育行业占10家,全部为从事在线教育/教育信息化的企业,包括主营在线少儿英语培训业务的VIPKID、iTutorGroup、哒哒英语,从事在线K12课后辅导的猿辅导、作业帮、一起作业、掌门1对1、沪江教育(部分业务)。

在线K12教育:目标用户规模庞大、存在刚性需求,在线渗透率低、下沉市场从需求端来看,K12教育赛道目标用户规模庞大,课外培训是刚性需求。

2018年目标用户1.73亿,到2020年或达1.91亿:2018年全国普通小学在校生人数为1.03亿人,初中在校生4652.59万人,普通高中在校生2375.37万人,K12教育目标用户群体规模达1.73亿。根据我国教育“十三五”规划,到2020年,九年义务教育阶段在校生人数将达到1.5亿人、高中阶段在校生人数将达到4130万人,这意味着到2020年K12教育阶段目标用户可能达到1.91亿。

中高考筛选机制造成课外辅导需求强烈:我国中考、高考升学压力较大,尽管高考扩招后录取率提升明显,但仍难改变优质教育资源稀缺的问题,

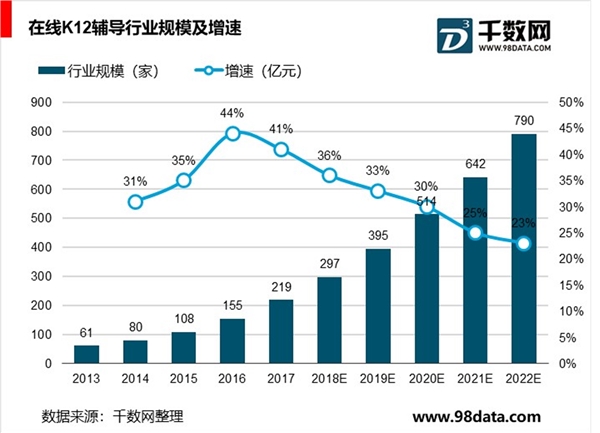

2017年985高校在各省的录取率在1%-6%之间,而各地校内教学水平的参差不齐为课外辅导开辟了生存空间。为了提升子女的学习成绩和综合素质,不仅优质学校学位争夺激烈,优质校外教育资源也备受追捧。随着近年来居民消费水平和家长受教育程度的提升,K12课后辅导行业保持高速增长,2013-2017年在线K12辅导及备考行业复合增速达到37.7%,2017年整体市场规模219亿,行业的持续高增长反映出课外辅导的需求之强烈。

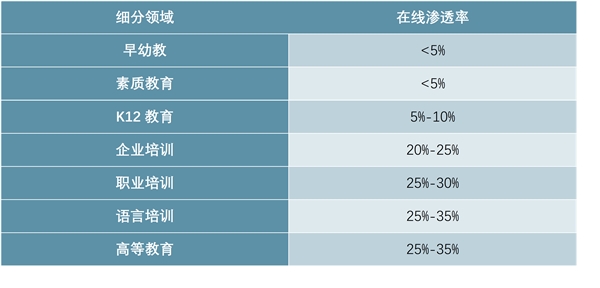

K12赛道在线化程度较低,未来提升空间较大:目前,在线化起步较早的企业培训、职业培训、语言培训、高等教育赛道渗透率均已在20%以上,而早幼教、素质教育、K12教育在线渗透率则低于10%。同时,在线教育面对的家长结构逐渐发生变化,80、90后渐成主流,年轻一代的家长群体对在线教育的接受度高,CNNIC数据显示,截至2018年12月,我国半数以上网民介于20-39岁之间,随着这批互联网用户子女年龄增长,在线K12课后辅导渗透率有望随之提升。

教育资源分布不均,低线城市K12市场远未饱和:我国基础教育阶段面临教育资源不平衡的问题,根据弗若斯特沙利文数据,2017年K12课外教育服务在一线城市渗透率为62.9%,而非一线城市渗透率仅为25.3%,以北京为代表的一线城市集中了充沛的教学资源,而在线教育有望打破地域限制,实现优质内容的传播,缩小差距。

图表:不同细分领域的在线化程度

资料来源:公开资料整理

在线K12课后辅导:用户终生价值大,商业模式容易跑通门

在线K12辅导业务用户终生价值大,对在线教育的高成本费用(尤其是营销方面的开支)容忍度更高,商业模式更易跑通。在线K12辅导赛道用户终生价值大,主要由于用户年龄跨度大,品类和科目扩展空间大,用户留存率和购买频次容易提升。纵向来看,K12教育面向

1-12年级学生群体,用户年龄跨度大、学习内容具有很强的连贯性,相比于成人考试备考、职业培训等赛道,在保障教学效果和服务质量的前提下

用户持续购买可能性更大;横向来看,K12教育机构可提供的课程类型较多,包括针对各门学科的同步辅导、专项课程、素质课程、语言培训课程中高考辅导课程等,丰富的课程种类有助于提升用户的购买频次。

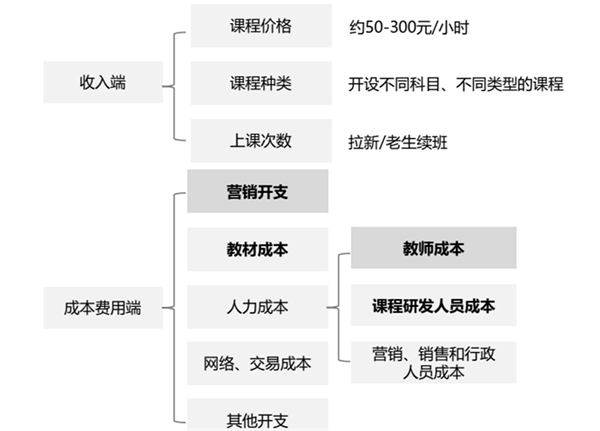

在线K12课后辅导收入、成本费用拆分

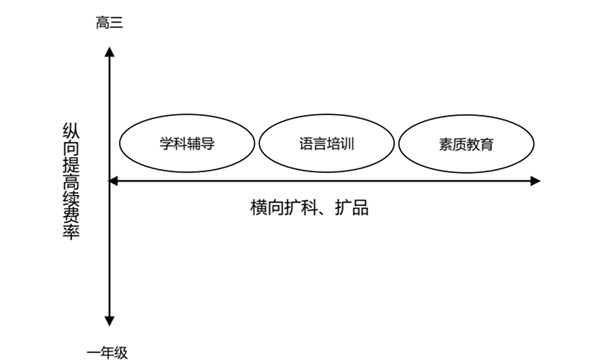

在线K12课后辅导可扩展性强

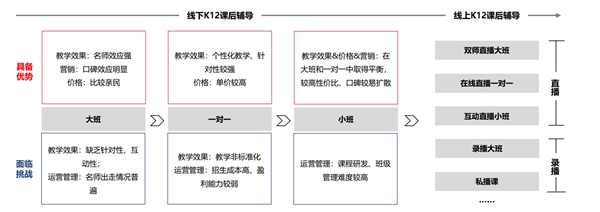

在线K12课后辅导:授课形式更加多样

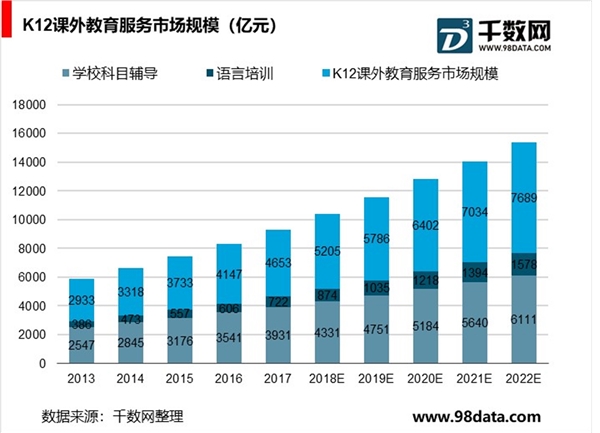

传统的线下K12课后辅导主流班型经历了“大班-一对一-小班”的演变。目前K12课后辅导按班型划分,大班市场规模仍然领先,卓越教育招股书显示,2017年K12课外教育行业整体市场规模4653亿元,其中普通班(大班)2288亿元,小班1703亿元,一对一662亿元。但从趋势来看,由于大班课存在互动性不足、名师只负责授课而不负责课后服务等问题,小班(尤其是双师小班)和一对一授课形式被越来越多机构采纳。

在线K12课后辅导的授课形式在三种班型的基础上更多创新。根据直播/录播,是否为双师课堂,是否能够双向互动,是线上、线下结合还是纯线上等特征,可以进一步划分为种类丰富的授课形式。

K12课后辅导主流班型演变

在线K12课后辅导:授课形式更加多样

在线教室解决方案为不同的授课形式创造了技术条件。

以翼鸥教育(EEO)为例:翼鸥教育成立于2014年,从事“在线教室”的开发与运营,2015年11月发布了世界上第一款在线教室Classin的试用版本,在一年时间内依靠丰富的教学功能成为新东方、好未来等2000多个企业客户的合作伙伴。2016年,翼鸥教育获得融资,由ATA领投、好未来跟投,2017年获A+轮融资,由新东方在线领投、ATA、好未来跟投。

在线K12课后辅导:校外培训监管政策逐步完善,长期来看利好头部公司