中国在线教育市场盈利发展分析,市场渗透率提升

整体月活渗透率稳步提升,但付费能力和意愿尚未充分成熟,其中K12相关APP增长最快。根据QuestMobile数据,教育培训APP月活跃用户规模从2017年4月的1.96亿增至2018年4月的2.2亿,渗透率逐月提升至20.4%,其中K12相关的月活同增41%。

目前基本均处于亏损状态,核心在于高昂获客成本。在线平台目前均处于亏损状态,主要由于费用端广告营销开支营收占比过高,收入端由于竞争较为激烈、市场价格战持续导致课程定价较低,因此成本费用端高于营收端。以51Talk、沪江网、尚德机构为代表的在线平台销售费用营收占比分别高达77%、106%、139%。

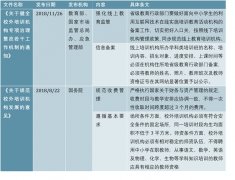

在线教育规范化趋势明确,或进一步拖累盈利。2018年11月27日教育部发布《关于健全校外培训机构专项治理整改若干工作机制的通知》,要求按照线下培训机构管理政策,同步规范线上教育培训机构,并强制要求教师持有教师资格证并予以公示。

在线教育“去中心化”的特点,加速内容的下沉,解决了供需两端教学资源区域分配不对等的核心矛盾。线下教学场景在不同程度上受到地域分布、教学时间、传播渠道、推广途径等多方面限制,而在线教育打破了时间与空间上的限制,以互联网途径直达用户。

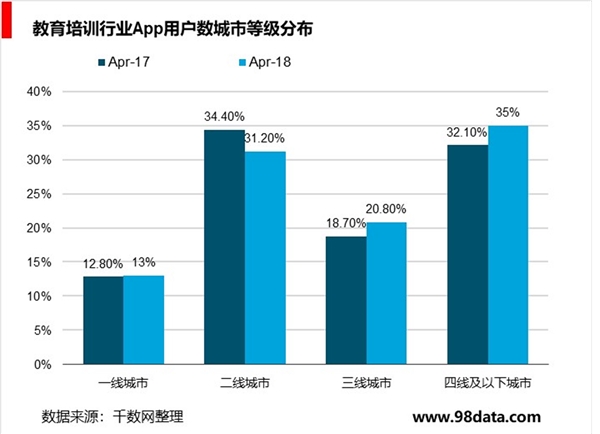

根据Questmobile统计,我们发现教育培训App用户的城市分布下沉趋势明显,三四线及以下城市用户占比从17年4月的50%提升至18年4月的56%,进一步从侧面反映了三四线城市对在线教育的强烈需求。

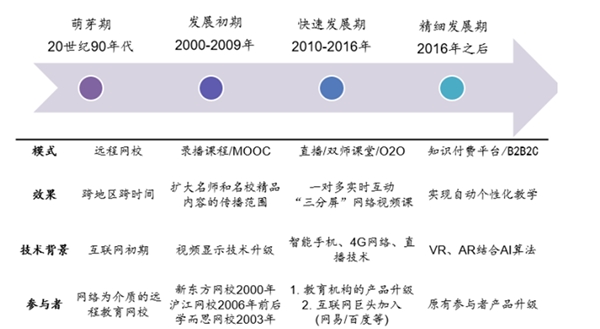

中长期看,伴随通信传输、直播技术的升级迭代,在线教育尽可能地还原线下教学场景本质,有利于在线教育习惯养成。以胜友网络、ClassIn为代表的在线互动技术平台,已实现了播放多平台、互动实时化、设备简易化等在线互动的核心功能,支持10人以上多人互动、带宽要求可降至2M上下、时延500ms以下、分辨率可达720P。正是在这种技术迭代的推动下,在线教育的形式也不断升级。从第一阶段以多人网课为代表的录播点播、MOOC(大型开放式网络课程),到第二阶段的单向直播,再到第三阶段的实时音视频互动,最后到第四阶段的基于大数据和AI的实时互动场景,目前技术正在推动从第三阶段向第四阶段演进。

图表:技术推动下在线教育平台的发展历程

资料来源:公开资料整理

AI人工智能有望颠覆传统交互模式,赋能未来教育。人工智能教学就是基于人工智能了解每个学生的知识点掌握状态、学习能力、学习进度、阶段和特点,由此可以实现老师对每位学生学习效果的客观评价以及个性化授课方案,也大大提升老师的教学管理效率。在美国,Knewton的智适应技术已经经过十年发展,进入中小学和大学。实践数据表明,采用人工智能教学的学生平均分高于接受人工教学的学生成绩,及格率普遍提升,对基础较差的学生效果尤为明显。目前国内人工智能对在线教育刚刚开始,如松鼠AI一对一的乂学教育、高考机器人的学霸君、在线1对1少儿英语VIPKID、利用语音识别和AI人机对话的流利说等,实现真正的人工智能教学仍然任重道远,不仅需要技术和资金投入,庞大的知识库和教学信息库和学生学习轨迹数据更是首要前提。

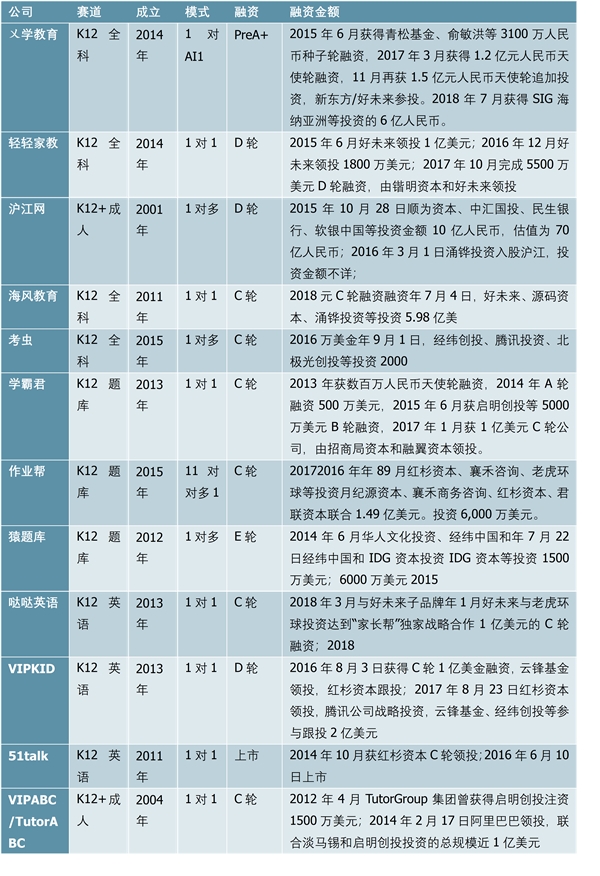

从一级市场看,截至2018年7月的一年内在线教育领域共计投资笔数82个,投资金额82.6亿元,平均单笔投资金额为1亿元。从细分行业来看,K12、教育信息化、职业培训(均包含线上+线下)的投资项目笔数最多,累计笔数分别高达1813、1893、2534笔,近三个月投资笔数分别高达59、57、28笔,投资金额分别为58、92、43亿元,投资热度逐渐向K12及教育信息化转移。同时对人工智能教学标的投资热情高涨,根据IT桔子数据,乂学教育已累计融资近10亿人民币、VIPKID完成D+轮后总融资额超过8亿美元。

图表:在线教育一级市场融资情况(按赛道分类)

资料来源:公开资料整理