新冠肺炎疫情发生以来主要财政金融支持政策汇总

2020 年以来,受新冠疫情在我国及全球各地蔓延的影响,银行业经营环境发生深刻变化。

一是经济遭受短期冲击。在疫情影响下,经济活动短期内降温,预计一季度 GDP 将出现萎缩。消费及投资受冲击最大,1-2 月社会消费品零售总额同比下降 20.5%,固定资产投资同比下降 24.5%,进出口总值同比下降 9.6%。2 月份制造业 PMI 明显收缩,为 35.7%,较上月大幅下降 14.3 个百分点。随着疫情在海外蔓延,全球经济增长不确定性加大,将进一步拖累我国进出口贸易。

二是货币政策灵活适度,流动性合理充裕。自疫情发生以来,人民银行灵活运用多种政策工具维持流动性合理充裕,2 月初通过开展公开市场操作投放流动性 1.7 万亿元。3 月 13 日实施定向降准,释放长期资金 5500 亿元。2 月社会融资规模增速 10.7%,广义货币(M2)同比增长 8.8%,较上月回升 0.4 个百分点;新增信贷 9057 亿元,企业短期贷款显著多增,居民部门信贷显著回落。

2 月 1 年期和 5 年期 LPR 分别下降 10 个 5 个基点,SHIBOR、同业拆借加权平均利率、质押式回购加权平均利率等主要市场利率均保持低位。

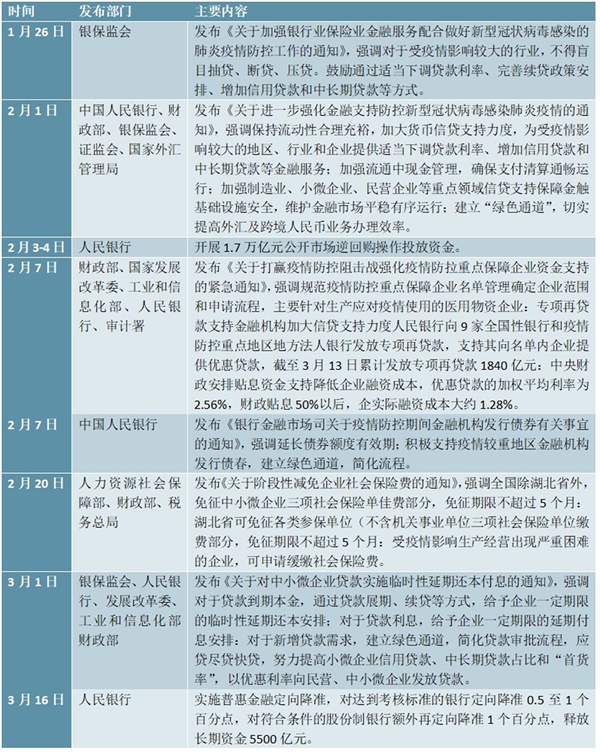

三是监管引导金融抗疫,助力疫情防控。自疫情发生以来,财政部、人民银行、银保监会、国家发展改革委、证监会等部门相继出台监管政策,引导金融机构支持实体经济,打赢疫情防疫攻坚战(表 5)。

针对实体经济,人民银行灵活运用多种政策工具,积极向市场注入流动性;银保监会引导金融机构进一步加大制造业贷款投放力度,鼓励建立农产品应急生产资金需求快速响应机制,加大春耕春种金融支持。针对受疫情影响的中小微企业,人民银行设立再贷款再贴现专用额度及政策性银行专项信贷额度;银保监会引导金融机构通过临时性延迟还本付息安排等支持遇到困难的企业渡过难关,引导金融机构提高小微企业“首贷率”和信用贷款占比,降低综合融资成本,加大对普惠金融领域的政策倾斜。针对防疫物资生产企业,人民银行引导金融机构开辟绿色通道,支持应急资金的划转,设立低成本专项信贷支持计划;财政部对相关企业贷款给予财政贴息支持,优化对受疫情影响企业的融资担保服务;银保监会引导通过延缓付息、本金展期或续贷等措施支持疫情防控企业扩大产能。

为保持金融机构的稳健经营,监管鼓励银行及时认定并处置不良资产,密切关注信用风险及资产质量。2020 年是资管新规过渡期的最后阶段,监管通过降低投资门槛、首次投资无需面签、直接投资股市等政策,强调引导银行理财稳妥转型,缓解银行面临的经营压力。

表 :新冠肺炎疫情发生以来主要财政金融支持政策

资料来源:锐观咨询整理

四是行业竞争加剧,中小银行承压。中小城商行、农商行资产质量相对较差,风险抵补能力较弱,受疫情影响,其资产质量及盈利能力将受较大影响。截至 2019 年末,中小农商行、城商行不良贷款率显著高于其他银行。其中,农商行不良贷款率高达 3.90%,不良贷款余额 6155 亿元,远高于股份制商业银行及城市商业银行。农商行拨备覆盖率较低,仅略高于监管最低要求,风险抵补能力较差(表 6)。中小银行客户多为中小企业,存在地区聚集性,其贷款结构与当地产业结构高度相关,受疫情冲击或面临违约集中暴露,冲击资产质量。此外,中小银行业务创新能力较弱,信贷投放规模明显不及大行,较难及时通过线上服务削弱疫情影响。

表 :各类型商业银行主要监管指标(2019 年 4 季度)

资料来源:锐观咨询整理

五是疫情催化银行数字化进程。数字化、线上化是商业银行改革发展的重要趋势。2019 年,银行业金融机构网上银行交易笔数达 1637.84 亿笔,交易金额 1657.75 万亿元;手机银行交易笔数达 1214.51 亿笔,交易金额 335.63 万亿元,同比增长 38.88%;全行业离柜率为 89.77%。自疫情发生后,监管部门出台金融支持政策,鼓励银行进一步提升线上金融服务的便捷性及可得性,借助金融科技提升风险识别和风险管理能力。部分商业银行通过线上一站式金融服务及在线贷款,缓解企业资金压力,满足金融需求;通过设计并发行“抗疫”相关理财产品,上线人工智能在线客服,提供远程医生问诊服务,参与政务民生服务等,形成合作开放、场景融合的新生态。业务流程线上化背后,是管理的体系化、组织的敏捷化,是基于数据要素驱动的数字化银行。此次疫情将有望进一步催化商业银行数字化进程。