卫星通信行业市场概况及通信运营行业市场发展情况分析

1、卫星产业发展概况

人造卫星指在空间轨道上环绕地球运行的无人航天器,主要分为科学卫星、技术试验卫星和应用卫星。其中,应用卫星直接为国民经济和军事活动提供服务,是发射数量和种类最多、应用范围最广的卫星。

卫星产业对军事、经济、社会各方面有巨大的影响力和渗透力,卫星所提供的空间信息、时间基准信息是经济建设和社会发展必不可少的,基本覆盖到社会的各个方面,不仅有利于电信、广播、交通运输和农业等传统产业的结构升级,也能够加速新兴产业的发展。卫星产业已成为拉动经济增长的引擎之一。

按技术领域和服务方式进行分类,卫星产业主要包括卫星通信、卫星导航、卫星遥感以及卫星综合应用等。随着航天技术的发展,与卫星产业相关的产品和服务已经广泛应用于各个行业,与社会生活息息相关,成为国民经济发展不可或缺的重要产业。卫星通信广泛应用于通信广播、数据传输、政府应急保障等方面,是信息化社会重要的基础设施;卫星导航产品和服务在车辆监控和导航、海上运输和渔业、大地测量(测绘、勘探)等领域具有广泛应用;卫星遥感在国土资源监测、气象监测、防灾减灾等社会公益性服务方面提供了不可或缺的重要技术支持。

根据2017年美国卫星产业协会(SIA)发布的第20版卫星产业年度报告,截至2016年12月31日,全球共有在轨卫星1,459颗,分属59个国家。全球卫星数量过去几年快速增长,由2012年994颗在轨卫星增长至2016年1,459颗。在轨卫星中,数量最多的是包括通信卫星在内的商用卫星和对地观测卫星,分别占比35%和19%。根据2018年美国卫星产业协会(SIA)发布的第21版卫星产业年度报告,2017年全球发射了345颗卫星,其中地球观测卫星占比为49%。卫星产业根据上下游关系,分为卫星制造、发射服务、卫星服务和地面设备制造四大领域。相对于卫星制造和发射服务,卫星服务和地面设备制造构成了卫星产业的主体。随着技术水平的进步、市场需求的增长和商业化程度的提升,卫星应用领域不断丰富,在通信、气象、遥感、广播、导航等领域均发挥重要作用,也带动卫星服务和地面设备制造行业的增长速度明显超过卫星制造业和发射服务业,在整个卫星产业链中所占的比重持续上升。

近年来,由于全球经济增速放缓及卫星产业基数的增长,全球卫星产业收入增速有所放缓。根据2018年美国卫星产业协会(SIA)发布的第21版卫星产业年度报告,2017年全球卫星产业总收入达到2,686亿美元,同比增长3%,其中发射服务收入46亿美元,卫星制造收入155亿美元,地面设备制造收入1,198亿美,卫星服务收入1,287亿美元。整体来看,发射服务和卫星制造构成了卫星产业的基础,但收入占比较小;卫星服务和地面设备制造是卫星产业的收入主体,收入占比达到90%以上。2007年-2017年全球卫星产业收入规模情况如下:

2、卫星通信行业发展概况

卫星通信是利用卫星中的转发器作为中继站,通过反射或转发无线电信号,实现两个或多个地球站之间的通信。卫星通信是现代通信技术与航天技术的结合,并用计算机对其进行控制的先进通信方式,是目前卫星技术最具产业化的应用方向,构成了卫星产业的最主要组成部分。

在卫星通信系统中,卫星运行的轨道分为低轨、中轨和静止轨道三类。低轨卫星的轨道高度范围为500-1,500km,中轨卫星的轨道高度为10,000-20,000km,静止轨道卫星的轨道高度为35,786km。由于静止轨道卫星相对地面静止,且覆盖区大,三颗经度差约120°的卫星能够覆盖除南、北极以外的全球范围,因此目前卫星通信系统大多采用静止轨道卫星。另外卫星通信系统也可采用低轨或中轨等非静止轨道卫星,但由于非静止轨道卫星与地球上的观察点有相对运动,为了保证对全球或特定地区的连续覆盖,以支持服务区内用户的实时通信,需要用多颗卫星组成特定的星座,比如铱星公司(IridiumCommunicationsInc)建设的由66颗高度785km卫星组成的铱星系统和全球星公司(GlobalstarInc)建设的由48颗高度1,414km卫星组成的全球星系统。

卫星通信系统是以空间轨道中运行的卫星作为核心设施的通信系统,属于空间基础设施。卫星通信系统的核心是卫星空间段,主要包括空间轨道中运行的通信卫星,以及对卫星进行跟踪、遥测及指令的地面测控和监测系统。卫星地面段以用户主站为主体,包括用户终端、用户终端与用户主站连接的“陆地链路”以及用户主站与“陆地链路”相匹配的接口。

卫星通信业界常将特高频以上频段大致划分为L(1-2GHz)、S(2-4GHz)、C(4-7GHz)、X(7-12GHz)、Ku(12-18GHz)、Ka(20-40GHz)等频段,其中低于2.5GHz的L和S频段主要用于卫星移动通信、卫星无线电测定、卫星测控链路等应用;C和Ku频段主要用于卫星固定业务通信且已近饱和,Ka频段正在被大量投入使用。为了满足日益增加的频率轨道资源需求,目前行业已着手开发Q(36-46GHz)、V(46-56GHz)等更高的频段资源。

利用卫星通信系统进行通信时,在发射地球站,用户发出的基带信号经过卫星通信设备处理后变为射频信号(使用上行频率)后发送到卫星。卫星作为空中的一个中继站,由卫星转发器对卫星天线接收到的射频信号进行低噪声放大、变频、功率放大后通过卫星天线发射到地面。在接收地球站,卫星发出的射频信号(使用下行频率)被接收,并经过处理后变为基带信号。

卫星通信具有抗毁性强、覆盖范围广、通信距离远、部署快速灵活、通信频带宽、传输容量大、性能稳定可靠、不受地形和地域限制等优点,可以实现有线电话网和地面移动通信网均无法实现的广域无缝隙覆盖。因此对于广大低业务密度地区来说,使用卫星通信系统比建设地面通信网更经济。同时对于某些类型的业务和应用场合,卫星通信系统具有一定的优势,如视频广播、互联网接入、国际(越洋)通信等。

目前,卫星通信系统已经成为世界电信结构中的重要部分,为世界各国提供电话、数据和视频务。卫星通信技术在国际通信、国内通信、国防通信、移动通信和广播电视等领域得到了广泛应用,尤其适用于边远地区、农村、山区、海岛、灾区以及远洋舰队和远航飞机等陆地通信不易覆盖的地区。

3、通信卫星运营行业发展概况

通信卫星运营行业是卫星通信行业的细分行业,也是卫星服务业的组成部分。通信卫星运营商通过运营管理通信卫星,为用户提供广播电视、通信、视频、数据等传输服务。

通信卫星是国家民用空间基础设施中重要组成部分,卫星通信是国家战略性新兴产业。根据国务院《“宽带中国”战略及实施方案》和发展改革委、财政部、国防科工局《国家民用空间基础设施中长期发展规划(2015-2025年)》,通信卫星作为国家民用空间基础设施中重要组成部分,对于“宽带中国”战略以及全球化战略的实施具有至关重要的作用,是构建我国完整通信网络的重要组成部分,卫星通信是国家战略性新兴产业。

卫星通信、地面通信(光纤、5G)等均是不同的通信方式,共同满足各类用户之间的信息交流与传递,为用户提供差异化的应用服务,在不同应用场景下发挥不同的作用,相互之间各有特点、优势互补,不是完全替代关系。3GPP等国际组织正在制定卫星通信与5G的接入标准,将卫星通信作为5G网络拓展的重要手段和有机组成部分,满足用户无处不在的多种业务需求,拓展卫星通信的服务范围。随着人们对信息通信的依赖度逐渐提高,卫星通信泛在化的特性愈发凸显,对于构建全球无缝覆盖的一体化综合通信网具有重要作用。未来的6G通信网络,将在5G的基础上,进一步融合卫星通信,为人们提供真正无处不在的、全球性的移动宽带网络覆盖。

通信卫星运营行业是资本密集型行业,形成规模经济的资本投入巨大且边际使用成本较低。因此,通常一个通信卫星系统由一家运营商提供服务,有利于对系统内各地区提供更低廉更优质的服务,有助于建立跨国公司或行业的远程专用网,同时也有利于个人用户享受卫星通信服务。

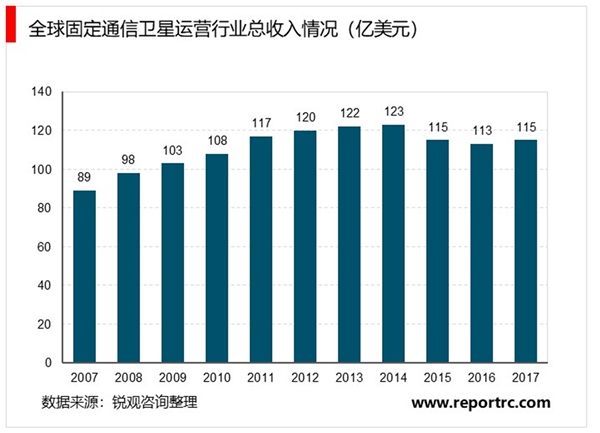

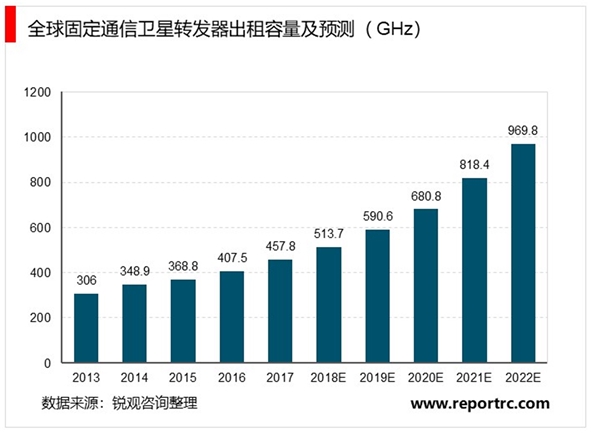

《SATELLITECOMMUNICATIONS&BROADCASTINGMARKETSSURVEY》,截至2017年底,全球共有40余家主要的固定通信卫星运营商,卫星转发器带宽容量为902GHz,使用容量为458GHz,使用率为50.76%,为42,000余个广播电视频道提供传输服务,2017年总收入为115亿美元。2007年-2014年,全球固定通信卫星运营行业总收入由89亿美元增长至123亿美元;但由于在拉丁美洲、撒哈拉以南非洲等部分市场中,行业新竞争者逐渐进入、原有经营者区域性扩张以及价格竞争加大,导致2015年、2016年行业总收入有所下降。随着运营商对于竞争环境的不断适应,固定通信卫星运营行业逐渐好转,2017年行业总收入有所回升,未来行业主要的发展方向是通过更大的有效载荷、更低的发射成本和其他技术创新实现单位服务成本的降低,也将带动卫星转发器使用量的增加。据Euroconsult预测,到2022年,全球卫星转发器出租容量预计能达到969.8GHz,较2017年增长111.84%,年均复合增长率16.20%。