2020卫星行业市场发展趋势分析,卫星互联网打开产业应用春天运营环节有望充

卫星互联网使用高通量卫星,以实现高带宽低时延宽带覆盖。当前国际主流的卫星移动通信系统为了避免信号的雨衰效应,主要使用S和L长波进行业务通信,并且多使用地球同步轨道。这样的通信系统也存在明显的弊端,即可用带宽较少,时延较高。因而,在实际使用过程中,除了通话以外,移动互联网应用寥寥。为了实现卫星互联网达到与地面移动通信上网一样的功能,近年来提出了天基互联网计划,即由数百上千颗低轨道高通量微小卫星来组成覆盖全球的卫星星座,实现高带宽低时延的宽带覆盖。例如Starlink计划可以提供最高容量达每用户1Gbps的宽带服务,可以将延时控制在25ms到35ms之间。

目标客户下沉,应用范围无死角成为卫星互联网的商业价值。据联合国统计,目前全球有近40亿人享受不到高质量的互联网宽带服务,截止2018年底,我国非网民有近5亿人。相较地面通信和传统中高轨道卫星,中低轨道的微小卫星具有覆盖广、低时延、高可靠特点,有望推进互联网应用目标客户进一步下沉,以及在其他细分场景下应用,因此具备极高的商业价值。

低轨小型化趋势与规模制造技术大幅降低行业进入壁垒。卫星通信行业最大的成本来自于产业链上游的“卫星制造”与“火箭制造”环节。我们认为低轨小型化的行业发展趋势与规模制造技术两个方面将促进行业快速发展。

➢低轨小型卫星具备成本优势:卫星按照“湿质量(自身质量+燃料质量)”划分为大卫星、小卫星、微小卫星、纳卫星和皮卫星。相比大卫星小卫星在研制周期、研制成本、发射成本方面具备明显的优势。与此同时,近年来可回收火箭技术快速发展,也为行业商用化提供了有利的支持。

表:卫星分类比较

资料来源:锐观咨询整理

规模制造技术提升生产效率:早期高轨同步轨道卫星大多采用“定制”的研发模式,每颗卫星负载模块多,体积大,研发与发射成本都很高,且无法进行大规模生产。而低轨星座中的微小型卫星,体积较小,功能更加专一并且标准化程度更高,因此成千上万颗小卫星大规模生产成为可能。OneWeb与空客防务与航天公司合作,世界首次使用流水线生产微小卫星,其卫星仅有行李箱大小,重量低于150kg。OneWeb公司投资8500万美元在佛罗里达州建立新型卫星制造厂,工厂占地14亩,产能达到每天生产4颗卫星,不仅为OneWeb自己制造,还打算承接来自其他运营商或客户的小卫星制造业务。

在卫星制造和发射领域,我国企业实力突出,竞争力较强,能够实现整星出口和发射任务,由少数企业所垄断。卫星制造由中国航天科技集团隶属的中国空间技术研究院、上海航天技术研究院、中国卫星等几家机构完成;卫星发射包括中国运载火箭技术研究院(卫星发射)、航天电子(提供卫星发射的控制系统、利用系统、逃逸系统和遥测系统等配套设备)、航天动力(提供液体火箭发动机等配套设备);而卫星地面设备公司较多,包括:中国航天科技集团、中国卫星、北斗星通、国腾电子、华力创通、南方测绘等。

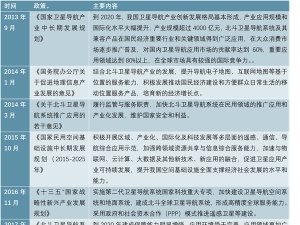

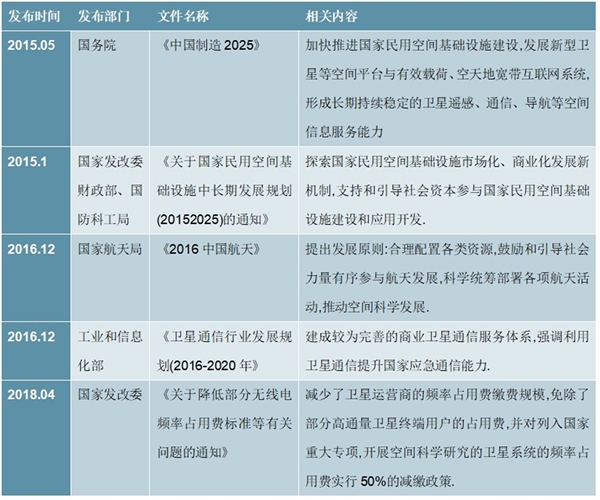

随着军民融合战略深入发展,国家多个部委推出各项政策支持卫星产业商业化、民用化发展。利好政策主要针对产业链中上游的卫星配套以及总体制造,产业链下游的卫星通信系统运营依然存在较大壁垒。企业从事卫星通信运营,需要取得《基础电信业务经营许可证》。

按照工信部《电信业务经营许可管理办法》规定,现阶段民营企业无法取得《基础电信业务经营许可证》(要求公司国有股权或股份不少于51%;公司在全国范围内经营,要求注册资本不低于10亿元人民币)。此外《广播电视卫星地面接收设施管理规定》中第四条、第七条、第八条分别在卫星地面设备销售、企业以及个人用户购买和使用卫星地面设备方面给予限制。

图表:2015年以来国内卫星通信行业相关政策

资料来源:锐观咨询整理

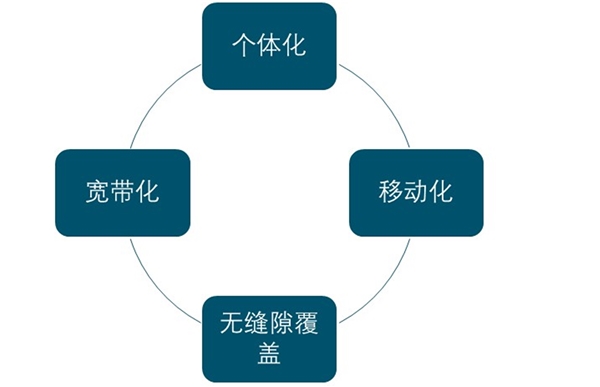

随着全球信息物联网、智能化和个性化通信需求的不断增长,卫星通信系统正朝着宽带化、个体化、移动化和无缝隙覆盖方向发展。卫星固定通信业务出现朝移动化方向发展的新趋势,而卫星移动通信业务正在不断提高传输速率,朝着宽带化发展,传统的业务划分越来越不明晰,出现了不断融合的局面。

图表:卫星通信系统发展方向

资料来源:锐观咨询整理

未来卫星通信将最大限度地发挥自身优势,与地面网络实现异构共存,提供多样化的接入服务,未来的卫星通信将不再只是地面通信系统的补充,而是与地面移动通信系统和宽带因特网的紧密融合,实现天地一体化网络系统,提供直接的端到端服务功能,为全球每一个用户提供全天时全天候无缝覆盖的个性化宽带通信服务。

国内航天商业化程度逐步提升,产业链各环节民营企业参与度提升,众多民营公司参与卫星产业链之中。我国低轨天基互联网项目已全面启动。航天科工集团、航天科技集团先后推出“虹云工程”、“行云工程”和“鸿雁星座”。其中“鸿雁”和“虹云”均已于2018年12月发射首颗试验星,与国外进度相比基本位于同一起跑线。除此之外,众多民营企业也逐步参与到卫星产业链各环节之中,例如卫星设计制造的天仪研究院、九天微星;火箭研发的翎客航天、星际荣耀、零壹空间、蓝箭航天。这些民营公司都已经完成了数轮融资,将在商业化政策推动下持续发展。

表:“虹云”“行云”“鸿雁”研发计划比较

资料来源:锐观咨询整理

我国独特的牌照经营制度使得行业商业化运营壁垒较高。通信业与政治经济活动安全密切相关,在我国属于高度管制的行业,需获得工信部牌照才可以展开商业经营活动。卫星通信行业也不例外,前第一类卫星通信业务牌照国内仅有中国卫通、中国电信和中国交通通信信息中心;第二类卫星转发器出租、出售业务的牌照国内仅有中国卫通、中国电信和中信数字媒体网络有限公司有获得相应资质。目前中国卫通运营“中星”系列卫星与“亚太”系列卫星,中国电信运营“天通一号”卫星,中信数字媒体运营亚洲卫星公司发射的“亚星”系列卫星。我们预计未来一段时间内,国内卫星运营资质依旧趋严,卫星增量业务将主要集中在少数几家持有运营牌照的企业。

图:电信业务分类及运营资质

初创企业与运营商合作或成主要商业模式,卫星运营商有望充分受益产业链加速成熟红利。我们认为在中国卫星初创企业取得基础电信业务牌照,独立经营难度较大,与拥有经营许可的运营商合作或成为合理的商业模式。当前仍处于卫星通信商业化早期,具体的商业模式仍需探索。伴随产业链逐步成熟,我们认为卫星运营赛道壁垒较高,是受益确定性最高的环节。鉴于卫星通信行业具备显著的规模效应,边际成本逐步递减,我们认为早期跑马圈地具备先发优势的企业会更具有竞争力。