2020卫星互联网行业市场发展趋势分析,基于传输需求全球通信卫星正向低轨化

2000-2014年,卫星互联网的发展进入对地面通信网络补充阶段:以新铱星、全球星和轨道通信公司为代表,定位是对地面通信系统的补充和延伸。

2014年-至今,卫星互联网的发展进入与地面通信网络融合阶段:以OneWeb、SpaceX等为代表,定位是与地面通信系统进行更多的互补合作、融合发展。卫星工作频段进一步提高,向着高通量方向持续发展,逐渐步入宽带互联网时期。

表:eMBB、mMTC、uRLLC三大场景的对比

资料来源:公开资料整理

卫星互联网通过发射一定数量的卫星形成规模化组网覆盖全球,构建具备实时信息处理的大卫星系统,是一种能够完成向地面和空中终端提供宽带互联网接入等通信服务的新型网络,具有广覆盖、低时延、宽带化、低成本等特点,保证了卫星互联网与地面通信系统的全面融合。

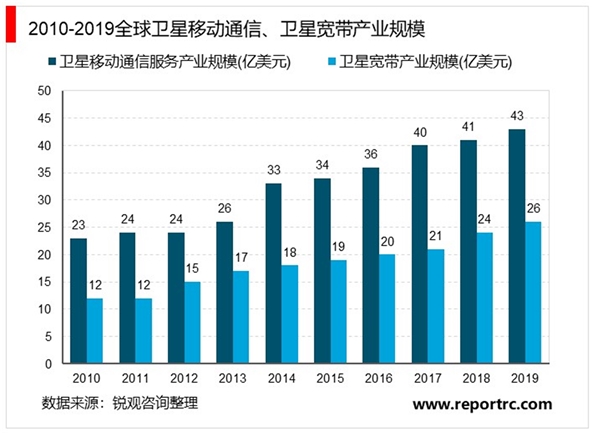

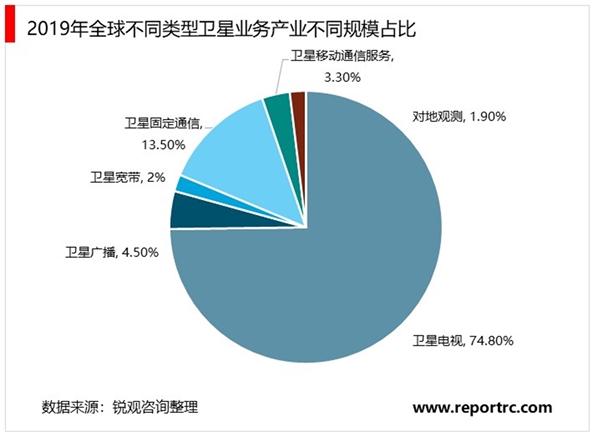

2010-2019年全球卫星移动通信服务和卫星宽带产业规模呈稳定增长趋势,2019年产业规模分别为43亿美元、26亿美元。2019年移动通信服务和宽带产业规模在全球卫星产业规模占比较低,分别为3.3%、2.0%,商用化具有很大的发展空间。

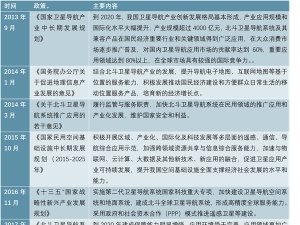

2020年4月20日,国家发改委例行新闻发布会上首次明确“新基建”范围。卫星互联网与5G、物联网、工业互联网一并列为新基建中的通信网络基础设施。

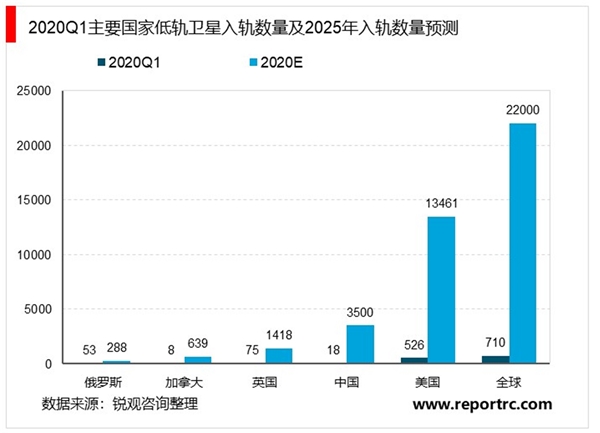

截至2020Q1,中国商业航天卫星中用于通信领域的比例仅为14%,与其他国家相比明显较低。我们预计未来中国将发射3500颗以上低轨卫星。

与中高轨道卫星相比,低轨卫星传输延迟更短、路径损耗更小,因而受到广泛关注。根据轨道高度,卫星可以分为高度500至2000km的低地球轨道(LEO)卫星,高度2000至36000km的中地球轨道(MEO)卫星和高度约36000公里的对地静止轨道(GEO)卫星。

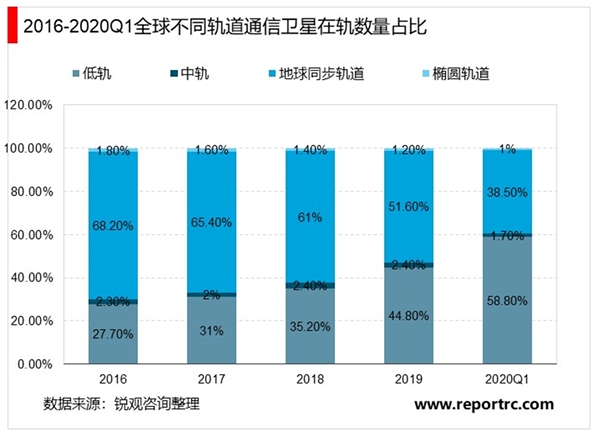

按照不同轨道高度来看,全球通信卫星具有低轨化发展趋势,截至2020年1季度,低轨卫星占比由2016年27.7%增长至58.8%。

表:卫星轨道细分分类

资料来源:公开资料整理

目前,SpaceX、OneWeb、Telesat等多家国外企业已提出卫星互联网计划。其中,SpaceX已于6月成功发射第九批58颗星链卫星,截至第九批发射已累计发射超500颗卫星。

SpaceX表示,其星链卫星互联网服务已经看到潜在客户的“需求异常旺盛”,全美近70万人表示对该公司即将推出的服务感兴趣。

图:国外低轨卫星星座部署计划

资料来源:公开资料整理