对抗疫情要花多少钱?对抗疫情财政政策一览

一、疫情防控,财政是一支重要的力量

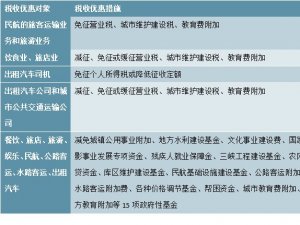

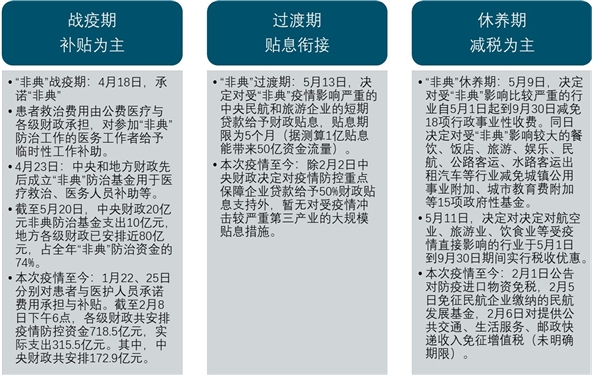

第一阶段为疫情爆发的“战疫期”。面对突发疫情的严峻威胁,保障患者救治、医务工作者补助和防疫物资生产就是保障“战疫”的生命线,财政的首要任务是全力补贴直接与抗击疫情有关的个人与企业(而非受疫情冲击较严重行业)。“战疫期”贴息和减税措施作为辅助,一般仅限对疫情直接相关行业采用。

第二阶段为疫情相持的“过渡期”。随着疫情进入相持阶段,一线防疫任务仍然艰巨,同时疫情的经济冲击明显浮现,部分企业开始出现现金流问题。贴息政策虽较为间接(企业有债务才可享受贴息),但具有“四两拔千斤”的杠杆放大效应,能够有效缓解企业短期内的资金周转困难,适合在过渡期帮助企业渡过难关。

第三阶段为疫情平复的“休养期”。“战疫期”企业无法营业,减税缺乏意义。随着财政焦点从一线防疫转向恢复经济,减税降费“轻徭薄赋、休养生息”成为政策重点。

回顾2003年“非典”的财政政策,4月“战疫期”补贴为主、5月过渡期贴息衔接、5月-10月“休养期”减税为主的三阶段演进特征明显。由于本次疫情目前仍处关键“战疫”期,仍以补贴一线医疗费用为主,贴息与减税主要针对疫情防控重点保障企业。对提供公共交通、生活服务与邮政快递收入免征增值税政策已出台,但尚未明确期限。

图表:“非典”期间财政应对手段的三阶段演进

二、本次新冠肺炎财政支出估算

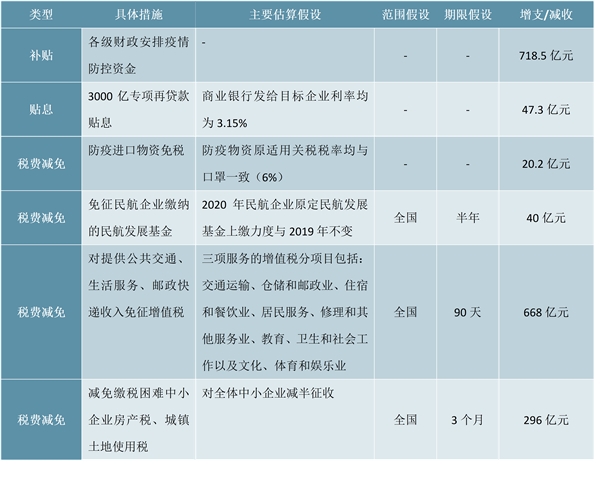

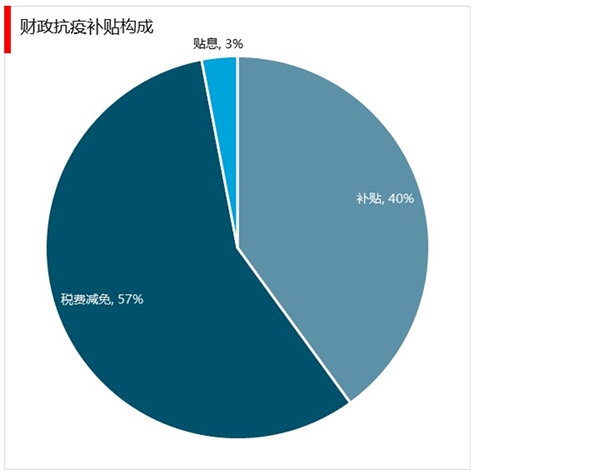

截至2月13日,我们估算财政为对抗疫情已增支减收1790亿元。由于当下仍处“战疫期”,一线医疗保障补贴支出仍占大头,各级财政共安排疫情防控资金718.5亿元,已实际安排的财政补贴接近估算增支减收总额的一半。贴息目前主要通过配合3000亿元专项再贷款,服务疫情防控重点保障企业生产,而对受疫情影响个人与企业措施较为局部,估算中央财政增支约47亿元;税费减免方面,中央财政先后对进口防疫物资免税、免征民航企业缴纳民航发展基金、对提供公共交通、生活服务、邮政快递收入免征增值税,估算财政减收约728亿元,地方财政已集体采取行动扶持中小企业,其中涉及减税降费力度较大的包括失业保险费返还和房、土两税(房产税、城镇土地使用税)减免,估算减收幅度约为296亿元。

图表:估算财政为对抗疫情已增支减收1790亿元

(一)补贴已安排718.5亿元

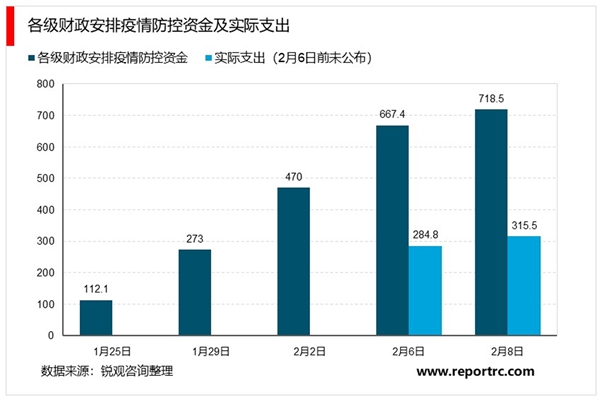

这次疫情爆发以后,各级财政部门按照党中央国务院的决策部署,迅速反应、及时应对,财政部出台了一系列的财税保障政策,切实地做好经费保障工作。财政部建立了全国财政系统疫情防控经费的日报制度,实时跟踪各地方经费保障情况,截至2月13日各级财政的支出805.5亿元,其中中央财政支出安排了172.9亿元。

中央财政安排资金的具体投向:

一是拨付湖北省疫情防治资金10亿元,作为综合性的财力补助,由湖北省来统筹用于疫情防控的相关支出。

二是拨付了湖北等各地疫情防控资金44亿元,用于患者医疗救治费用的补助,一线医务人员临时性工作补助、防控设备、物资采购等方面。

三是拨付湖北省中央基建投资补助资金5亿元,主要用于支持武汉雷神山、火神山两个医院基本建设和设备购置,以及相关医院重症治疗病区建设。

四是拨付基本公共卫生服务经费和基层防疫经费99.5亿元。此外对于科研攻关也就是疫苗研发,以及中央医药物资储备等经费也足额做了安排。

已实际安排的财政补贴接近估算增支减收总额的一半

资料来源:财政部,各部委,数据截至2月8日下午6点,补贴数据为实际值,税费减免与贴息数据为估算值

各级财政日均新增下达疫情防控补助资金约为40亿元,日均实际支出约为15-20亿元

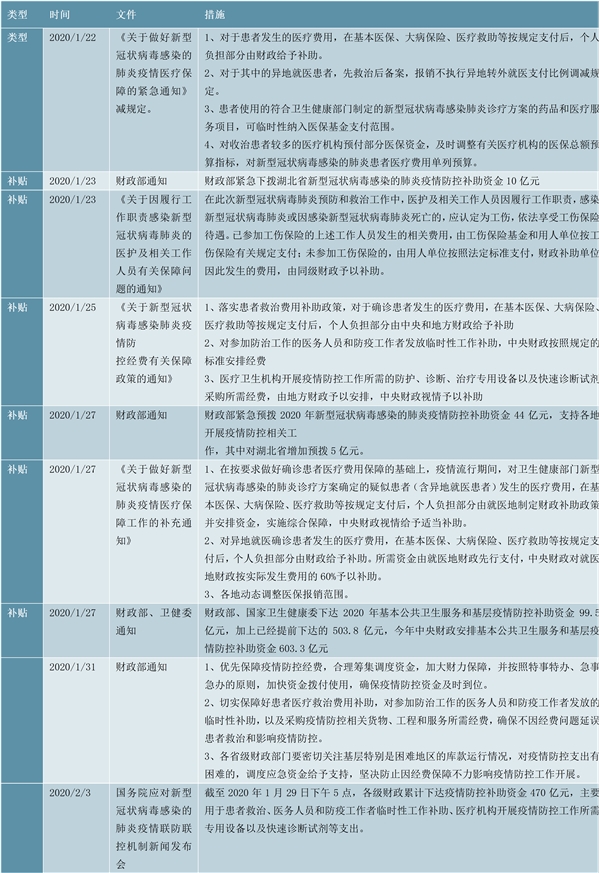

图表:疫情发生以来主要补贴措施一览

(二)贴息估算增支47亿元

对疫情防控重点保障企业贷款给予贴息支持,财政需增支多少?2月1日,央行表示将向主要全国性银行和湖北等重点省区市的部分地方法人银行提供总计3000亿元人民币低成本专项再贷款资金;2月7日,中央财政明确将按企业实际所获贷款利率的50%贴息,保证企业实际融资成本不高于1.6%。按商业银行发给疫情防控重点保障企业的利率上限3.15%估算,中央财政应予以贴息的部分约为3.15%*50%*3000=47.3亿元。

由于当下尚未进入“过渡期”,对受疫情影响较严重个人与企业的贴息措施仍较为局部。截至目前,财政仅限对“借款人患新型冠状病毒感染肺炎”的已发放个人创业担保贷款给予贴息支持,而对较为关键的“受疫情影响暂时失去收入来源的个人和小微企业”,财政仅要求地方各级财政部门在其申请创业担保贷款时“优先给予支持”,并未提及担保贷款贴息的具体力度。

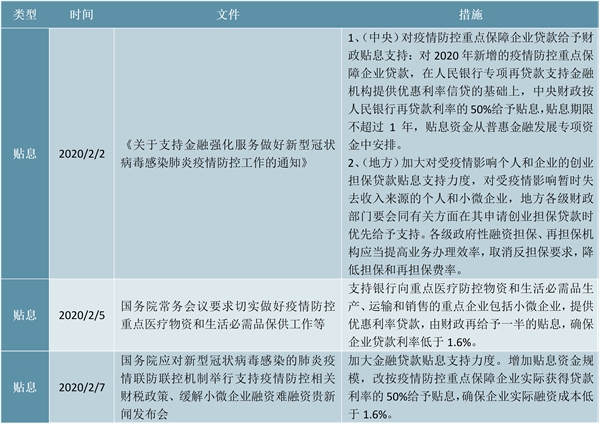

图表:疫情发生以来主要贴息措施一览

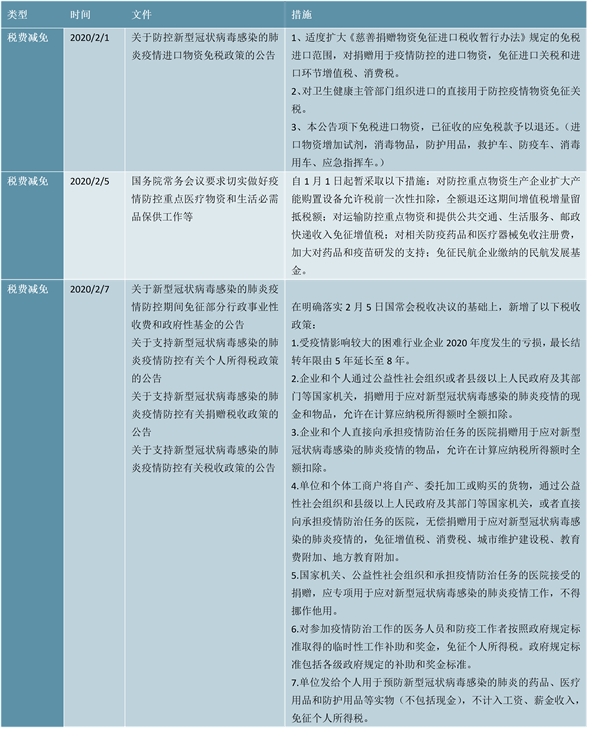

(三)税费减免估算减收1024亿元

中央财政层面,税费减免估算减收约728亿元。本次疫情中,中央财政第一时间对防疫进口物资阶段性免税(此举在“非典”期间同样率先采用),而针对本次受疫情影响较大的交通运输、餐饮、住宿、旅游行业,目前影响较大的政策包括免征民航企业缴纳民航发展基金与对提供公共交通、生活服务、邮政快递收入免征增值税。

防疫进口物资免税带来的财政减收如何?进口额方面,1月24日至2月11日期间,全国海关共验放进口疫情防控物资8.7亿件,价值28.4亿元(其中口罩7.3亿只),日均进口额达1.5亿元,按此估算公告生效期防疫物资总进口额约102亿元。税率方面,防疫物资原适用关税税率为0%~15%不等1,由于本次防护用品进口量占比高达75%(口罩为主),假设防疫物资原适用关税税率与口罩一致(6%),本次应减免/退还6.12亿元;原适用增值税率为13%,本次应减免/退还14.06亿元。消费税在防疫物资中需征收量本就极少,可忽略不计。加总可得财政减收约为20亿元。免征民航企业缴纳的民航发展基金的减收幅度多大?2018年三大航共缴纳民航发展基金74亿元,按70%市场占有率估算民航企业共缴纳民航发展基金规模约为105亿元,由于2019年7月1日起,民航发展基金征收标准降低一半,粗估2019年航空公司共需缴纳民航发展基金80亿元。假设2020年民航企业原定上缴力度不变、本次民航发展基金免征半年,财政减收约为40亿元。

对提供公共交通、生活服务、邮政快递收入免征增值税,减收幅度多大?2017年三项服务贡献增值税2405亿元2,占国内增值税4.28%。按2019年全年6.24万亿国内增值税估算,疫情期间(假设90天)对三项服务收入免征增值税的减收幅度约为668亿元。

地方财政层面,估算各地减免房土两税达296亿元。为支持当地中小企业度过难关,已有十余个省市已集体采取行动,除积极落实落细中央财政决策外,额外减税降费力度较大措施包括对不裁员、少裁员企业进行失业保险费返还与对缴税困难中小企业进行房、土两税(房产税、城镇土地使用税)减免。

其中,失业保险费返还新增减免幅度有限。针对不裁员或少裁员的参保中小企业,各地标准普遍为返还单位及其职工上年度实际缴纳失业保险费总额的50%。2016年以来社保失业保险费年收入约为1000亿,按各地均返还上年度失业保险费缴纳额50%估算,降费将超500亿。但考虑到2019年全国失业保险稳岗返还已达552亿元,新增减免幅度相对有限。

房土两税减免可达296亿元。2008年以来两项税种合计稳定占据税收收入约3%,按2019年全国税收收入15.8万亿、中小企业税收收入贡献率50%、各地对全部中小企业均减半征收房土两税3个月估算,减免幅度约为296亿元。

图表:疫情发生以来主要税费减免措施一览

三、对抗新冠疫情财政预计支出

当前疫情仍处关键“战疫期”,但随着新增疑似病例连续多日下降,疫情有转入阶段平台期迹象,预计财政政策主线也将从补贴为逐渐切换至贴息、减税为主,估算或还需增支减收2180-7230亿元。

(一)补贴预计还需增支1080-1530亿元

补贴还要花多少钱?基于疫情2月份达到峰值、二季度不持续发酵的中性假设,按实际支出20-25亿元/日,疫情共持续90天估算,各级财政疫情防控补助资金预计最终将实际支出1800-2250亿元,相比已经下达的体量还需支出约1080-1530亿元。由于当下财政收支压力与2002-2007年间的财政连续超收时期并不可比,在收入端持续承压疫情冲击与经济下行背景下,额外增支势必增加债务。当下仍处“战疫期”的不确定性意味着特别国债可能发行(类特别国债的战疫债已发,后续需要有可能追加规模),预算赤字率可能需要“破3”。

(二)贴息规模需视后续政策确定

贴息后续有何进展?参考“非典”疫情进入平台期后,财政部对中央大型民航和旅游企业的短期贷款给予贴息的经验,下阶段可能由仅对疫情防控重点保障企业贴息转向兼对民航、旅游、餐饮等运营受冲击较大企业的短期贷款予以贴息,由于贴息具有显著的杠杆放大效应,具体规模仍需视后续政策确定。

(三)预计税费减免空间可达1100-5700亿元

由于本次在全国范围内采取“网格式”防疫,“非典”期间仅限各级政府自行决定的地方性减免可能将升级为全国性减免。疫情平复进入“休养期”后,税费减免措施对特定行业与特定受损个体的政策覆盖面相对“非典”可能更广,政策力度也可能更大:粗筛本次疫情中受冲击明显较大的五大行业分类:住宿和餐饮业、交通运输、仓储和邮政业、批发和零售业、租赁和商务服务业与其他服务业作为本次的“疫情灾难行业”,则“疫情灾难行业”GDP贡献率约为36%,假设其税收收入、行政事业性收费与政府性基金(非国有土地出让部分)贡献率大致与GDP贡献率一致,若以增值税整体减免50%作为上限,行政事业性收费和政府性基金(非国有土地出让部分)整体减免50%作为下限,“疫情灾难行业”在半年“休养期”内的税费减免空间约为1100亿元至5700亿元。

增值税减免空间(上限)可达5700亿元。增值税占税收收入40%,其作为间接税的减税效应还可通过抵扣机制层层传导。按2019年全年15.8万亿元税收收入估算,假设对“疫情灾难行业”半年内增值税减免50%,减税空间上限可达约5700亿元(15.8*36%*40%*50%*50%)。

行政事业性收费和政府性基金(非国有土地出让部分)减免空间(下限)可达1100亿元。相比税收收入,行政事业性收费和政府性基金一般具有专门或特定用途,减免难度相对较低,适合作为估算下限一—“非典”的5个月“休养期”内,财政部针对餐饮、饭店、旅游等行业宣布了18项行政事业性收费和15项政府性基金的减免,各地最终落实的减免幅度在50%左右。2019年政府性基金收入为8.45万亿元,其中与国有土地出让无关的收入约为10%,即约8500亿,在此基础上对“疫情灾难行业”半年整体减免50%,降费幅度可达750亿元;行政事业性收费(隶属非税收入)2019年全年收入3886亿元。对“疫情灾难行业”半年整体减免50%,降费幅度可达350亿元;两者合计构成税费减免空间下限1100亿元。

图表:预计财政为对抗疫情还需增支减收2180-7230亿元