非典疫情&新冠疫情期间影响行业的税收政策分析

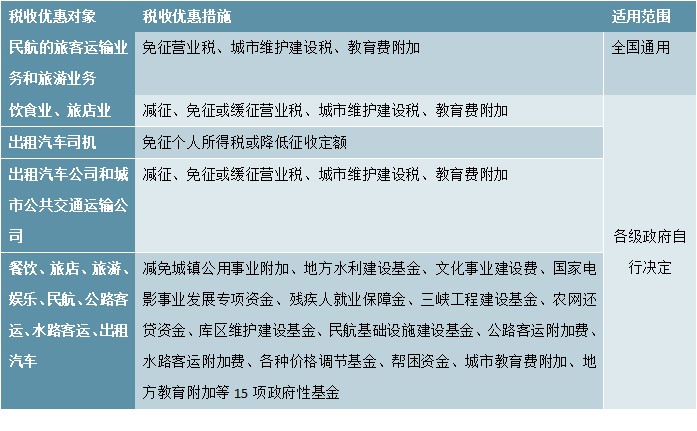

财政政策则在应对“非典”疫情方面表现得更加直接,主要体现在针对防疫的补贴和针对经济恢复的税收优惠。补贴方面,2003年4月仅中央财政便先后出资3.1亿元、20亿元用于“非典”第一阶段应急反应机制建设和“非典”防治基金的设立,并由各级财政承担了部分病患的治疗费用。税收优惠方面,财政部、国家税务总局于2003年5月14日发布《财政部国家税务总局关于调整部分行业在”非典”疫情期间税收政策的紧急通知》,针对受疫情影响严重的民航业、旅游业、娱乐业、饮食业、旅店业、出租车及公共运输业等在2003年5月1日至9月30日实行了一定程度的税收优惠或豁免政策。

并由各级财政承担了部分病患的治疗费用。税收优惠方面,财政部、国家税务总局于2003年5月14日发布《财政部国家税务总局关于调整部分行业在”非典”疫情期间税收政策的紧急通知》,针对受疫情影响严重的民航业、旅游业、娱乐业、饮食业、旅店业、出租车及公共运输业等在2003年5月1日至9月30日实行了一定程度的税收优惠或豁免政策。

表:2003年5月1日-2003年9月31日针对非典疫情影响行业的税收优惠措施

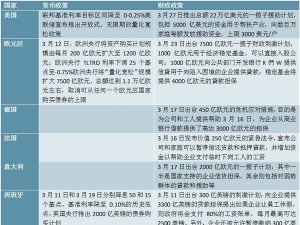

表:截至2020年2月3日有关“新冠”疫情防控相关政策梳理