“新冠”疫情下,各行业利润怎样?对经济的短期冲击可能大于“非典”

突如其来的“新冠”病毒改变了短期经济增长的轨迹,企业利润也随之发生变化。在讨论利润之前,我们首先要知道“新冠”疫情对经济增长的影响。正如我们在1月31日深度报告《疫情短期影响越大,经济来日反弹越多》中所说的,这次疫情对经济的短期冲击可能大于“非典”。投资增速将下行,对消费的影响也来得较当年“非典”对消费的影响更早,但不同领域有分化。进出口方面,疫情对2020年商品进出口的影响可能更多体现在一季度,对全年的影响程度取决于疫情的持续时间,整体上对进口的影响大于出口。我们预计GDP增长在2020年一季度受到的影响最大,2-4季度会反弹,但因为经济发展在疫情消失之后将回到原来的轨道,2021年经济增速将大概率反弹至6%以上。

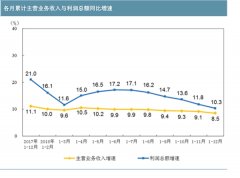

2019年受投资下滑、中美贸易摩擦加剧、消费走弱、基数效应等多方面原因叠加影响,工业利润大幅走弱。那么2020年工业利润将如何变化呢?从总体的利润走势来看,中美贸易摩擦缓和、基建增速改善以及低基数效应,利润应该较2019年有所改观。但如前所述,由于“新冠”疫情的影响,我们预计2020年一季度利润将继续走弱,之后随着疫情得到控制,利润增速大概率会转正。总体而言,我们预计2020年全年的工业利润增速在3%-4%。

面临疫情,各行各业利润怎样?

我们结合工业企业各行业的特点和发展阶段分析了32个工业行业的利润走势,我们将32个行业分为采矿业、周期类行业、机械制造、终端消费(一般类消费和地产后周期消费)、出口相关行业、公用事业等六大类,具体分析如下。

采矿业短期承压,全年平稳

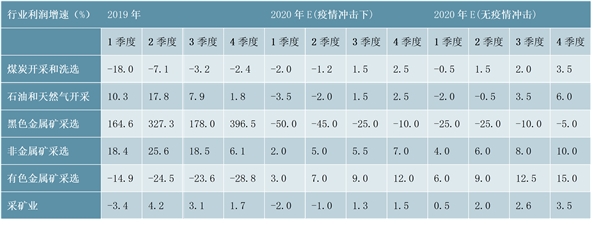

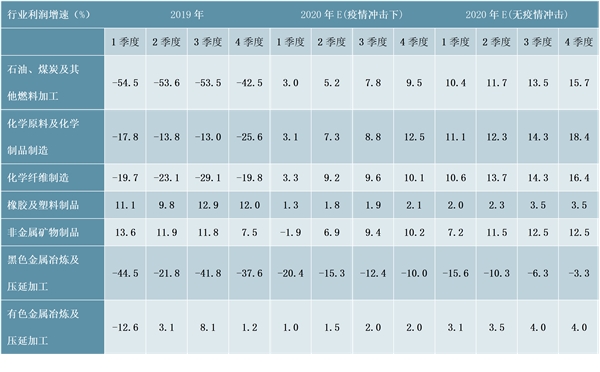

采矿业属于周期类行业,疫情会在短期内影响开工,导致采矿业利润存在下行风险,但预计疫情结束后随着基建投资改善,整体采矿业利润也会出现反弹(图3)。具体而言,各子行业利润可能如下变化,预测见表1。煤炭行业短期内受冲击较大,但预计三四季度会反弹。从需求端来看,受疫情影响,下游复工推迟,房地产建筑业的复工可能更晚,春节期间电厂耗电量持续走低,库存天数攀升至40天以上的高位;随天气变暖,季节性需求也将下降。随着疫情逐步得到控制,可能出现企业赶工,煤炭需求向好的情况。从供给侧来看,电煤是重要国计民生行业,复工时间可能更早。2月1日国家能源局发布《关于做好疫情防控期间煤炭供应保障有关工作的通知》,敦促企业“在疫情期间保障煤炭供给、保持价格稳定,严禁在合同约定外随意涨价,严禁限制煤炭外销。并自2月3日起,每日上报产量及煤矿复工复产情况。对于复工复产进度迟缓、产量恢复慢的煤矿,各地和有关中央企业要强化责任落实,及时进行督促约谈。”这种格局下,煤炭开采和洗选行业短期利润增速承压,一季度或为-2%左右,下半年转正缓慢上行,年底或达2.5%左右。

石油和天然气开采行业短期受疫情冲击,后续可能回暖。部分因为疫情的影响,近期国际油价有所下行。政府为预防疫情传播采取了封城、限制聚集等出行管制措施,国内燃油需求或有一定程度的下滑。地缘政治方面,利比亚因国内军事冲突加剧,原油产量不断下降,其他中东国家如伊拉克、伊朗的安全隐患也对中东地区的原油供给制造不稳定因素。综合以上因素,我们预计石油和天然气开采行业一季度利润增速可能为-3.5%,之后逐步好转,年底或为2.5%左右。

黑色金属采矿业全年利润增速可能为负。2019年黑色金属采矿利润增速较好一方面是受益于2018年的低基数,另一方面受益于铁矿石价格的上涨。2020年黑色金属采矿的利润增长受三方面因素影响,一是2019年高基数不利于利润增长;二是2019年铁矿石价格受巴西矿难冲击走高,但目前生产已经恢复,2020年铁矿石价格或走低不利于行业利润。三是需求端的冲击,受疫情影响,短期内下游基建和房地产开工推迟,终端需求承受较大压力。

同时,春节前在盈利较好及乐观预期影响下,长流程钢厂生产积极性较高,螺纹钢产量维持较高水平,造成螺纹钢社会库存和钢厂库存快速累库,累库增速明显高于去年同期,但一季度之后随着疫情逐步减弱,延后的需求叠加政府刺激政策可能带来需求端的回暖。总体来看,黑色金属采矿业2019年全年累计同比增速较高,2020年累计同比增速预计为负,年底可能为-10%。

有色金属采矿业利润短期弱,预计未来会增长反弹。当前中国经济占世界经济比重相比于2003年“非典”时期已明显提升,对大宗商品需求端的权重明显增加,预计对商品价格的影响较2003年更大,基本金属价格已经在短期内已经明显回调。受疫情影响,下游企业复工延迟,短期需求受到冲击,基本金属在价格上会承压,但基本金属在一季度过后应该会回升;在避险情绪升温带动下,贵金属有望持续跑赢;新能源上游材料如钻、锂业可能因需求放缓受短期冲击,但产业大方向不变,新能源原材料处于上行周期。

有色金属采矿业2019年累计增速全年为负,受基数影响,2020年全年增速或转正为12.0%,但一季度受疫情影响增速仍然较低或为3.0%左右。

非金属矿采选业的下游行业主要是地产和基建。此次疫情处于我国经济增速放缓趋势中,地产和基建投资增速整体呈现放缓趋势,疫情对延迟复工的影响使下游需求进一步收紧。此外,建材行业工人节后返工相对较晚,在正常年份,正月十五后下游需求刚刚起步,对推迟复工的影响有一定对冲作用。预期随后续疫情得到控制,基建投资会明显反弹,会带动非金属矿物利润明显反弹。因此,我们预计一季度受疫情导致的复工推迟影响,非金属矿采选业累计利润为2.0%左右,但后续随着疫情得到控制,全年利润增速或反弹至7.0%左右。

表:2020年采矿业工业利润累计增长预测

受益于基建投资反弹和去年同期的低基数,2020年周期类行业利润或普遍好于2019年,但受疫情冲击影响一季度或较弱,但后续受投资反弹影响,周期类行业或普遍回暖。

石油、煤炭及其他燃料加工行业短期承压,后续将明显反弹。从2020年整体情况来看,首先,受去年低基数影响,预计2020年行业利润会出现回升;其次,受固定资产投资影响,2020年预计在疫情结束后,固定资产会明显反弹,燃料需求将会随之增长;第三,供给端有望得到改善,一方面新项目投产兑现业绩增量,国内民营大炼化项目投产预计将在2020年兑现业绩,给相应公司带来业绩增量,另一方面油服板块预计景气继续向上,我国油气增储上产2019年开始落地,预计国内油服工程行业2020年将继续景气向上。整体来看,在疫情冲击下,预计石油、煤炭及其他燃料加工行业一季度累计利润增速在3.0%左右,2020年全年增速在9.5%左右。

化学制品行业在低基数和后续需求刺激下,有望改善。一季度受疫情导致的需求弱化影响,行业利润会受到一定冲击,但从2020年全年来看,一方面受去年低基数影响,2019年中国化学化工产业景气已进入底部区域,大部分产品价格已经远远低于历史平均价位,部分甚至已经跌入历史价格区间的后10%,行业盈利已经有明显回落,继续下行的空间非常有限,2020年整体价格向上的概率较大,行业利润会出现一定程度回弹。

另一方面供给端受上游产业影响,由于产业链不断延伸,受上游石油炼化业影响,2019-2020年民营大炼化进入投放期,民营大炼化企业迎来投资良机,原油-PX-PTA涤纶长丝产业有望出现上升,有望提振化学原料、制品及化纤制造业。总体来看,在疫情影响下,预计2020一季度化学原料和制品、化学纤维制造业一季度的行业利润增速在3.1%和3.3%左右,全年利润增速可能分别为12.5%左右和10.1%左右。

橡胶和塑料制品行业受“禁塑令”影响,2020年利润可能承压。橡胶和塑料制品行业利润主要受政策和汽车行业影响。政策上来看,我国针对轮胎行业的出口退税率自2018年11月1日由原来的9%提高至13%,天然橡胶及合成胶等原材料从5%提高到10%,但增值税税率从16%下调至13%,出口退税上调叠加增值税税率下调,有利于2019年橡胶行业利润增长,但2020年出口退税导致的基数效应将消失;另外,2020塑料制品行业将受“禁塑令”影响。2020年1月19日,国家发展改革委、生态环境部公布《关于进一步加强塑料污染治理的意见》,提出了主要目标:到2020年,率先在部分地区、部分领域禁止、限制部分塑料制品的生产、销售和使用。受禁塑令推行影响,塑料制品业在2020年会受到较大冲击,而我国可降解塑料行业仍处于初步发展阶段,2018年国内可降解塑料产量仅为13.5万吨,占全国塑料产量的0.13%,可降解塑料的发展短期内难以弥补塑料制品业受到的冲击。从需求端来看,受本疫情影响,预计橡胶及塑料制品业受下游需求弱化影响,一季度的行业利润受到一定程度冲击;从全年需求来看,橡胶行业受汽车行业影响较大,但汽车增量市场有限,存量市场较为稳定,短期内难有大幅增长。基于以上的因素,我们预计橡胶和塑料制品行业利润累计增长在1.3%左右,全年在2.1%左右。

非金属矿物行业短期内受疫情影响将较大,下半年后受益于投资回升,利润得到改善。疫情影响基建、地产投资会受推迟,拖累非金属矿物利润,后续基建和地产投资有望改善,水泥、建材、玻璃行业需求有望回暖,带动行业整体回升。

黑色金属冶炼及压延加工业短期承压,后续反弹明显。受疫情影响,短期投资下行,拖累行业利润,后续投资反弹叠加低基数,利润有望反弹,但从绝对利润来看,黑色金属冶炼和压延行业利润仍处于历史高点,同时叠加钢价难有大幅冲高的动力,全年来看,黑色冶炼和压延行业利润全年或仍为负增长10%左右。

短期内受疫情影响,有色行业利润承压,从供给端来看,有色金属冶炼受疫情的冲击有限,但有色金属加工受疫情冲击,复工受到影响,营业收入和利润会受到较大冲击,从全年来看,受前期锌矿投产较多,锌冶炼费用仍会比较高,但铜的冶炼受铜矿相对趋紧影响受到一定冲击。从需求端来看,一方面汽车行业库存已到达底部,另一方面海外碳排放标准逐渐趋严,新能源汽车需求预计将出现上升,同时5G手机商业化加速,宏基站建设加速,拉动钻锂铜等有色金属需求上升;同时,未来受固定资产投资回升影响,工业铜等有色金属需求将会上升;而地产施工恢复与中美贸易摩擦的缓和将在一定程度上对铝等有色金属制品的需求带来拉动;预计2020年有色金属行业利润增长的2%左右。

图表:2020年周期类行业工业利润累计增速预测

短期部分消费类行业受到的疫情冲击可能靠前

结合2003年“非典”时期的疫情经验,一些消费行业受到的冲击可能靠前,但其中医药行业获益明显。有的消费是可以推迟的,疫情后还弥补回来(比如汽车),而不可推迟的消费疫情过了以后也难以弥补(比如餐饮,甚至旅游)。

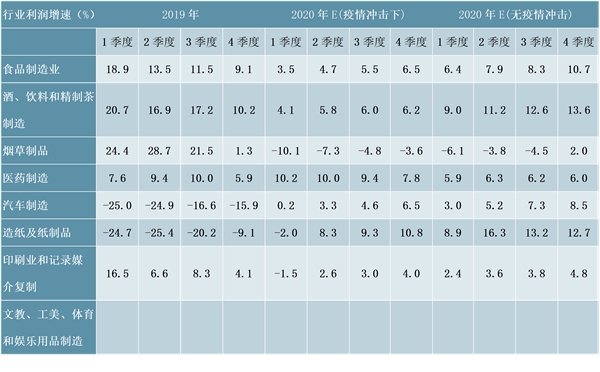

食品制造、酒饮料精制茶、烟草制品等行业的利润短期内受疫情冲击较大,后续随疫情消失,会有所恢复。参考2003年“非典”时期的经验,疫情导致外出聚餐减少,食品、饮料、烟草等行业在2003年4-6月利润增长明显下滑。但随着疫情消失,行业利润恢复增长。本次疫情发生在春节期间,预计对食品、饮料、烟草等行业利润会受到较大的冲击,但料冲击是短暂的,我们预计2020年一季度食品制造、酒饮料制造、烟草加工行业利润分别为3.5%、4.1%和-10.1%左右,全年的累计利润增速分别为6.5%、6.2%和-3.6%。

疫情刺激医药行业利润增长。从2019年医药制造行业的利润来看,前三季度是相对平稳的,但四季度出现明显下滑,其中主要是12月份拖累,主要原因是受第二批带量采购影响,经销商囤货意愿降低以及18年12月利润基数较高,短期之内高基数效应减弱,但经销商囤货意愿或仍不强。但受新冠疫情影响,短期内医药制造行业或将受益。从历史数据看,2003年4月政府对“非典”实施防治措施后,二季度医药行业利润出现反弹,之后稳中向下。可以预计,此次疫情也将在实施管控措施后,在短期抬升医药制造业利润增速,尤其是卫生材料的生产企业。疫情结束后,则会回归行业正常水平,在疫情过后保持稳中偏弱的趋势。我们预计2020年一季度医药制造行业利润增速在10.2%,全年在7.8%左右。

疫情过后,汽车制造业行业利润受益于低基数和需求回暖,利润或有改善。汽车市场去年在低点运行,产销有望逐步改善,但在疫情持续发酵的背景下,短期仍会处于低点,反弹需要时间,且存在政策的不确定性。第一,汽车作为择期空间较大的消费品,受疫情影响,短期需求会大幅降低,但疫情过后,消费者会弥补这部分消费,汽车的需求会反弹,进而拉动行业利润修复。第二,由于去年的汽车制造行业利润已经处于低点,今年的利润增长压力并不大,一季度受疫情影响下的需求抑制将会在后续逐步得到释放,预计二季度的行业利润会逐步抬升;下半年叠加低基数的影响,利润会进一步增长。第三,汽车制造业利润从长期来看受到人口与收入增速的影响,我国人口增速放缓和收入增速放缓的趋势长期不会改变,因此汽车制造业利润长期应是稳中趋缓,高增长要依赖于行业本身的变革与分化。我们预计2020年一季度汽车行业利润同比增长0.2%左右,全年利润在增长6.5%左右。

造纸及纸制品行业受益于低基数利润有望改善。2019年造纸及纸制品行业,受需求偏弱影响,库存较高,文化纸和包装纸价格均表现出下滑趋势,拖累2019年行业利润增长,但从2019年三季度开始,随着库存逐步下滑,旺季提价,价格有所提升,整体来看预计2020年造纸行业利润是稳中有升。

但短期内,受疫情影响,行业利润会在一季度受到需求冲击,主要原因在于开学推迟、开工推迟,文化用纸需求受到冲击,而包装用纸也由于餐饮、娱乐业关停受到冲击。

但疫情消散后的一段时间内,餐饮、娱乐行业开业对包装纸需求增加,开学、复工后对文化用纸需求增加,整体行业利润会提升;另外,行业集中度提升,落后产能淘汰,企业盈利、议价能力提升;而且“限塑令”再升级,有望催生纸包装需求,利好造纸行业。总体来看,2020年一季度造纸及纸制品行业利润增速或在-2.0%左右,全年有望增长在10.8%左右。

图表:2020年一般消费品行业工业利润累计增速预测

从与地产相关的家具制造业和电气机械及器材制造行业来看,2019年受前期地产投资持续上行影响,地产后周期行业较为景气,2019年地产行业竣工在上行,仍有利于地产后周期行业,但短期内受疫情冲击影响,地产后周期行业利润或明显下行,二季度之后或有明显反弹,但反弹力度受高基数影响或有限。

从供给端来看,我国家具制造行业产能过剩的问题还未得到有效解决。

而从需求端来看:

(1)家具作为房地产产业链中的后置环节,2019年我国的房地产销售出现了明显放缓的迹象,尽管仍然有比较高的正增长,但这是由于2018年的低基数所致。房产销售的增速放缓将使得家具行业利润增速不高。如果考虑新型肺炎的影响,可以参考2003年“非典”对经济的影响,在2003年

“非典”时期,房产销售额增速有比较大的下滑,2020年上半年受疫情影响同样可能出现交房推迟,而受此影响,预计2020年下半年家具行业利润会有明显的提升。

(2)我国人均家具消费支出与发达国家相比,提升的空间仍然比较大,随着国内经济水平的发展,在长期来看,家具行业的利润提升空间较高,但这很有可能是国内家具行业产业升级的结果。

(3)我国生产家具的出口国主要是美国,中美第一阶段经贸协议签署,在短期内利好家具行业。总体来看,预计2020年一季度家具制造行业利润在增速在-1.0%左右,全年增长在7.9%左右。

疫情对家电的影响,主要是需求延后。回顾“非典”期间,家电行业也曾受到一定的影响,但是范围不广、时间不长、幅度不大。结合历史经验和当前行业基本面,行业的中长期逻辑未变,主要还是取决于房地产行业的发展,目前地产开工受到疫情影响,同时二手房交易也受到明显的冲击,需求延后较为明显。综合来看疫情对于电器机械及器材制造行业短期的冲击可能较大,但疫情过后的利润增速将回归平稳。在疫情影响下,我们预计一季度电器机械制造行业利润同比增长0.5%左右,2020年全年增长5.5%左右。

图表:2020年与地产直接相关的消费行业工业利润累计增速预测

短期内受疫情导致开工延迟、出口受限,高基数等多方面原因影响,机械行业利润或明显下行,但后续随疫情得到控制,需求改善,利润会呈现平稳反弹。

通用和专用设备短期内受冲击,后续看反弹。

专用设备方面,2017-19年专用设备利润的改善主要来源于工程机械的更新换代,预计未来的更新换代将弱化,行业内分化明显,头部企业利润率仍较高,但尾部企业利润率下滑,整体来看专用设备利润增长可能明显低于2019年。本次疫情一方面由于专用设备企业本身开工延期,对企业收入和利润造成影响,另一方面,基建、地产投资复工延期对专用设备的需求也造成影响。短期来看,专用设备利润或出现一定幅度下滑,我们预计一季度专用设备行业利润增速在-5.0%左右,但未来随时疫情逐步得到控制,下游基建和地产复工带动的需求逐步好转,全年增速在2.5%左右。

通用设备方面,2019年受中美贸易摩擦影响较大,但三季度后部分通用设备关税得到豁免,2019年四季度开始,通用设备行业利润增速有明显好转,2020年中美贸易摩擦缓和有利于通用设备行业工业利润增长。但短期来看,受疫情影响,春季工程项目开工进程或短期承压,需求或将弱化,对于生产设备投资产生一定抑制。

但另一方面,春节前机械行业需求较旺,连续三个月制造业PMI指数(19年11至20年1月分别为:50.2%、50.2%、50%)和新订单指数(51.3%、51.2%、51.4%)均维持荣枯线以上,通用设备产量也显著回升,如工业机器人、工业锅炉产量在经历一年的同比负增长后均于19年四季度首次转正,并且回升显著,与此同时,汽车制造在经过2019年底部盘整后,2020年或有所回升,有利于汽车电子等通用设备,预计疫情结束后,固定资产投资回暖,对机械设备需求将回升。因此,我们认为行业基本面正在逐步好转,对通用设备行业利润增长持谨慎乐观态度,我们预计一季度通用设备利润增速在-2.2%左右,2020年全年利润增速在4.5%左右。

交通运输设备行业2020年难现高增长。铁路制造的下游产业铁路运输业受疫情影响严重,春运延期、人员流动、货物流通减少等因素对铁路运输业不利;同时,受疫情影响交通运输设备制造行业复工延期,对交通运输设备制造行业供给也造成一定冲击。但稳经济、逆周期调节政策预计会加码,基建投资预期或持续落地,交通运输部门及其制造业将直接受益,随着基建投资回暖,运输设备制造业将回暖。对于船舶制造业而言,受中美贸易摩擦影响,2019年三季度以来,作为航运价格的BDI指数(国际波罗的海综合运费指数)持续下跌,受国内疫情影响,1月份以来,BDI指数继续走弱,船舶运输或有受疫情影响,不利于船舶制造,对行业利润增长不利,间接会影响船舶制造。但我们预计未来随中美贸易摩擦逐步缓和以及国内疫情得到控制,航运需求或有所好转,有利于船舶制造。仪器仪表行业利润增长主要依赖于终端需求和出口,短期内受疫情冲击利润或回落,但后续随疫情得到控制,内需和出口改善,预计会平稳增长。

图表:2020年机械制造行业工业利润累计增速预测

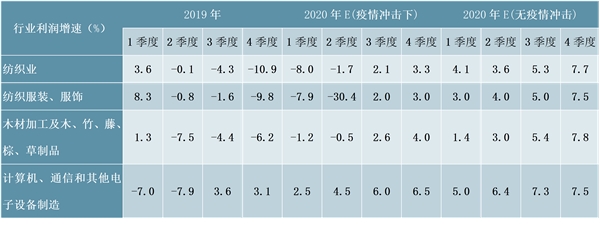

2020年出口相关行业利润受疫情影响,受供给冲击,一季度仍将呈现负增长态势,但随着疫情得到控制,预计后续出口相关行业出现反弹。

纺织业、纺织服装等两个行业是主要的出口行业,2019年两个行业利润增长受中美贸易摩擦影响较大。当前在中美贸易摩擦逐步缓和情况下,部分行业出口关税已经得到豁免,2019年12月份行业出口已经有所改善,未来行业利润或将逐步回升,但短期内受疫情影响,复工推迟明显,短期内利润受供给冲击明显,但预计未来随疫情逐步得到控制,供给冲击会逐步消退,叠加中美贸易摩擦缓和,预计行业利润会逐步得到改善。我们预计2020年一季度纺织业和纺织服装行业利润在增速分别为-8.0%和-7.9%,全年利润在增速为3.3%和3.0%。

计算机、通信和其他电子设备制造行业在2020受苹果销量提升和5G基站建设影响,其利润增速或有明显改善。2018年3季度后,受苹果销量下滑和华为受到部分制裁影响,2018年下半年和2019年上半年计算机、通信和其他电子设备制造行业利润增速始终较弱,但随着2019年三季度苹果推出新机型,销量明显提升,加单现象明显,行业利润明显改善,这种改善预计会持续到2020年上半年,但受疫情影响,短期内行业开工受到冲击或影响行业收入和利润,但预计随着疫情得到控制,行业复工后或弥补前期的生产不足,提升收入和利润。与此同时,5G基站建设在2020年进入快速轨道,预计对行业利润贡献也较明显。因此我们预计2020年一季度计算机、通信和其他电子设备制造行业利润增速在2.5%左右,全年在6.5%左右。

图表:2020年出口行业工业利润累计增速预测

在有疫情情况下,2020年工业利润同比增速预测