2020在线教育行业市场竞争格局:疫情可能加剧竞争,未来政策有望提高门槛

尽管在线教育行业市场空间大、增速高,但目前价格战竞争也较为激烈、市场高度分散,大部分机构均处于亏损状态。据弗若斯特沙利文咨询数据显示,2017年前五大综合在线教育公司的总营收为16.58亿元,合计市场份额仅1.7%。其中,新东方在线营收规模最大,2017年营收为6.5亿元,占在线课后培训的市场份额仅为0.67%;其次是沪江教育科技,2017年营收为5.55亿元,市场份额为0.58%。

1、参与者提高行业竞争可能进一步加剧

随着在线教育监管政策的出台,不符规范的在线教育机构需进行备案和整改,致使一些中小在线培训机构出现生存危机,而大型机构则乘机抢占中小机构份额;同时一些传统教育龙头、互联网机构等也入局在线教育瓜分市场,我们预计未来在线教育市场集中度或将逐渐提高;但此次疫情固然有利于行业渗透率提升,但参与者提高、行业竞争可能进一步加剧。

表:在线教育政策

资料来源:公开资料整理

2、细分来看在线教育市场主要K12教育

细分来看,在线教育市场主要包括K12教育、高等教育、职业培训、语言培训、素质教育、学前教育等领域,其中职业培训、K12课后培训、语言培训的市场规模相对较大,2017年三者的占比分别为32%/23%/21%。

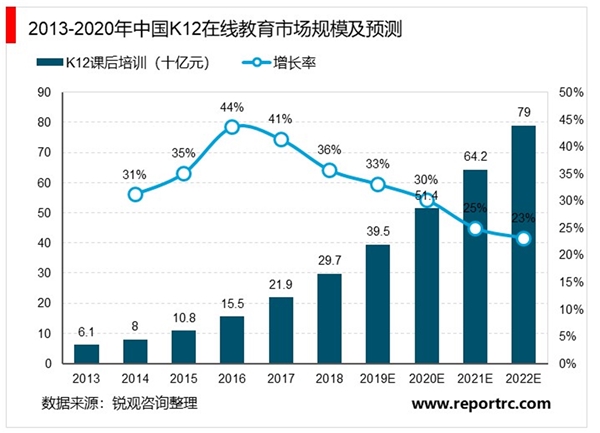

(1)K12在线教育市场规模受学业竞争压力加大、以及向三四线等低线付费用户增长驱动。2020年1月15日,教育部发布“强基计划”中要求高考成绩所占比例不得低于综合成绩的85%,高考成绩的重要性进一步提升,也加强了家长及学生对优质K12课后培训课程的需求。2017年,中国K12在线教育的市场规模已达219亿元,预计2022年将达到790亿元,2017-2022年5年CAGR为29%。

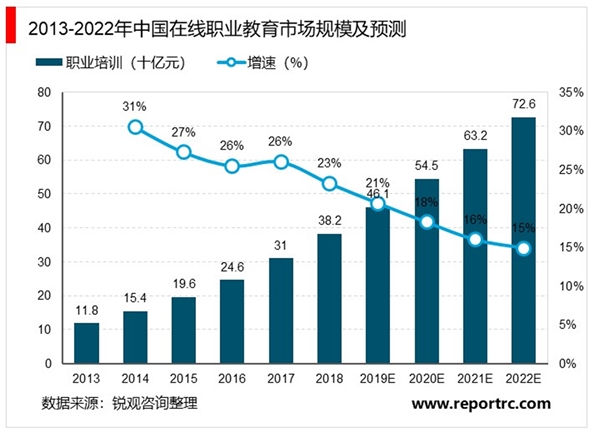

(2)职业教育市场规模受就业市场竞争压力、以及大学生毕业人数驱动。2019年高校毕业生人数预计达834万人,再创历史新高。根据艾媒咨询数据,2018年中国非学历职业技能教育市场规模达1103亿元,预计2021年增长至1919.0亿元,3年CAGR达到20%。在线模式打破线下扩张场地和资金的限制,2017年,中国在线职业教育的市场规模已达310亿元,预计2022年将达到726亿元,2017-2022年5年CAGR为19%。

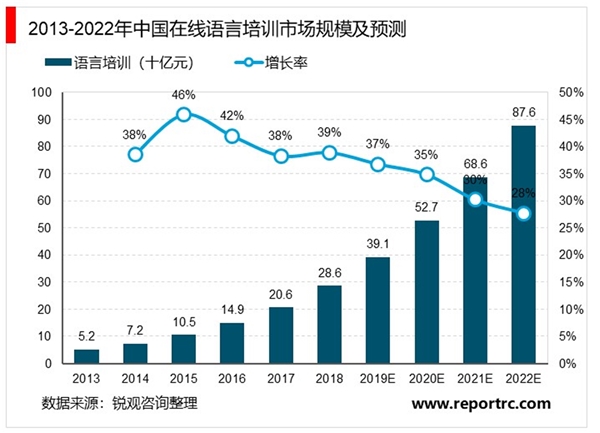

(3)语言培训市场规模主要受对英语口语技能需求、以及其他语种学习兴趣增强驱动。根据教委数据显示,2018年在线少儿英语用户规模达到637万人,同比增长40.62%。2017年,中国在线语言培训的市场规模已达206亿元,预计2022年将达到876亿元,2017-2022年5年CAGR为34%。

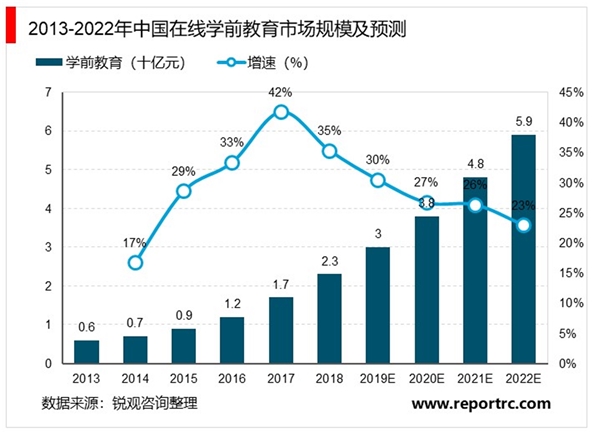

(4)新一代家长越来越重视学前教育,同时随着其对在线教育接受程度的提高,在线学前教育市场规模逐步增长。相较于线下学前教育机构“托管+学前教育”的双重职能,职能单一的在线学前教育的市场规模仍较小。2017年,中国在线学前教育的市场规模为17亿元,预计2022年将达到59亿元,2017-2022年5年CAGR为28%。

(5)在线素质培训市场仍处于发展初期。随着人均可支配收入的提高、以及80、90后家长对孩子综合素质能力的培养意识增强,在线素质培训市场规模增长迅速,相较于K12课外培训这一红海市场,国内的在线素质教育尚处于发展初级阶段。在线素质教育平台主要集中在少儿编程、音乐类、美术类、围棋类领域,目前相关在线APP包括美术宝、弹琴吧、爱棋道等。

表:在线教育细分市场

随着互联网发展带来的产业升级,传统行业的局限性开始被放大。当传统教育面临房租人工成本高涨、用户满意度差等压力的时候,在线教育的发展迎来了新的契机。互联网教育不仅打破了时间与空间的壁垒,并开始通过更低的成本和多样化的教学模式与评估模式打动用户,满足用户个性化需求,而移动端教育产品的发展又使得在线教育迈上一个新台阶。