2023饮料行业市场竞争格局分析:无糖饮料市场渗透率低行业发展空间大

无糖饮料是指不含蔗糖即淀粉水解的糖类,如葡萄糖、麦芽糖、果糖等等,一般采用糖醇和低聚糖等不升高血糖浓度的甜味剂作为糖的替代品,无糖饮料可分为四类:无糖碳酸饮料、无糖茶饮料、无糖咖啡饮料、无糖植物饮料。

资料来源:锐观咨询整理

无糖饮料行业产业链上游为原材料,主要包括水果、茶叶、咖啡豆、乳制品、甜味剂、包装材料等;中游为无糖饮料生产供应环节,包括无糖饮料的种类;下游为销售、流通环节,主要包括便利店、商超、酒店餐饮、电商平台等。

资料来源:锐观咨询整理

近年来,国家陆续出台了多项政策,鼓励无糖饮料行业的发展,2017年6月国务院办公厅出台《国民营养计划(2017-2030年)》,提出积极推进全民健康生活方式行动,广泛开展以“三减二佳”(减盐、减油、减糖,健康口腔、健康体重、健康骨骼)为重点的专项行动。2019年2月中华人民共和国中央人民政府出台《健康口腔行动方案(2019-2025年)》,提出结合健康校园建设,中小学校及托幼机构限制销售高糖饮料和零食,食堂减少含糖饮料和高糖食品供应。同年7月国务院出台《健康中国行动(2019-2030年)》,倡导每人每天蔗糖摄入量不超过25g,尽快研究制定我国儿童蔗糖摄入的限量指导,倡导天然甜味物质和甜味剂饮料的使用。2022年6月国务院办公厅出台《关于印发国家残疾预防行动计划(2021—2025年)的通知》,推广健康生活方式,提倡戒烟限酒、低油低盐低糖饮食。在学校、社区、餐厅、养老机构等特定场所,加强健康生活方式宣传。

图表:2017-2022年无糖饮料行业相关政策

资料来源:锐观咨询整理

现阶段,无糖产品包括无糖气泡水还处于从导入期进入成长期的关键节点,未来几年,该领域将会处于消费扩容、市场扩容的阶段,当前中国软饮料无糖化整体处于刚兴起阶段,无糖化比率仍较低,对比发达国家虽有较大差距,行业具有较大的发展空间。

资料来源:锐观咨询整理

当前“控糖”热潮已经席卷全球,尤其是在饮料行业,在全球各国特别是英国、日本、美国等发达地区,无糖饮料行业相对较为成熟,与这些国家相比,我国无糖饮料行业尚处于起步阶段,行业渗透率较低,行业发展空间十分巨大。

资料来源:锐观咨询整理

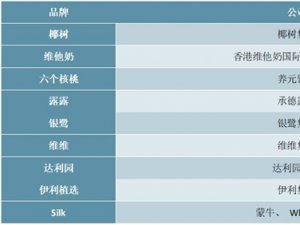

无糖饮料界的产业浪潮正在席来,政策鼓励饮料界从“高糖”向“低糖”、“无糖”升级,与此同时,消费者开始主动追求“健康”,在这样的双轮驱动背景下,无糖饮料企业也将迎来更多的发展机遇。2022年中国无糖饮料品牌居于前十的有:元气森林、Coca-Cola可口可乐、PEPSI百事可乐、SUNTORY三得利、东方树叶、名仁、依能、灵汽、Schweppes怡泉、屈臣氏苏打汽水。

图表:2022年无糖饮料十大品牌

资料来源:锐观咨询整理

随着经济的持续增长及收入水平的不断提高,以及老龄化、亚健康所带来的现实需求,使中国正在成为全球最重要的健康与营养市场之一。消费者对于健康的关注、消费理念的转变与升级,对功能化,多元化的消费需求催生出新的应用市场,促进了功能性食品行业领域的发展,饮料消费无糖化概念热度高涨,真正的无糖饮料,里面添加的是从天然植物里提取的非游离糖,也就是平时我们所说的“代糖”。这些代糖热量相比于游离糖来说更低,却能提供足够的甜味,满足口感。从健康角度来讲,糖作为人体必需的营养素之一,正常量的糖分摄取是非常有必要的。如果一刀切地不摄入任何糖分,会减少酶促糖蛋白的合成,造成低血糖、贫血、营养不良等健康问题,因此在满足消费者口味、口感的同时也要做到用料勿过度添加,未来无糖饮料要朝着市场“大健康”化的消费方向发展。

近年来国内无糖市场逐渐被唤醒,内需增长强劲,元气森林、农夫山泉等国内饮料企业需求增速较快,无糖饮料市场发展迅速。

图表:无糖饮料主要品牌

资料来源:锐观咨询整理