2023轨道交通装备行业市场发展趋势分析:随着行业技术越来越发达行业也得以

城市轨道交通设备包括:电动扶梯、AFC(自动售检票)系统、屏蔽门、自动门、车辆空调、中央空调、通风设备、给排水设备、消防喷淋系统、地铁车辆牵引、道岔转辙设备、电源控制系统等等。在产业链方面,轨交设备行业产业链上游涵盖装备设计和原材料,中游为轨道交通装备制造,包括机械零配件制造、机电设备及系统、整机制造三大内容,下游为轨交设备的运营与维护。

资料来源:锐观咨询整理

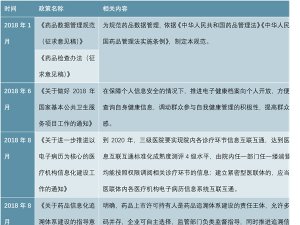

随着中国轨道交通技术越来越发达,轨道交通装备行业得以快速发展,近些年中国政府相继出台了政策帮助中国轨道交通装备行业良好健康的发展,2021年国务院发布了《国家综合立体交通网规划纲要》,这有利于中国轨道交通装备行业进一步发展。

图表:2017-2021中国轨道交通装备行业相关政策

资料来源:锐观咨询整理

轨道交通具有运量大、速度快、安全、准点以及低碳、 环保等特点,是现代社会发展交通运输的主要方向之一。随着我国国民经济的快速发展以 及城市化进程的加快,我国轨道交通行业已处于集中投资、快速发展阶段。列车运行速度 加快,列车运行间隔缩短,轨道交通的运输效率和安全保证显得日益重要,这也对轨道交通装备提出了更高的技术要求。

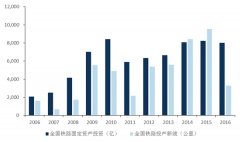

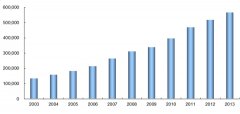

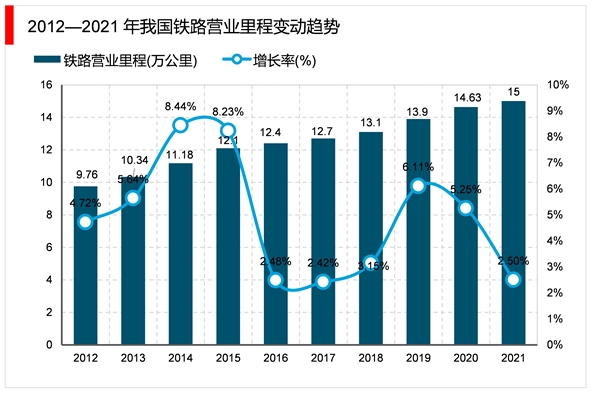

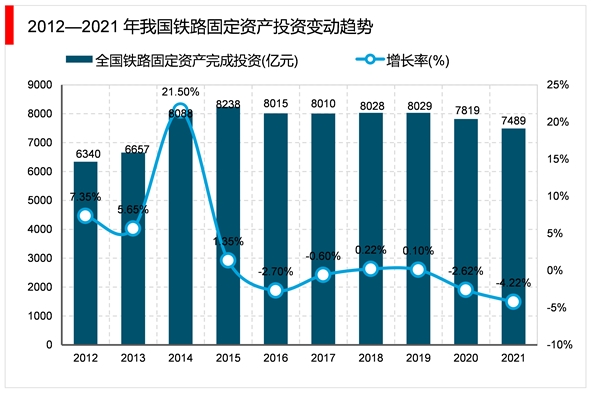

近年来,我国在铁路建设方面进行了大规模投入,根据交通运输部数据,2021 年全年 铁路固定资产(含路网建设、移动装备车辆购置等)投资完成 7,489 亿元,投产新线 4,208 公里,其中高速铁路 2,168 公里。截至 2021 年底,全国铁路营业里程达到 15 万公里,其 中高速铁路超过 4 万公里。2012 年至 2021 年全国铁路运营里程持续增长,投资总额也持 续保持在较高水平。

数据来源:交通运输部、锐观咨询整理

数据来源:交通运输部、锐观咨询整理

尽管目前我国正处于高速铁路建设的高峰期,但从铁路网密度(反映营运里程与国土面积的比例)的国际对比来看,我国铁路网密度依然低于欧洲、美国、日本等国家;此 外,铁路的路网质量还有较大的提升空间,目前我国铁路运行速度主要在 200 公里/小时以 下,高速铁路占比较低,随着我国高速铁路技术的日益成熟和人民生活节奏的加快,为提 高运行速度,除了新建更多的快速高速铁路,对既有线路的电气化改造也将大规模实施。 因此我国干线铁路的发展特别是高速铁路的建设依然存在巨大的空间。

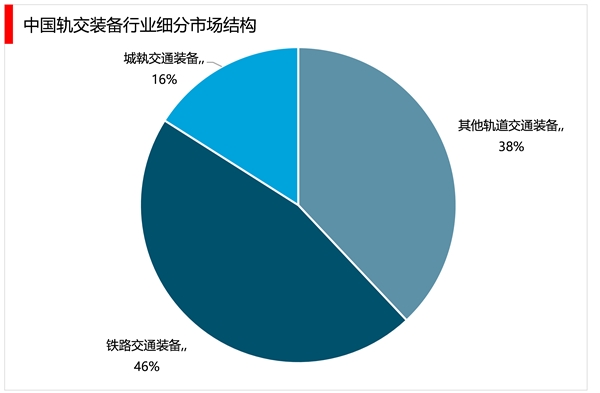

中国轨交装备行业可细分成铁路交通装备、城轨交通装备和其他轨道交通装备,其中铁路交通装备占比最重,占据了中国轨道交通装备市场46%的市场份额,城轨交通装备占比16%,其他轨道交通装备占比38%。

资料来源:锐观咨询整理

中国轨交装备市场较为集中,根据数据显示,中国中车占据了中国轨交装备市场56.2%的市场份额,市占率远超其它企业,占比第一,属于中国轨交装备市场的龙头企业,占比第二为新筑股份,占比12.2%,今创集团占比9.1%,康尼电机占比8.6%,永贵电器占比6.2%,鼎汉技术占比5.1%,其它企业占比2.6%。

资料来源:锐观咨询整理

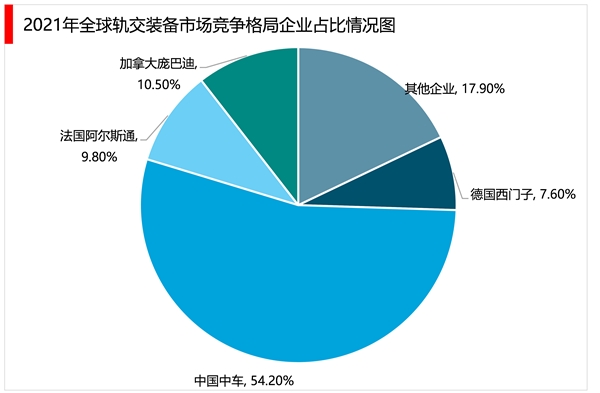

全球轨道交通装备行业市场集中度较高,其中中国中车在全球市场中占据主导地位,市场占有率超过50%,据数据显示,2021年以中国中车、加拿大庞巴迪、法国阿尔斯通和德国西门子等企业市场销售占比占比较高,分别为54.2%、10.5%、9.8%和7.6%,其他企业比重合计约为17.9%。

资料来源:锐观咨询整理

作为全球规模领先、品种齐全、技术一流的轨道交通装备供应商,中国中车规模效益指标持续位居全球轨道交通装备制造业前列,轨交装备业务收入稳居全球第一,风电装备、高分子复合材料等进入国内前列。根据数据显示,中国中车轨交装备业务收入近些年呈现V字型变动,2021年中国中车轨交准备业务收入为2257.3亿元,同比2020年下降0.84%。

资料来源:锐观咨询整理