2020骨科医疗械行业市场发展趋势分析,扩充产品线国际化推动行业高速发展

目前,全球大型骨科器械公司均为国际化公司,销售分布在全球各地。并且通过持续的并购,不断扩展骨科产品线,逐渐成长为行业龙头。

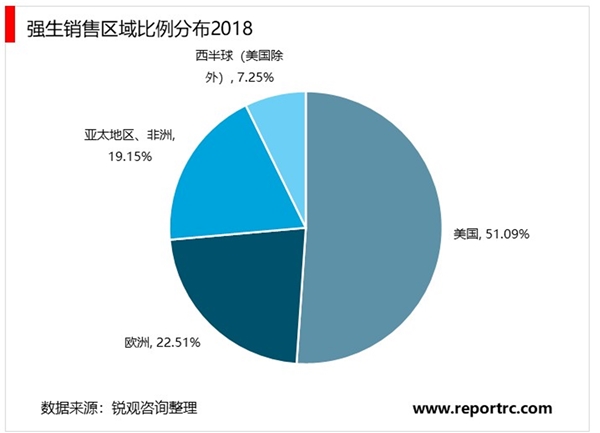

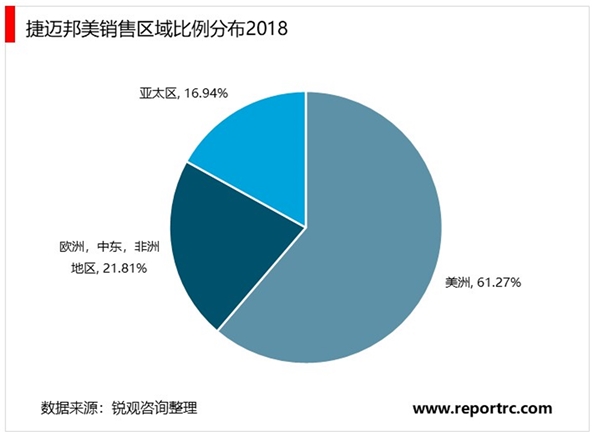

如强生医疗51.1%的业务收入来源于美洲,20.5%来源于欧洲,19.2%来源于亚太;而捷迈邦美61.3%的业务来源于美洲,21.8%来源于欧洲、非洲和中东,16.9%来源于亚太地区。清晰看到,国外骨科巨头具体的业务收入不依赖于单一国家。

就强生医疗器械来看,其1998年35亿美元并购DEPUY以及2011年213亿美元并购Synthes是其在骨科最重要的步伐。整个强生骨科发展路径看,强生医疗1960年并购Codman切入神经外科,1970年代开始进入关节领域,直到1998年强生通过并购DEPUY奠定了在骨科的地位;2003年,强生与运动医学厂家Mitek合作,丰富了其骨科新的领域,自此,强生的骨科覆盖了创伤、脊柱、关节、运动医学和神经外科。直到2011年,强生并购Synthes,进一步补强其在创伤和脊柱的产品线,同时把骨科医生培训金标准机构AO组织纳入旗下,奠定了强生在骨科无可撼动的地位。2015年,强生并购OliveMedical,一家为微创手术提供高清晰度可视化系统的供应商,补充了运动医学Mitek的产品线;2017年,强生切入3D打印领域,获得TRS公司的3D打印技术;2017年7月,强生收购脊柱外科手术公司Sentio;2018年2月,强生宣布收购Orthotaxy公司,用以开发骨科下一代机器人辅助手术平台;2018年9月,强生医疗宣布收购德国3D打印脊柱植入物制造商EmergingImplantTechnologies,意在扩大骨科应用。2019年,强生以34亿美元现金对价收购手术机器人公司Auris(还有23.5亿美元的里程碑付款)。至今,强生在传统骨科耗材领域成为行业领先,其通过并购布局在手术机器人领域,也进一步加强其在骨科领域的地位。

表:捷迈邦美骨科并购成长(部分案例)

资料来源:公开资料整理

表:史赛克骨科并购成长(部分案例)

资料来源:公开资料整理

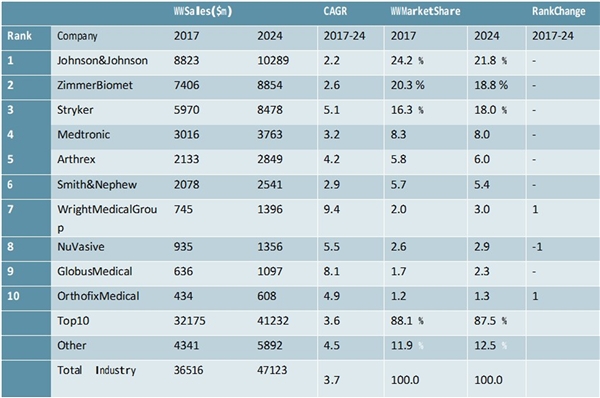

按照EvaluateMed的测算,强生医疗骨科业务2017年以88.23亿美元的收入市场份额占据全球的24.2%,为排名第一;紧随其后的捷迈邦美收入74.06亿美元,市场占有率20.3%;史赛克市占率16.3%,美敦力市占率8.3%,市场集中度CR4为69.1%,行业高度集中。骨科细分众多,每一类细分从研发和销售方面要求能力和资源不同,实力强劲的公司,有更多的资金支持公司的自有研发和产品改进,以及对新的公司进行并购。

表:全球骨科器械龙头企业市场占比及增速

资料来源:公开资料整理