2020骨科医疗器械行业市场发展前景分析,随着人口老龄化中国骨科器械市场成

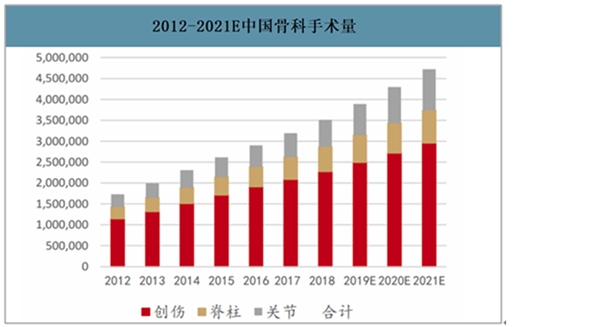

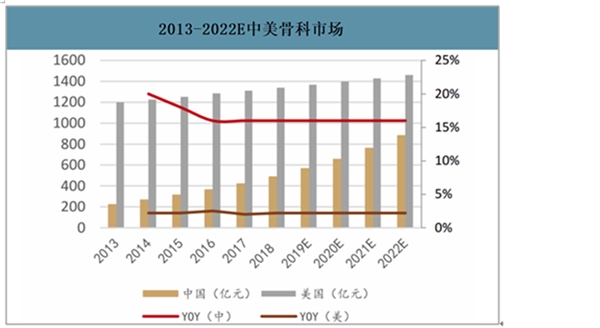

我国大陆2016年骨科手术总量达290万例,并在2017-2021年间保持10-15%的增速增长。基于医院采购价统计口径,2018年中国骨科器械市场规模约为515亿元人民币,仅为美国市场的37.5%。2018年中国骨科器械市场的年增速约为16.3%,2015-2017年美国骨科器械市场的复合年均增长率(CAGR)为2.8%,中国的增速接近美国市场增速的6倍。但是人口角度看,随着人口老龄化及产品可及性和可支付性的提高,中国骨科器械市场成长空间巨大。

2018年中国骨科器械市场规模约为515亿元人民币,仅为美国市场的37.5%。2018年中国骨科器械市场的年增速约为16.3%,2015-2017年美国骨科器械市场的复合年均增长率(CAGR)为2.8%,中国的增速接近美国市场增速的6倍。但是人口角度看,随着人口老龄化及产品可及性和可支付性的提高,中国骨科器械市场成长空间巨大。

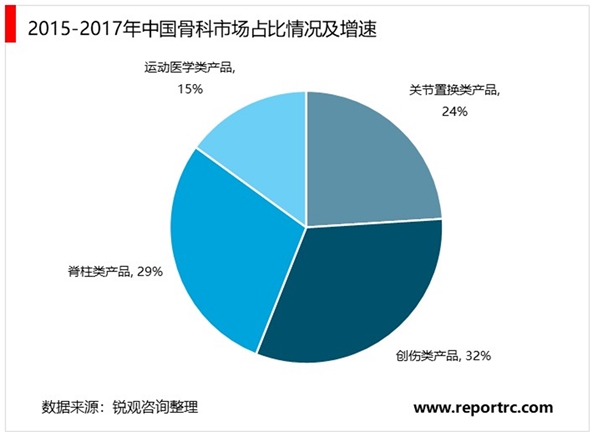

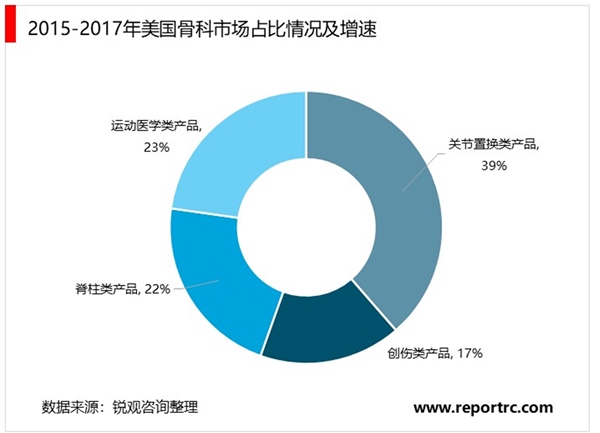

而在骨科细分类别结构上,IQVIA统计数据显示,中国创伤占比32%,增长15.4%,美国创伤占比仅为17%,增长仅有1.0%;中国关节占比24%,增速20.8%高速增长,而美国关节占比39%,为美国骨科最大的类别,但是增速仅有2.1%;中国脊柱占比29%,增速17.2%,而美国脊柱占比22%,增速3.9%。在占比上,运动医学这个相对新的领域中美差不多,但是中国的增速24.3%,美国6.5%。中国骨科各个细分原本就处于快速增长的趋势,而四大类骨科细分结构的腾挪,也预示着国内骨科在未来依旧存在大机会。

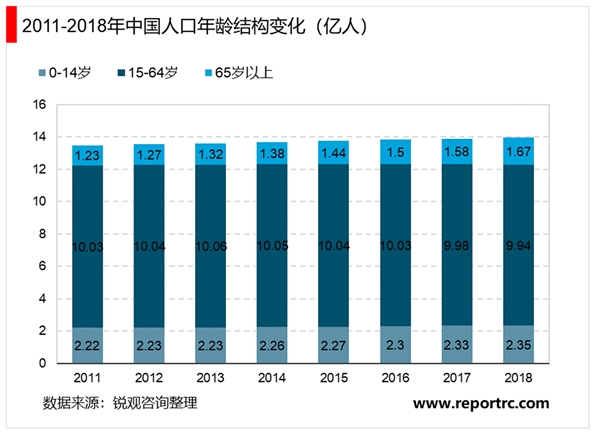

从人口年龄结构看,我国正在加速进入老龄化社会,老龄人口占比在逐步提高。根据卫生统计年鉴,目前国内65岁以上的人数2011年为1.23亿,到了2018年为1.67亿。老年是疾病高发的阶段,而与人口老龄化相关的主要问题之一就是慢性病疾病发生逐渐增加。根据WHO的《中国老龄化与健康国家评估报告》,2013年中国2.02亿老年人口中,有超过100万人至少患有一种慢性非传染性疾病,很多人同时患有多种慢性病。随着人口老龄化程度加剧,与年龄密切相关的疾病,诸如缺血性心脏病、癌症、脑卒中、关节炎和老年痴呆症等慢性(非传染性)疾病的患病人数绝对数字将持续增加。

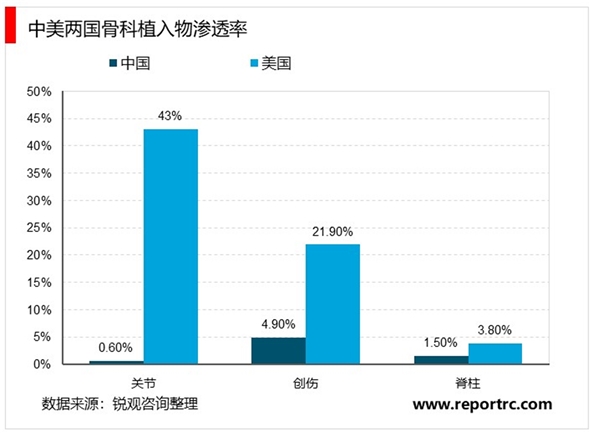

而从渗透率来看,根据弗若斯特沙利文数据,目前中国差距还是巨大,创伤来看,美国的渗透率是21.9%,而中国仅是4.9%;脊柱来看,美国是3.8%,中国1.5%,关节领域,美国是43%,中国是0.6%。在关节领域的渗透率差距巨大,而创伤和脊柱依旧有比较大的差距。

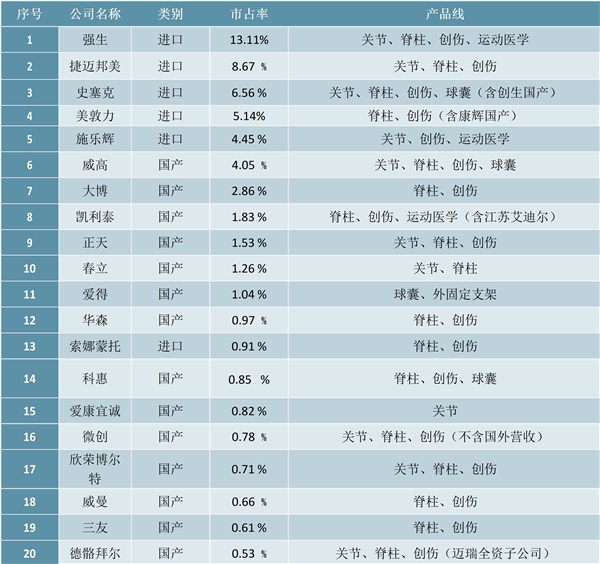

根据《中国医疗器械蓝皮书(2019)》,中国骨科植入物市场2018年的市场份额,前20名有6家是进口厂家,其中top5均为进口厂家,分别为强生13.11%、捷迈邦美8.67%、史赛克6.56%、美敦力5.14%、施乐辉4.4%,集中度CR5为37.93%,进口厂家占着绝对优势的位置;而国内的威高股份以4.05%市占率紧随其后,大博医疗2.86%位列国产第二,国产公司规模相对都很小。集中度来看,CR20市占率为57.34%,可见国内还存在众多收入在几百万上千万元的小骨科厂家,借助其地域优势,深耕在所在地区域。

表:中国骨科植入物市场top20市占率(2018年)

资料来源:公开资料整理