2020汽车检测行业市场需求分析,二手汽车检测市场空间广阔

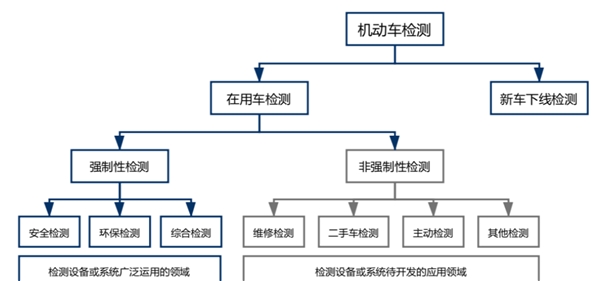

机动车检测属于汽车后市场,分为在用车检测和新车下线检测。增量市场的新车下线检测由于综合要求较高,长期被国外巨头垄断,目前国内企业很难进入已经固化的供应链体系。在用车检测主要分为强制检测和非强制检测。强制检测也称定期检测,是由政府通过法律强制规定必须定期参加的检测;非强制检测主要指机动车生产及服务类企业因业务开展需要而执行的机动车检测,如汽车制造厂、汽车维修厂和二手车交易评估机构等企业都有较强的机动车检测需求。

目前人们主动检测机动车安全的意识还比较薄弱,维修检测、二手车交易评估检测还未普及,国内的在用车检测以强制性检测为主,分为安全检测、环保检测和综合检测三类,前两者分别检测机动车的安全性能和环保性能,后者的检测对象为营运车辆,检测内容包含安全性能、动力性能、经济性能等。

图:机动车检测行业概览

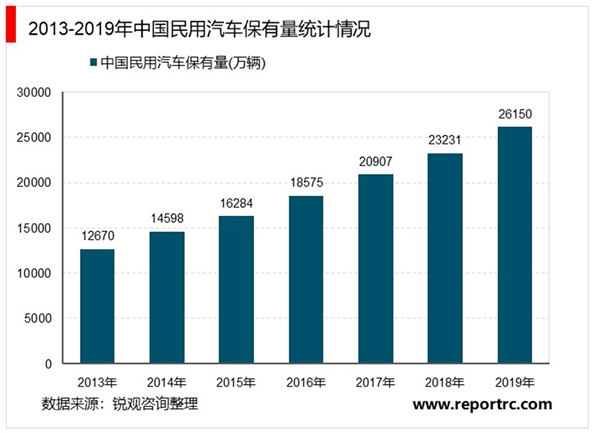

随着我国经济的高速发展,交通运输作为国家重点支持的基础产业,人均汽车拥有量大幅增长。2013-2018年,我国民用汽车保有量逐年增多。据国家统计局数据显示,截至2019年底,我国民用汽车保有量达到26150万辆(包括三轮汽车和低速货车762万辆),比2018年末增加2122万辆。

公开数据显示,2017年末全国民用汽车保有量达到2.17亿辆,千人保有量首次超过150辆;2018年达到2.4亿辆,千人保有量超过172辆,但仍远低于美国千人汽车保有量平均797

辆的水平与日本591辆的水平。2019年上半年全国汽车保有量已经达到2.5亿辆。面对大量增加的汽车,交通安全和节能环保的压力也必将随之加大,为此,国家推进了一系列监管措施,包括加大执行车辆审查和交通执法力度、加快淘汰黄标车、强制升级尾气排放国家标准等措施。而这些都需要合格、足够的检测设备予以支持。车辆的大量增加必将带动汽车检测设备需求的扩张。

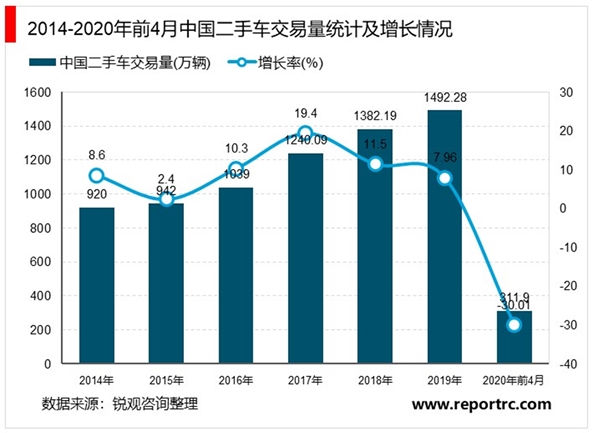

随着我国机动车保有量的增加、汽车后市场的迅速发展壮大及汽车检测要求和需求的增加,机动车检测系统的应用范围从国家强制检测领域向汽车维修检测、二手车交易检测等企业应用领域渗透是必然趋势,近年来已开始启动。其中,二手车市场以其发展水平和汽车保有量大幅落后于新车市场,前景尤为广阔。

近年来,我国居民消费观念逐渐转变,二手车交易量逐年提升。统计数据显示,2019年,二手车交易量达1492.28万辆。受疫情影响,2020年1-4月全国累计完成交易二手车311.90万辆,累计同比下降30.01%,交易金额为1930.28亿元,累计交易额同比下降31.61%。

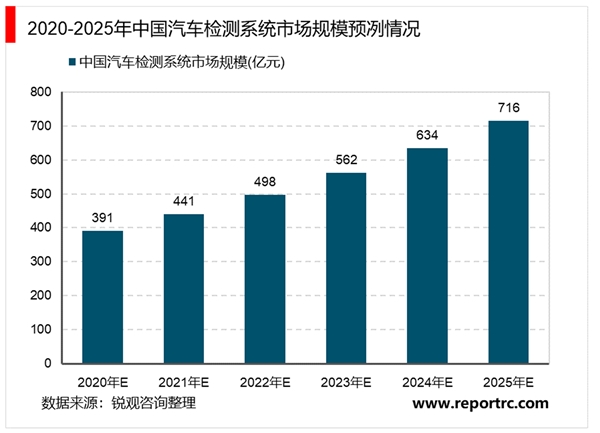

汽车保有量的迅速增长直接带动了汽车检测量的提升,2013-2018年,我国汽车检测系统市场规模的复合增长率为12.89%,受疫情影响,我国私人汽车需求量将有所提高,汽车监测系统市场规模增速加快,前瞻预计,2020年我国汽车检测系统市场规模增速约为13%左右,我国汽车检测系统市场规模约为391亿元,随着疫情的结束,我国民用汽车需求量增速将逐渐放缓,2021-2025年,我国汽车检测系统市场规模的复合增长率约为12.89%左右,前瞻预计,到2025年,我国汽车检测系统市场规模将超过700亿元。