2020汽车检测行业市场发展趋势分析,我国汽车检测系统市场规模约为346亿元

机动车检测行业主要包括新车强制检测与在用车检测。新车强制检测是为验证某一车型是否符合设计标准及国家标准的检测,新车型只有通过了相关部门的标准后才可上市销售,是在开发阶段中针对某一车型的检测。在用车检测是新车使用过程中根据国家法律规定进行的周期性强制检测,保证使用过程中符合安全、环保以及排放标准,两类检测项目细则差距较大,分属汽车行业的不同市场。

在用车检测主要针对存量市场,主要针对消费者(个人),检测费用相对较低,一般在100-500元/次,主要包括由公安部分管的安全检测、环保部门分管的环保检测以及交通部门分管的综合检测。非强制性检测主要包括二手车检测、维修检测、保险检测等。目前非强制性检测行业尚不成熟,后期随着政策法规完善以及相关商业模式逐步成熟成长空间较大。

新车下线检测主要针对汽车增量市场,包括检测主要针对汽车增量市场,包括“)强制性检测(质量监督检验)”与“研研发性检测(普通测试评价)发性检测(普通测试评价)”,主要针对整车厂(企业),检测费用相对较高,,主要针对整车厂(企业),检测费用相对较高,一般在100-300万元/。款。强制性检测是指在车型导入大批量生产线前需要经由国家授权的检测机构对新上市车型执行的强制性定型试验,以确定是否符合国家标准。比如排放,安全,照明等,合格后才可批量生产及上市销售。质量监督检验项目包含四部委的法规要求,分别是:

1)工信部的“车辆生产企业及产品公告”相关要求;

2)国家质监总局“中国强制性产品认证(CCC)”的认证制度;

3)环保部的“机动车环保公告”的相关要求;

4)交通部的“道路运输车辆燃料消耗量达标车型的公告”相关要求。具体项目按照国家发改委、经贸委颁布的《实施汽车强制性项目检验和定型试验规程的规范性要求》进行检验。

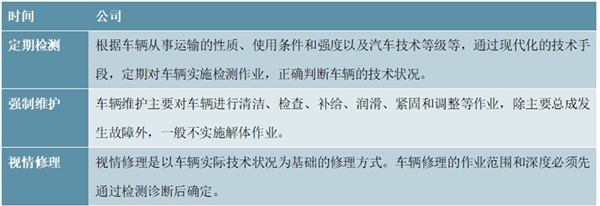

汽车检测是为确定汽车技术状况或工作能力所进行的检查或测量活动。我国汽车检测诊断技术的应用须运用汽车检测诊断设备来完成和实现,通过汽车综合性能检测站来进行不解体减压和测试。目前我国汽车检测诊断的主要内容为定期检测、强制维护、视情修理。

图表:中国汽车检测诊断主要内容分析情况

资料来源:锐观咨询整理

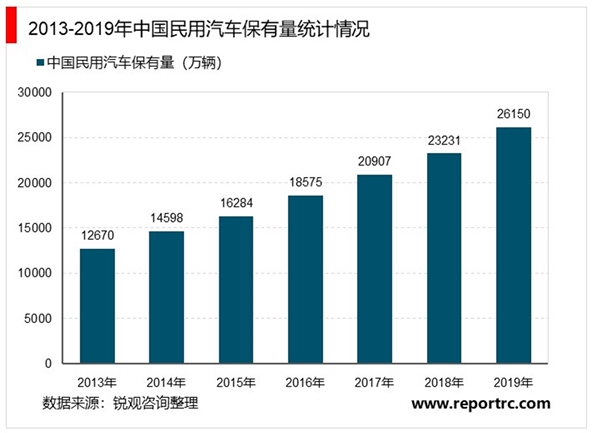

随着我国经济的高速发展,交通运输作为国家重点支持的基础产业,人均汽车拥有量大幅增长。2013-2018年,我国民用汽车保有量逐年增多。据国家统计局数据显示,截至2019年底,我国民用汽车保有量达到26150万辆(包括三轮汽车和低速货车762万辆),比2018年末增加2122万辆。

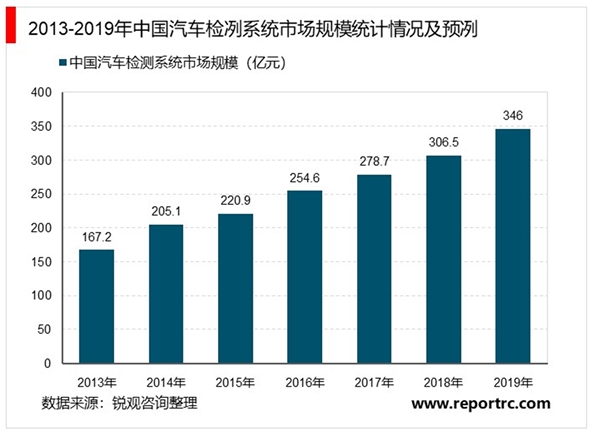

2007年以来,中国汽车工业化进程进一步加速,中国汽车保有量增长速度较为迅猛,致使全国汽车检测站检测汽车量不断攀升。截至2019年底,全国民用汽车保有量26150万辆。数据显示,2018年,我国汽车检测系统市场规模约为306.5亿元左右,2019年,我国汽车检测系统市场规模约为346亿元。

1、行业竞争加剧,模块化平台研发成为趋势,行业车型数目逐年提速。

汽车行业从需求侧与供给侧来看竞争均趋严。需求侧来看,汽车行业经历“黄金十年”高速发展,逐渐从成长期向成熟期过渡,行业增速从两位数下滑至个位数增长。供给侧来看,行业产能过剩,汽车进口关税下降,外资股比放开等因素进一步加剧行业竞争,整车厂一旦缺乏新车型或新车型推出速度较慢则很快市占率显著下滑,同时盈利能力下降。当今模块化平台生产已经成为国际主流趋势,大众、通用、丰田、沃尔沃等众多国际顶尖车企均开发了各自最新的模块化平台。

汽车研发生产方式经历了手工作坊式、流水线方式、汽车平台,再到目前的模块化平台四个阶段。模块化平台研发制造可实现同平台跨车型、跨级别甚至跨种类的研发制造,该方式通过增加公用部件的比例,减少专用零件的种类和数量,共有研发工艺以及装备,进而减少研发成本,缩短新车型推出周期。大众的MQB以及丰田的TGNA平台基本可实现新车研发周期缩短20%,成本下降20%。

2、产业面临电动化和智能化革新,创造新的检测业务增量

新能源汽车相对传统汽车增加了动力电池、电机、电控、充电装置等部件,因此在新车检测层面需要新增动力电池系统检测、电磁兼容性测试、电机及控制器检测、充电系统测试等新增项目,但新能源汽车少了发动机、变速箱(或者变速箱简化)等板块,与之相关的检测项目也会减少,但整体来看新能源汽车检测单价高于传统汽车。目前行业里中汽中心、襄阳检测中心、上海检测中心、中国汽研等机构已经具备部分新能源汽车检测能力,尤其是中汽中心在新能源汽车检测业务领域具备一定的相对优势。

智能驾驶技术为新车检测带来的是纯业务增量。目前行业里尚没有非常明确的智能汽车检测标准,参照中国汽研发布的“中国智能汽车指数”的检测项目,智能驾驶技术对于新车检测可增加ADAS板块以及后期5G车联网层面的检测项目,目前ADAS的渗透率在逐步提升,对应的检测项目包括自适应巡航控制系统、自动紧急制动系统、车道偏离预警系统、盲区检测辅助系统、泊车辅助系统等。目前行业里中国汽研在智能驾驶检测具备相对优势。国内的相关试验场包括上海国家智能网联汽车示范区、辽宁盘锦北汽无人驾驶体验项目、京冀智能汽车与智慧交通产业创新示范区、浙江5G车联网应用示范区、重庆智能汽车与智慧交通应用示范区、武汉智能网联汽车示范区、武汉雷诺自动驾驶示范区、吉林智能汽车与智慧交通应用示范基地、深圳无人驾驶示范区、湖南湘江新区智能系统测试区。

3、政策驱动,主要是阶段性的排放标准升级政策

驱动力主要为标准法规更新迭代或增加,包括历次排放升级,一方面影响当年上新车型的数目,尤其是对于商用车的影响较为显著,另一方面影响检测费用或是带来全新的检测业务增量。

国六排放标准即将执行,排放标准大幅度趋严;国六a将于2020年7月1日执行,国六b将于2023年7月1日执行,国六排放标准相对国五更加严苛,2019年7月上海、深圳、天津等地全部车型将于实施国六b排放标准,山东、山西、河南、河北、海南、重庆、安徽、四川、杭州、江苏等地区全部实现国六a排放标准。此次排放升级技术和要求跨度较大,国六a相对于国五而言,一氧化碳检测标准在原有基础上加严30%,国六b相对于国六a持续加严20%,碳氢化合物与氮氧化物加严50%,颗粒物加严30%。

检测费用来看,国六整体检测费用相对国五显著提升。检测数量来看,基于目前国五国六上公告进展来看,由于整车厂需要快速切换国六车型,在原有上公告稳定增速的情况下叠加一波整车厂补上国六车型的提速增长阶段。