2019年 我国汽车检测市场规模分析及趋势预测-汽车检测智能化与网络化

机动车检测分为强制检测和非强制检测。

(1)机动车强制检测也称定期检测,是由政府通过法律强制规定必须定期参加的检测,目的是避免检测随意性造成的严重后果;

(2)非强制检测主要指机动车生产及服务类企业因业务开展需要而执行的机动车检测,如汽车制造厂、汽车维修厂和二手车交易评估机构等企业都有较强的机动车检测需求。

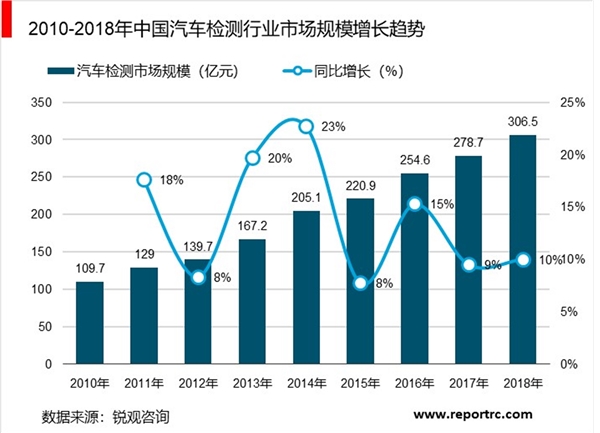

2018年我国汽车检测市场规模增长至306.5亿元

为了保障交通安全和保护环境,近年来公安部、环保部等监管部门持续加强汽车检测力度,拉动中国汽车检测市场快速发展。2010年我国汽车检测市场规模达到278.7亿元,2018年我国汽车检测市场规模增长至306.5亿元,2010-2018年复合增长率达到13.70%。

我国许多潜在的机动车检测需求尚有待开发

我国在用机动车的强制性检测分为安全检测、环保检测和综合检测三类,前两者分别检测机动车的安全性能和环保性能,后者的检测对象为营运车辆,检测内容包含安全性能、动力性能、经济性能等。

图表:我国机动车检测频率要求

资料来源:公开资料整理

新车下线检测正逐渐在各类大汽车制造厂中得到应用,对保障新车质量起到重要作用。

由于我国机动车检测行业发展时间较短,进入21世纪后汽车保有量才开始快速增长,许多潜在的机动车检测需求尚有待开发,据安车检测2018年年报披露,一方面,我国汽车后市场的发展远远滞后于汽车保有量的增长,机动车维修检测、二手车交易评估检测还未普及;另一方面,随着驾驶人安全和环保意识的提升,除强制检测外,为及时了解车辆技术状况,保证行驶安全、减少环境污染,其主动参检需求将逐渐增加,国家在提高道路安全水平以及节能减排方面的政策导向和不断增加的机动车检验机构为满足该需求创造了良好的外部条件。

发达国家机动车检测与诊断水平逐步跨入到高度智能化和网络化的阶段

强制性检测项目最初以机动车安全性能为主,直到上世纪60、70年代,尾气排放导致的污染问题迫使各国家把尾气排放检测纳入为年检的检测项目并愈加重视。据安车检测2016年发布的招股说明书,世界上许多国家都已确立了严格的法律体系,在政府相应机构(大多是交通部、运输部或陆运部)主持下强制执行机动车年检制度,包括德国、英国、瑞典、法国、意大利、西班牙、中国、日本、韩国、澳大利亚等国和美国的多数州。

在国外,机动车的检测与维修两个环节紧密结合,其不仅仅作为一种判定,并为维修提供数据,以达到在用汽车恢复正常性能的目的。针对尾气排放,安车检测2016年发布的招股说明书披露,美国等发达国家实行的I/M制度是全球公认最有效控制在用汽车排放尾气污染的方法,它强制要求在用汽车定期进行排放检测,对不合格的车辆在指定的维修网点进行有针对性的维修,达标后方可继续使用。美国和加拿大的I/M制度只针对尾气排放,欧洲和日本的I/M制度既包括对车辆排放的检测控制,也包括了对汽车安全性能的检测。机动车检测和维修的紧密相连,成为了汽车售后市场重要的组成部分。

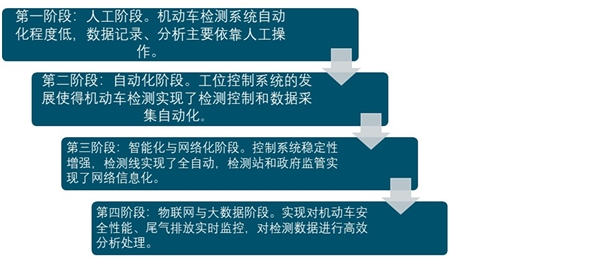

在发达国家,机动车的安全与环保等各项标准的日益严格与计算机、传感器、人工智能等技术的日益成熟相互促进,使得了机动车检测与诊断水平由最初的人工低效阶段逐步跨入到高度智能化和网络化的阶段。据安车检测2016年发布的招股说明书,在美国、德国和法国等国家,检测站均实现网络化管理。对汽车的检测信息和检测数据均通过网络汇集在管理部门信息中心统一管理,实现检测信息与检测数据的共享,为交通事故处理、公安监理、车辆盗抢和保险赔付等提供数据支持。在未来的物联网时代里,单一检测设备将实现网络化,对检测进程的监管将更精细;同时,更加先进的汽车自诊断系统(OBD)将实现尾气排放实时监控。

图表:机动车检测向物联网与大数据阶段发展

资料来源:锐观咨询整理

我国机动车检测技术的整体水平正处于智能化与网络化起步时期

据安车检测2018年年报披露,我国机动车检测技术的整体水平正处于行业发展第三阶段(智能化与网络化阶段)的起步时期。

(1)与国际先进水平相比,检测系统的控制精度,数据采集分析运算的准确性,管理系统和测量系统的效率,检测过程的自动化与智能化程度,设备的生产工艺水平等方面均有待提升。尽管在强制性的检测领域,我国已基本实现在用机动车检测设备的自主生产,但在对技术要求更高的汽车整车制造厂领域依然主要被国际领先企业所占据。

(2)联网监督与管理目前主要在地市级行政区开展,地市相关管理部门参与机动车检测日常的业务运行及监督审核服务,个别省级行政区目前已使用或正在建设全省安检联网监管系统,联网监督与管理目前已在全国所有行政区(省、市级)开展,现其处在根据实际监督与管理效果,迭代升级、联网监督与探索新的管理模式的阶段。

我国机动车检测行业未来呈现三大发展趋势

未来,我国机动车检测行业将呈现如下发展趋势:

(1)对机动车检测系统供应商的技术实力和服务能力要求不断提升从行业监管角度来看,随着机动车保有量逐年增加、社会关注度持续升温,机动车治理与管控的压力不断加大,加上事故倒查机制的深化,行业管理部门势必加强对机动车检测行业的监管,对检测结果可靠性的重视程度将进一步提升:一是通过修订检测标准不断提高检测系统的技术要求;二是加强对检测结果的监控,检测结果异常的机构可能被要求停业或整改。联网监管系统的推广为上述监管提供了有效的技术手段。从市场竞争角度来看,机动车检验机构的社会化经营使得检测行业竞争日趋充分,检测系统故障导致停业或者检测流程设计不科学等均可能导致客户的流失,影响经济效益。因此为了保证业务顺利开展、提高市场竞争力,除价格因素外,机动车检验机构将越来越重视检测系统供应商的技术实力和服务能力,以获得质量可靠、技术先进的检测系统产品并得到及时有效的售后服务。

(2)检验机构趋向规模化,要求机动车检测系统供应商提高实施项目的能力随着机动车检测行业的发展,规模化、集团化的检验机构逐渐涌现,例如集安检系统、环检系统与综检系统于一体的综合型检验机构,同时拥有多个机动车检验机构、检测业务多元化、地域分布广的车检集团。值得一提的是,在综合型检验机构内,车主可完成所有机动车检测手续,大大节约了时间,该类检验机构在市场竞争中占据优势且符合便民政策,未来将逐步成为建站趋势。

机动车检验机构购臵检测系统多为整体招标或整体采购,要求供应商提供所有检测系统并完成整体方案设计与实施。其中,综合型检验机构需要配备不同类型的检测系统,各检测系统需实现协同运作和统一的智能化调度,相互间联系更加紧密,数据处理与存储的要求大幅提高;而车检集团往往资金实力雄厚,对检测系统的技术要求更高,对多个站点间的联网和统一管理也有更多的需求。因此上述项目的实施难度更大,要求供应商具备实施该类复杂项目的技术实力和实践经验,产品线单一、技术实力较弱的厂商将因无法承担上述项目而逐渐失去市场份额。

(3)行业联网模式将不断深化,为车联网的构建奠定基础在检验机构内部,机动车检测系统经历了从单机运作到站内联网的发展阶段。从广义角度来看,检测系统正经历着站内联网到与监管部门联网的过程。联网模式的演变对机动车检测业务产生了深远的影响,包括业务流程、数据传输及存储模式等。未来机动车检测系统的联网模式将不断深化,逐步由单站点检测向检测行业地级联网、省级联网乃至全国联网方向发展。检测系统取得的数据将实时进入数据链。通过各检测体系、维修体系间的数据共享,行业主管部门将获得海量的机动车数据,为检测标准制定、业务指导提供巨大帮助,进而推动检测系统的持续改进,也为汽车制造销售、汽车后市场等相关行业提供数据支持,是未来车联网信息服务平台的核心资源。