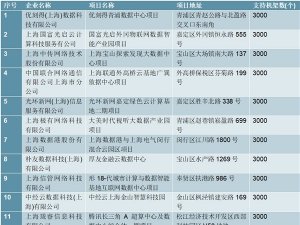

2020超高清行业市场发展趋势分析,(内附:行业产业链,行业政策,省级卫视

4K/8K等超高清节目上星将带来巨大的市场增量。当前视频节目从高清走向4K/8K已经成为行业发展的必然趋势。当前我国的上星节目分辨率主要仍为高清HD,即1280x720像素,随着我国上星节目逐步迈入4K和8K时代,单帧画面的数据量也将随即提升10倍和36倍,即使压缩技术的发展,数据转发量也将提升数倍,将极大提振市场空间。

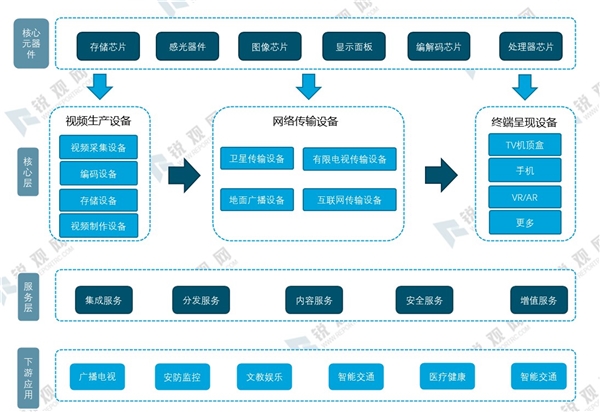

部分环节国产化率低,制约超高清视频产业链发展。从产业链的角度划分,超高清视频行业可以划分为上游超高清视频的生产设备,中游网络传输设备和终端呈现设备。中游无论是卫星制造发营服务还是光纤铺设覆盖率,我国都处于国际领先位置;下游终端呈现设备,截止到2018年,我国基本已经完成4K电视的普及,4K电视机渗透率已超70%,已经具备4K高清节目普及的硬件基础。而上游超高清视频生产设备国产化率低,是产业链中最为薄弱的环节。当前超高清生产设备供应商以索尼、松下、BMD及JVC等企业为主,以超高清节目制作转播车为例,一辆车售价约为3000万元,一天的租金约15万元,高昂的设备租金导致国内超高清视频内容制作匮乏。

图:超高清视频产业链

资料来源:锐观咨询整理

卫星电视是利用地球同步卫星将数字编码压缩的电视信号,进行远距离传输的一种广播电视形式。主要有两种方式。一种是将数字电视信号传送到有线电视前端,再由有线电视台转换成模拟电视传送到用户家中。另一种方式是利用卫星天线(锅)直接接受数字电视信号。

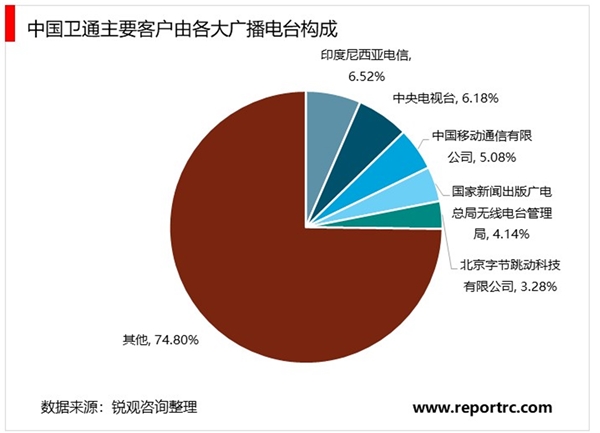

用户向运营商租用卫星转发器,实现广播电视内容的转发。为了实现电视节目在全国甚至更大范围的播放,目前全球各大电视台租用同步轨道卫星的转发器成为主流。各大广播电台也成为卫星通信产业的重要下游应用主体,在很长一段时间电视节目上星成为卫星通信行业增长的驱动因素。除此之外,为了保障广播电视节目的安全播出,防止电视节目主信号源突发状况导致信号传输中断,卫星开始承担起高清节目备份的任务。例如我国广电总局于2016年决定上星高清节目使用中星9号作为电视节目储存备份。

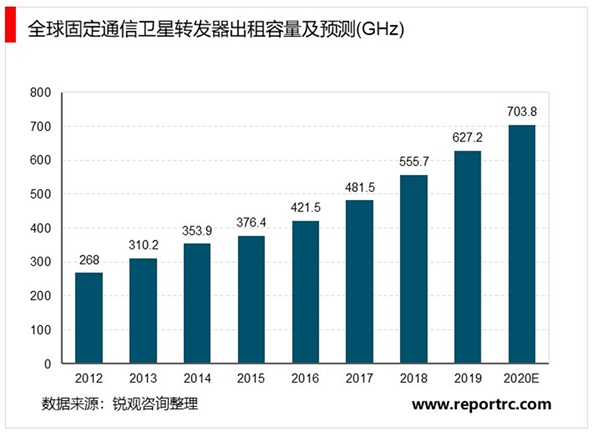

根据Euroconsult的2017年预估调查,预计到2020年,全球固定卫星转发器的出租容量将由2012年的268GHz增长到2020年的703.8GHz,复合增速12.83%,预计增量中的主体还是由卫星电视的需求驱动。

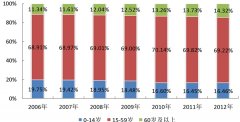

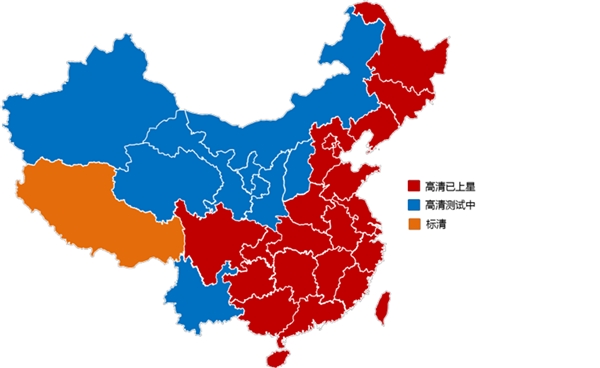

高清节目上星率有望持续提升。随着广播电视数字化的发展,人们越来越关注电视图像质量,图像清晰度逐渐从标清向高清、超高清(4K)、甚至8K发展。目前高清节目基本成为行业主流。然而由于各省市地区经济发展情况差异等原因,各地方卫视高清节目上星普及速度也有所差异。目前全国已有23个卫视高清节目完成上星,主要集中在中东部地区。西部绝大多数地区预计在今明年内将完成全国的高清卫视覆盖,很快我国将迈入全国高清卫视时代。

图:中国省级卫视高清频道上星情况及分布(截止至2018年12月31日)

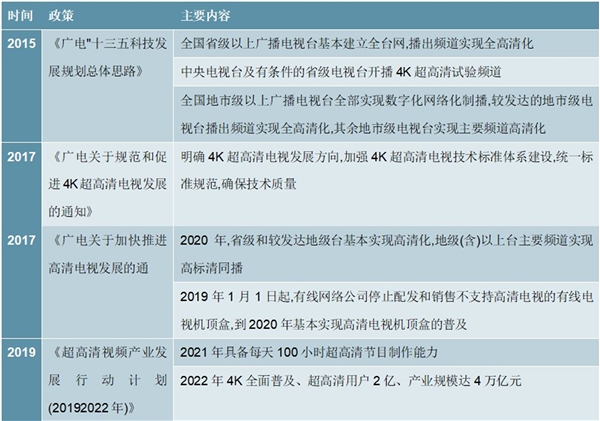

政策催熟产业链,超高清节目上星有望加快。日本在超高清视频发展处于领先位置,据报道日本NHK电视台已于2018年12月推出了首个8K节目,预计将于2020年东京奥运会之际落实应用8K节目。而2018年10月,央视总台才开播国内首个上星超高清电视频道CCTV-4K。2019年3月,国家工信部、广电总局等部门发布《超高清视频产业发展行动计划(2019-2022年)》提出“4K先行、兼顾8K”,2021年具备每天100小时超高清节目制作能力,到2022年4K全面普及、超高清用户2亿、产业规模达4万亿元。据报道,央视总台的计划,未来三年内将投入80多亿元,继续对频道进行4K技术改造,提升超高清节目制作能力。我们认为,伴随产业链的成熟,超高清节目也将陆续上星,将给行业增长增添新动能。

表:超高清视频相关政策催熟产业链发展

资料来源:锐观咨询整理