工程器械行业市场情况分析:行业环保要求,促进行业良性发展

我国工程机械行业自2016年下半年复苏以来,挖掘机、起重机等主要产品的销量不断创历史新高。与此同时,市场对于工程机械行业复苏的持续性的分歧也越来越大。我们认为,本轮复苏是更新需求、替代人工等综合因素的叠加,与之前强刺激下的大幅周期波动有显著区别,因而需求韧性更强。

工程机械行业基本概况分析:定义、产业链分析

工程机械是装备工业的重要组成部分。概括地说,凡土石方施工工程、路面建设与养护、流动式起重装卸作业和各种建筑工程所需的综合性机械化施工工程所必需的机械装备,称为工程机械。

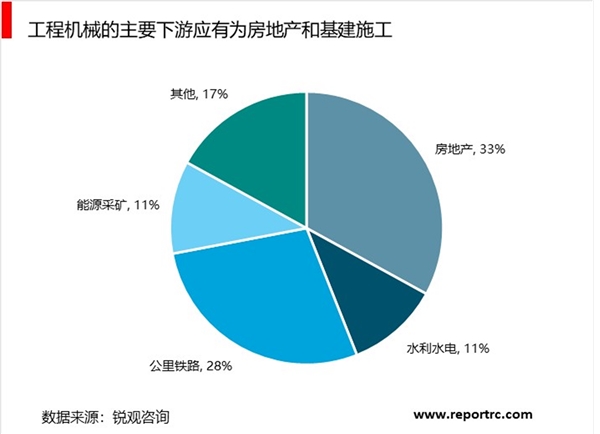

从产业链角度来看,工程机械产业上游主要为提供制造工程机械产品提供原材料及零部件的材料行业、电机行业和零部件制造业,如工程机械用钢材、内燃机、液压系统、轴承、轮胎等。中游包括挖掘机、起重机、压路机、推土机等不同类型的工程机械制造企业;下游主要为对电线电缆有需求的行业,如基础设施建设、房地产、矿山挖掘、水泥以及农村建设等。

受中美经贸争端等外部因素影响,2018年10月以来,国家财政、货币政策再度向稳增长方向调整,国家层面更是多次发声,要求补齐基建短板,扩大基建投资规模。2018年12月,中央经济工作会议提出,“加大基础设施等领域补短板力度”也为2019年全国基础设施建设投资持续加大定下基调。截至2019年2月底,全国31个省市2019年政府工作报告均已出炉,各省市基建投资计划也相继发布。2019年交通、水利等传统基建仍为重点投资领域。

根据2019年全国交通运输工作会议的计划,2019年计划完成公路水路固定资产投资1.8万亿元左右。2019年将确保投产新线6800公里,其中,高铁3200公里,预计2019年预计投资规模将创新高,铁路、公路、水路建设投资将超过2.6万亿。

其他传统基础设施投资领域也不断重磅出台,扩大基建投资规模,如北京市、河北省冬奥场馆和配套基础设施建设,广东省粤港澳大湾区建设等。基建投资持续加大,将提升对工程机械的需求,促进工程机械产业发展提速。

除了基建领域需求不断加大之外,国家层面的政策扶持也是推动工程机械产业不断发展的重要力量。国家层面推动工程机械行业发展的政策分为两方面,一方面,通过制定工程机械行业发展规划,财政扶持,重点项目立项等直接措施推动工程机械行业发展;另一方面,加大环保要求,要求排放不达标的工程机械设备退出市场,在需求不断扩大的情况下刺激用户对新设备,清洁能源设备的更替。

我国工程机械市场规模将突破300亿

由于基建投资规模不断提升,带动工程机械下游产业需求不断增长,加之国家层面政策频发,两者共同推动我国工程机械市场规模飞速增长。据产业研究院发布的《中国工程机械制造行业市场需求预测与投资战略规划分析报告》统计数据显示,2011年中国工程机械市场销售额已达208.99亿美元,之后呈现波动增长态势。在2015年中国工程机械市场销售额跌破至一个低谷,跌至98.88亿美元。2016年中国工程机械市场销售额略有提升。截止至2017年中国工程机械市场销售额达到了183.15亿美元,同比增长81.11%。根据工程机械主要组成部分挖掘机、推土机、压路机等产品2018年销量增长幅度预计,2018年中国工程机械市场销售额将会继续保持飞速增长,预计销售额将会超300亿美元。

从全球来看,无论从工程机械销量还是销售收入来看,中国都已经成为名副其实的工程机械制造大国;装载机、挖掘机、汽车起重机、压路机、叉车、推土机、混凝土机械等一大批工程机械产品产量跃居世界首位。在央视《大国重器》栏目中,一批行业企业研制出的一系列超级装备解决世界级施工难题,在极端工况下展示着中国制造的实力与魅力,彰显我国工程机械制造水平和能力。

2011-2017年,我国工程机械行业在2011年大批更新换代之后进入了长达5年的蛰伏期,在2017年国家加大基础设施建设投资的基础上,工程机械行业再次迎来爆发,根据《中国工程机械工业年鉴》数据显示,2017年,全球工程机械市场规模约880亿美元(该统计数据范围主要以土方机械、路机为主),中国市场销售工程机械收入183.15亿美元,仅次于美国排名全球第二。2018年中国工程机械主要品类销量增长在30%以上,预计销售收入将达到290亿美元,超过美国,再次跃升全球第一。

近几年挖掘机保有密度保持稳定,挖掘机保有量取决于当年全社会总工程量。我们把固定资产投资完成额中建筑安装工程量(单位是万亿元)剔除价格影响后,模拟出当年全社会总工程量,与模拟的八年挖掘机保有量得出挖掘机保有量密度。

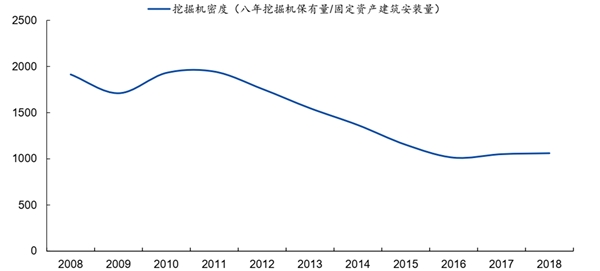

我们有理由相信,当前工程机械保有量已经处于相对均衡的状态,与全社会固定资产投资投资有一定匹配关系,从而佐证了前文所述的本轮工程机械经历的是以更新需求为主导的具有超强韧性周期。

图表:近几年挖掘机保有密度保持稳定

中国工程机械行业发展趋势分析

2017年是中国工程机械行业发生变革的一年,基础设施建设投资加大,下游需求扩张导致各类产品销量迅猛增长,行业景气度回升。2018年,各类产品销量增速趋于稳定,2019年1月,挖掘机、推土机及起重机销量分别为11756台、286台、3807台,产品销量增长放缓,行业景气度稳中有升,随着保有量迅速积累,预计工程机械各产品销量增速将继续放缓。

在市场竞争方面,市场份额将继续向龙头企业倾斜。2018年国内工程机械行业体现出了比较明显的强者恒强的趋势,市场份额向龙头集中。龙头企业在产品、渠道、售后等方面比较完备,当行业需求回升,迅速占领市场份额。随着市场成熟度提高,传统机械领域的优秀企业通过产品质量、销售渠道、售后服务等形成正向循环的份额提升。

未来,我国环保标准不断趋严,更新换代需求是工程机械产品销量增长的主要动力之一。根据生态环境部最新发布的通知,2020年年底前,全国将实施非道路移动机械第四阶段的排放标准,国内部分城市已经提前进入国四标准状态,这也意味着绿色环保将是2019年的重头戏,这也将带动新一轮的产品需求。

再制造将成为工程机械行业的重要标签,工程机械再制造产品比新产品的制造节能60%,平均有55%的部件都可以被再利用,制造过程中可以节省80%以上的能源消耗。再制造追求低碳、环保、绿色制造,既符合我国逐渐趋严的环保要求,又能节约企业成本,促进行业良性发展。