2020土壤修复行业市场发展趋势分析,(内附:相关行业政策,土壤修复未来市

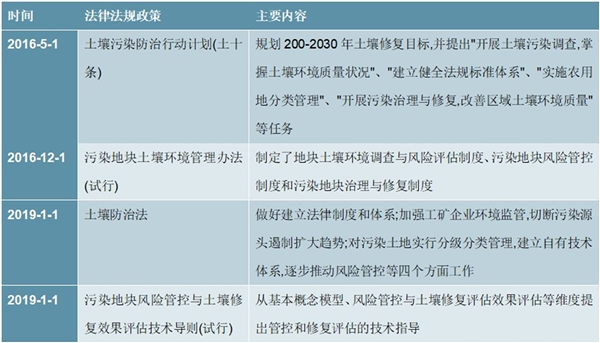

2016年5月的“土十条”正式出台,成为了我国土壤修复行业的行动纲领,开启了土壤修复产业的发展新篇章。

2016年12月环保部颁布的《污染地块土壤环境管理办法(试行)》在“土十条”的基础上明确土壤污染治理各方责任;《土壤防治法》于2019年实施,其在土壤污染风险控制等方面明确了发展方向,将土壤污染的“防”和“治”同时提升到法律层面,随后出台的《污染地块风险管控与土壤修复效果评估技术导则(试行)》则在效果评估技术层面上迅速跟进,而法律相关的其他配套政策法规也有望随项目的不断推进日臻完善成熟。

图表:土壤修复法规政策2019年开始有细则将落地

资料来源:锐观咨询整理

在与民生息息相关的环保领域,土壤修复产业近年来迅速兴起,成为继污水处理、大气治理、固废处理之后环保市场上又一重要细分板块。当前,土壤污染治理与修复已成为国际环境领域的研究热点,污染土壤修复技术正在加速实现市场化应用,相关的环保市场空间巨大。伴随国内土壤修复技术的突破,一个具有中国特色的土壤修复体系也呼之欲出。

近年来,污染场地土壤修复技术的发展速度较快,已形成很多不同种类的技术方法。根据修复原理可分为物理、化学和生物修复技术,不过这种分类方法只是相对地,因为在土壤中所发生的反映一般都很复杂;根据修复处理工程的位置可分为原位修复技术与异位修复技术。国内外污染土壤修复技术研究与应用现状如下:

近年来,世界土壤污染问题日益凸现,尤其在发展中国家,对生态环境、食品安全和人体健康构成严重威胁。其中,汞、镉、铅、铬和砷等重金属污染物导致的土壤污染尤为突出。分析国外污染场地土壤修复主要技术及其发展方向,寻找我国与欧美国家技术差距,为我国污染场地土壤修复技术发展提供思路与方向。

1、国外土壤修复技术研发历程

欧美发达国家的污染场地修复产业占整个环保产业的50%以上。欧美土壤修复技术的研发历程分为3 个阶段:(1)20 世纪80 年代以前,土壤治理方式为物理、化学修复,修复技术主要采用挖掘填埋、客土法、固化/稳定化、土壤气提、化学萃取;(2)20 世纪80 年代至21 世纪初,土壤治理方式为物理、化学和生物修复,修复技术主要采用IMC(隔离、维护和控制)、淋洗、化学萃取、化学氧化还原、玻璃固化和热脱附;(3)21 世纪以来,土壤治理方式为物理、化学和生物修复,但已开始广泛关注高效低费的修复方法,研究重点为植物修复及自然转移和衰减。

2、国外土壤修复技术运用现状

美国约存在294 000个污染场地,仅2007 年,美国超级基金项目耗费3.8 亿美元用于土壤修复项目。据估计,美国完成所有污染土壤的修复将需要投资2 089 亿,且大部分修复需要经过30~35 年。美国于20 世纪80 年代之后进行了大量土壤修复工程。美国超级基金计划所实施的土壤修复技术已成为世界各国了解最新土壤修复技术变化的重要窗口。图1 给出了美国土壤修复技术的统计结果,其中浅色部分表示原位修复技术,深色部分表示异位修复技术。

据估计,欧洲每年约有21.1 亿欧元用于污染土壤的修复及管理工作。图2给出了1978-2007 年间,欧洲部分国家及整个欧洲不同土壤修复技术的运用现状。由图2 可知,欧洲各国根据本国国情,所采用的土壤修复技术存在明显的较大差异。欧洲运用原位和异位热脱附、原位和异位生物处理、原位和异位物化处理技术修复污染场地的项目占所有统计项目的69.17%,其中原位热脱附、原位生物处理和原位物化处理修复技术占35%,异位热脱附、异位生物处理和异位物化处理修复技术占34.17%,二者比重相当,其他修复技术占30.83%。在实际工程中,生物处理技术运用最多,达到35%,其中原位生物处理占18.33%,异位生物处理占16.67%。另外,将污染土壤作为废弃物而非可再生资源处理(包括挖掘处置技术、污染场地管制等)的工程项目在欧洲仍然占有较大比重,达到37%。

3、土壤修复技术发展趋势

四大发展方位:(1)在决策导向上,从基于污染物总量控制转变到基于污染风险评估;(2)在技术上,从单一的修复技术发展到多技术联合的原位修复技术、综合集成的工程修复技术;(3)在设备上,从固定式设备的异位修复发展到移动式设备的原位修复;(4)在应用上,发展到多种污染物复合或混合污染土壤的组合式修复技术;从单一厂址场地走向特大场地;从单项修复技术发展到大气、水体同步监测的多技术多设备协同的场地土壤-地下水一体化修复。

六大发展方向:(1)绿色、环境友好的生物修复技术;(2)从单一的向联合/杂交的综合修复技术;(3)从异位向原位修复技术;(4)基于环境功能修复材料(纳米)的修复技术;(5)基于设备化的快速场地修复技术;(6)土壤修复决策支持系统及修复后评估技术。

4、我国与欧美国家差距

与发达国家相比,我国落后20 多年,主要存在以下六方面差距:(1)技术种类单一,缺乏体系,尤其是原位、快速、适用于场地土壤(包括地下水)的物化技术;(2)技术装备严重缺乏,缺产业;(3)技术规范缺标准,缺法规,技术难以应用;(4)工程化修复案例极少,缺市场化;(5)缺乏自身实践积累的经验,公司少;(6)关键是投入少,缺乏实用技术。

我国污染场地土壤修复蕴含巨大市场需求,但针对污染场地土壤修复技术、工程化应用和设备研发起步较晚。我们应在借鉴国外成熟修复技术和先进装备的基础上,从我国场地污染特征、国家经济社会发展、国家科研水平及现阶段技术储备等多方面综合考虑修复技术的选择和发展方向。

长期来看,预计土壤修复市场空间超2700亿。将土壤修复领域细分为场地修复、耕地修复和矿山修复,根据待修复场地的面积和目前现有土壤修复项目招投标公开的平均修复价格,结合“土十条”中各类型修复目标,我们预计十三五期间耕地修复和城市地区的场地修复市场有望释放空间,而矿山修复受经济效益较小等因素掣肘,预计相应市场将在远期释放。考虑到污染土壤排查工作在2017年基本完成,因此保守预计2018-2020年场地和耕地土壤修复的市场空间分别约为1787亿和1000亿元。

图表:土壤修复未来市场空间2787亿元

资料来源:锐观咨询整理