2020云游戏行业市场竞争格局分析,云游戏重构游戏行业新格局

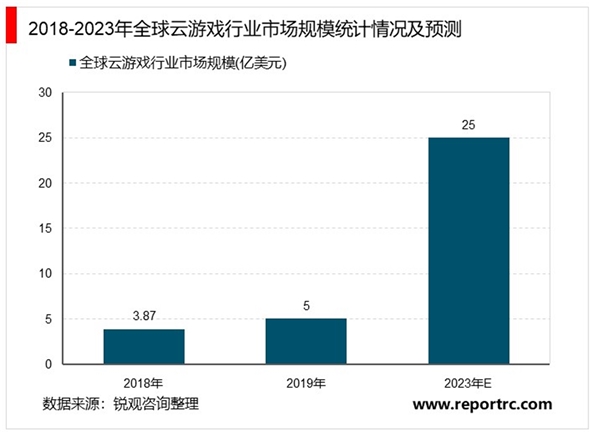

根据Statista预测,全球云游戏市场规模已从2017年约4500万美元上升至2018年的6600万美元。到了2023年,这一数字预计将猛增至4.5亿美元。云游戏时代下,何种商业模式,什么样的公司可以突出重围,在巨头纷纷布局的情况下如何占据竞争优势,是当前市场关注的议题。当前游戏研发商、硬件制造商、平台上纷纷挤占云游戏行业,究竟谁能在云游戏时代拔得头筹值得探讨。

1)硬件终端+内容:以索尼、任天堂、Shadow为代表的以内容厂商出身的销售终端设备与游戏内容为主,其拥有多年积累的忠实重度游戏玩家群体,经典内容具有独占性,自有终端可以规避掉终端碎片化的影响。

2)虚拟硬件+远程桌面:通常采用虚拟网吧租赁机器的方式,格来云等均采用该种方式。

3)云媒体:主要是拥有自身云计算技术的公司,这类厂商代表有腾讯、谷歌、微软、海马、视博等。其依托自有的数据中心节点,搭建云服务器进行游戏渲染,主要是提供全套的云渲染和编码解码的解决方案。

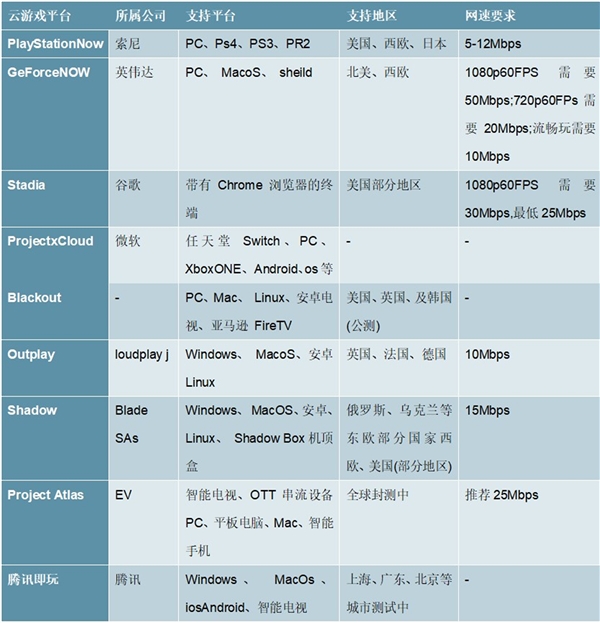

图表:各大云游戏平台发展近况

资料来源:锐观咨询整理

内容为王是主旋律,高品质游戏研发商有望成为云游戏时代的受益者,渠道商式微,平台商短期内出现百花齐放的竞争格局,最终依然呈现根据流量集聚呈现二八效应。从商业模式来看,当前各大厂商对于云游戏的布局主要集中在三个方面:1)以英伟达为代表的硬件厂商;2)谷歌、腾讯等云计算服务提供商;3)索尼、微软、EA等主机游戏研发商。不同的公司在云游戏的布局上也存在区别,根据自身优势做出不同的路。索尼、微软拥有自身独占IP产品,用户粘性极强,主要从主机游戏玩家转换而来,付费意识与能力较强;谷歌等主要提供云计算方案解决,采用与游戏研发上战略合作的模式,以量取胜。下面主要分析云游戏产业链中不同角色的发展前景。

1)游戏研发商在云游戏订阅制付费模式下议价能力提升。

游戏行业在演变发展中商业模式也发生了变迁。主机游戏时代主要以售卖copy为主。以主机游戏为主流游戏形式的欧美市场仍然采用买断制收费方式。端游时代(2005年之前)付费下载和光盘安装等买断制和点卡付费是主流付费方式,《征途》、《热血传奇》等端游大作率先开启了游戏内付费的商业模式。国内游戏的黄金时代从手游开启,道具收费模式也成为国内游戏行业主流的收费模式。随着游戏类型的不断发展,云游戏时代订阅制将成为主流的付费模式,即云游戏订阅+时长/DLC模式,降低用户获取优质游戏门槛,扩大游戏应用场景。从当前已经发布出具体云游戏服务平台的情况来看,基本采用订阅制的模式。国外的云游戏平台基本全部采用类似于流媒体的订阅制,索尼的PlayStationNow服务价格在9.99美元/月,79.99美元/年。英伟达的GeForceNow7.99欧元/月,Google云游戏平台Stadia公布价格月付费9.99美元。国内的云游戏平台公司大多数也采用订阅模式的收费方式,其中格来云游戏、华为云电脑、红手指不约而同地使用时长付费制。

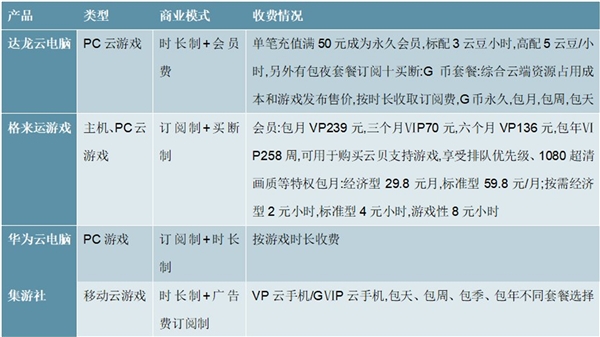

图表:国内云游戏平台发展情况

资料来源:锐观咨询整理

国内游戏用户订阅制的付费习惯正在养成中。不同于欧美用户主流的主机游戏时代,欧美用户更容易接受订阅付费的习惯,国内游戏免费+内购道具是主流的付费模式,随着用户对于游戏玩法与创新的要求逐渐提升,订阅付费模式的习惯在逐步养成。根据BroadbandGenie上针对玩家们对于云游戏的看法调查发现,74%的玩家更希望云游戏服务能采用付费订阅制,月订阅价格在15英镑以下被更多人接受,大约有50%的玩家觉得10英镑更加合理。

我们认为订阅付费制与免费游戏+内购模式短期内将在云游戏平台存在并行的情况,长期发展下订阅付费制有望成为国内游戏玩家主流的付费形式。类比于视频流媒体与数字音乐付费在中国的发展史,订阅付费常见于音乐、视频领域,用户购买的更多是获得服务的权限,而不是单个商品。随着用户内容付费习惯的养成,游戏订阅付费将逐渐被消费者接受。例如采用订阅制的达龙的游戏云电脑已经产生上百万付费会员用户。

2)云游戏平台为研发端减轻多平台适配的研发压力。

云游戏可以把不同端游戏进行统一处理而不用再根据硬件不同做大量适配和移植,解放了CP非常耗时且浪费劳动力的部分工作。通过云游戏这样一个服务器端架构,游戏不再依赖于硬件设施,可能给玩家提供超乎想象的特别性能。云游戏打破了不同游戏之间的硬件界限,各种游戏都变得可比,所以优质内容的用户群会进一步扩大和下沉,优秀的游戏研发商议价能力将提升。

总结来说,短期内对于游戏研发商而言,云游戏发展前期将出现现有游戏产品的大规模上云,具备高品质游戏产品储备和研发能力的厂商更为受益;但云游戏时代终端藩篱消失也将带来游戏内容本身的变革,这也将为游戏研发商带来新的机遇与挑战。

3)游戏云平台商:由初创公司百花齐放,到初创公司与新入局的巨头加强合作,

最终具备IaaS资源的云计算巨头和拥有用户、流量优势的企业有望主导产业链该环节。由于上游的游戏研发和下游的终端设备环节竞争壁垒较高,初创公司进入的难度较大,云平台成为其主要创业模式。借鉴手游发展趋势,具有海量用户与流量优势的互联网龙头能够最终在市场争夺中取得胜利,从当前云游戏平台的情况来看,根据IDC的数据,2017年索尼云游戏平台PlaystationNow已占据全球游戏云平台60%的市场份额。