2020云游戏行业发展历程分析,5G商用催化千亿市场“蓝海”行业巨头纷纷布局

云游戏是以云计算为基础的游戏方式,在云游戏的运行模式下,所有游戏都在服务器端运行,并将渲染完毕后的游戏画面压缩后通过网络传送给用户。在客户端,用户的游戏设备不需要任何高端处理器和显卡,只需要基本的视频解压能力即刻。云游戏摆脱了对硬件的依赖。

对服务器来说,仅仅需要提高服务器性能而不需要研发新主机;对用户来说,可以得到更高的画质而不用购买高性能的计算机。具体可理解成远程超强服务器中拥有众多虚拟电脑,玩家可在其中一个子电脑中进行游戏,其中游戏的画面与声音通过网络传输至终端(PC、移动终端、机顶盒等),玩家可通过输入设备(鼠标、键盘、手柄等)对游戏进行实时操作。

2019年3月,腾讯START云游戏开始测试,从2019年10月开始,腾讯WeGame已经整合了STARTforWindows组件,并支持云游戏与本地游戏账号互通,为多个地区的用户提供云游戏服务。首批游戏包括堡垒之夜、NBA2KOnline2、剑灵、流放之路等数款游戏。这些地区包括北京、天津、河北、上海、江苏、安徽、广东。

资料来源:锐观咨询整理

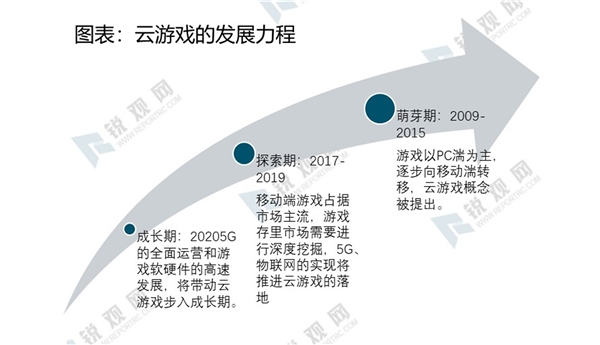

AMD在2009年初的CES上就展示过游戏远程渲染技术,它的基本原理是由搭载高端处理器高档显卡的服务器来进行游戏画面渲染和运算。最近几年,作为主机平台的另外几家厂家,任天堂和微软也在2018年纷纷入局,《生化危机7》云版本已于2018年5月24日登陆Switch平台。微软也于2018年10月公布了自家的云游戏项目ProjectxCloud于2019年测试。

云游戏前景向好,但面临诸多不确定因素。目前真正的原生云游戏尚未有实质进展,制作一个游戏大作通常需要三年左右。此外,游戏研发商自建云游戏平台面临流量、带宽及游戏内容等方面掣肘。

3月以来,上市公司布局云游戏进入加速期。有的游戏研发商自建云游戏平台。3月初,游族网络宣布旗下云游戏平台“游族云游戏”上线测试,用户通过该平台无需下载即可畅玩多款热门游戏大作,首批上线包括《少年三国志》《少年三国志2》《天使纪元》等8款热门手游。

原有游戏推出云游戏版本成为普遍动作。3月18日三七互娱与华为云联手举办发布会,三七互娱公开了旗下首款云游戏《永恒纪元》的详细信息,并宣布将于3月31日上线运营。3月20日腾讯云、世纪华通子公司盛趣游戏、腾讯游戏三方宣布达成战略合作。腾讯云和盛趣游戏双方合作,将完成经典游戏端的云游戏化。此外,基于盛趣游戏旗下“叨鱼”,将开展云游戏平台的创新探索。

顺网科技则瞄准大屏端口。3月23日,顺网科技发布了云游戏新品顺网云玩。该产品是国内首个软硬件一体的云游戏系统,为玩家提供大屏云游戏服务。

世纪华通旗下盛趣游戏副总裁谭雁峰告诉中国证券报记者,5G网络基础环境不断完善,是云游戏布局加速的直接催化物。同时,游戏产业的集中化与头部化需要寻找新的产业爆发点。除了快速增长的海外市场,5G云游戏被视为另一个爆发点。

云游戏时代,优质研发商和云游戏平台有望受益。

华泰证券研报指出,5G时代,游戏云化以及潜在新终端,有望推动分发渠道多元化,内容商议价力提升。各大厂商布局云游戏平台,有利于争取流量,扩大用户基础,完善自身生态系统。

云游戏平台或成为5G流量的新入口。业内人士认为,游戏厂商建立云游戏平台是大势所趋,自建云游戏平台可以降低渠道分发费用,并有希望取代手机厂商的应用商店。粗略计算,以“硬核联盟”为首的安卓渠道手游层面的收入约350亿元。这吸引了众多游戏上市公司加码布局。

自建平台并非易事。华西证券传媒首席分析师赵琳告诉中国证券报记者,自建平台面临用户规模、内容丰富度等方面的制约,头部平台占据行业主导位置。伽马数据事业部负责人王涵涵表示,作为知识产权的一部分,很多游戏产品本身就是原创IP,其他企业是否愿意授权自己的游戏产品给某一云游戏平台有待商榷。“此前有手游研发商自己打造分发APP,但除了自身用户流量外,很难从外面引入更多更高质量用户,结果越做越没有声音。”

谭雁峰指出,自建平台首先面临的是技术难题。在目前技术条件下,即便是单个5G云游戏运营仍面临极高的带宽成本,且需要稳定、低延时的网络环境。集聚大量用户的云游戏平台压力更大,对平台服务器的稳定是不小考验。“其次是内容。平台需要大量优质内容吸引用户,如同应用商店一样。”

世纪华通等意识到了自建平台的困难性。日前世纪华通出资27亿元联合顺网科技、第七大道成立并购基金。公司称,通过参与投资合伙企业,布局IDC产业,为自建的云游戏平台提供可靠的网络及云计算支持,提升公司云游戏技术优势,加强对云游戏平台数据的把控,提高云游戏平台数据的安全性。

上海某券商传媒分析师金明(化名)表示,云游戏平台的烧钱程度与视频平台等量齐观,只有头部公司才有能力布局。而电信运营商布局云游戏拥有带宽成本的优势,应该较早受益。中国证券报记者注意到,三大电信运营商均有所布局云游戏。中国移动旗下有咪咕快游,中国联通推出小沃畅游,中国电信旗下号百控股上线了天翼云游戏。运营商纷纷联手游戏厂商进驻平台,并推出云游戏的相关资费套餐。

云游戏市场对开发方带来的主要是降本增效的作用,对游戏用户是提高游戏体验感的同时降低开支,对监管层面则是增加行业透明度,多方共赢的局面将对行业的发展形成巨大的推动力。

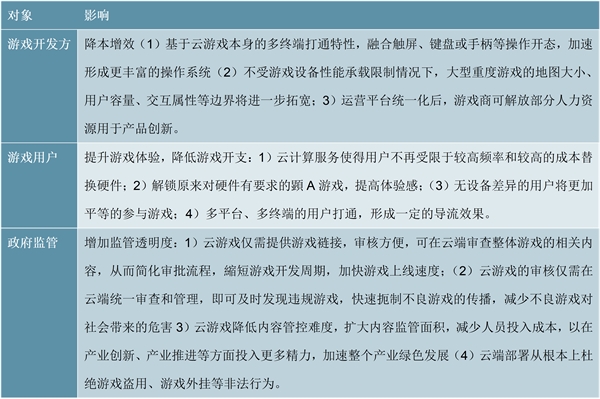

图表:云游戏参与三方带来的影响

资料来源:锐观咨询整理

云游戏发展的核心制约因素是硬件,即云游戏服务器对运行速度的要求使得现有的硬件设备无法高效运转,从而出现延迟和网络不稳定的现象并影响用户的游戏体验。

布局云游戏绕不开华为云、腾讯云等云服务商。国内一家大型云服务商中层管理人士张骏(化名)告诉中国证券报记者,游戏厂商布局云游戏,改变了过去一次性购买设备的粗放模式,按需采购的灵活手段将有效降低带宽成本。赵琳直言,云服务商是云游戏产业链中最确定的受益行业,运营商提供的是流量和平台服务,但缺乏内容的平台未必能成为未来行业主导。