以史为鉴深度复盘疫情带来的医药行业产业变革

1、SARS期间,我国政府卫生支出不足、医保覆盖面较低的问题充分暴露:

1)政府卫生支出不足。20世纪90年代中期的财税体制改革,在一定程度上弱化了财政对公共卫生的投入动力。另一方面,政绩考核和财政压力也导致地方政府过分强调经济增长,而忽视民生领域的财政投入。2002年,我国政府的卫生费用投入占财政支出比重仅为4.12%,是有统计以来最低的一年。

2)基本医疗保险覆盖面较低,费用权责不清。截至2002年底,全国基本医疗保险参保人数仅9400万人,广大农民和城镇非从业居民并未被医保覆盖,而且城镇职工参保率也较低。疫情开始时,由于巨额的医疗费用,一些低收入人群不敢看病。

随着政府卫生支出加大,以及基本医疗保险逐步实现全覆盖,2003年是我国卫生费用新一轮增长的起点:

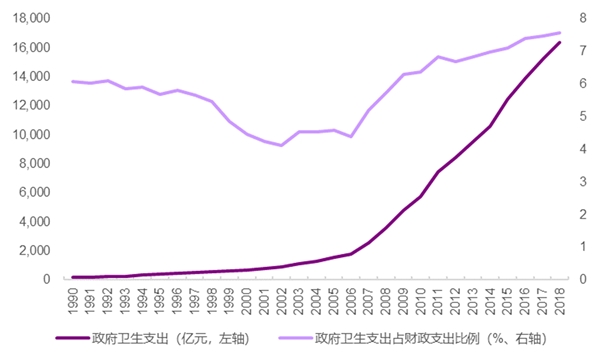

1)政府卫生支出:持续较高增长。自2003年起,我国政府卫生支出持续较高增长,相比于财政支出的占比也持续提高。

2)基本医疗保险:加速扩大覆盖面,SARS治疗费用全额报销。随着疫情的愈演愈烈,全国多数地区陆续出台对SARS患者的医疗费用全额报销的政策。并且,基本医疗保险加速扩大覆盖面,截至2018年覆盖率达到96%:

a、城镇职工基本医疗保险:1998年12月,国务院印发《关于建立城镇职工基本医疗保险制度的决定》,将职工纳入基本医疗保险,截至2002年底,约覆盖9400万人。2003年5月,劳动和社会保障部印发《关于城镇灵活就业人员参加基本医疗保险的指导意见》,将灵活就业人员纳入。

b、新农合:2003年1月,国务院印发《关于建立新型农村合作医疗制度意见的通知》,将占据我国当时人口60%的广大农民纳入基本医疗保险。

c、城镇居民基本医疗保险:2007年7月,国务院印发《关于开展城镇居民基本医疗保险试点的指导意见》,将城镇非从业居民纳入基本医疗保险。

图表:政府卫生支出自2003年开始持续较高增长

但我国的防疫体系在前几次疫情中仍暴露出一些问题,整体处于动态发展的过程中。

例如在H1N1疫情防控期间仍存在的不足有:

1)与我国幅员辽阔、人口基数大有关,因此相关抗病毒药物、防护用品相对来说供应不足。

2)疾控机构在应对重要疫情时,医护人员短缺、经费投入不足。

3)医疗设备供应不足,难以满足重大或重症传染病救治需求。

2014年,清华大学公共管理学院在京发布《防控“甲流”——中国内地甲型H1N1流感防控》报告。报告中提到甲流防控中近90%的疾控机构出现人力短缺,45%的疾控机构表示经费短缺。欠发达地区医疗资源有限,设备设施、抗病毒药物、防护用品严重不足,重症监护病房设施设备难以满足重大传染病医疗救治需要。在生命科学和医学前沿研究、公共卫生防控及应急管理等方面研究的投入力度不足。

在H7N9疫情防控期间暴露的问题有:

1)政府信息发布机制有待改善。不确切的防治信息使得民众对政府之后发布信息的信任度下降,严重影响政府的公信力,不利于后续疫情防控工作的开展。

2)直报系统有待完善。直报系统复杂,医生培训不到位,可能会影响疫情的早期预警。

2、自SARS疫情之后随着政府卫生投入的增加

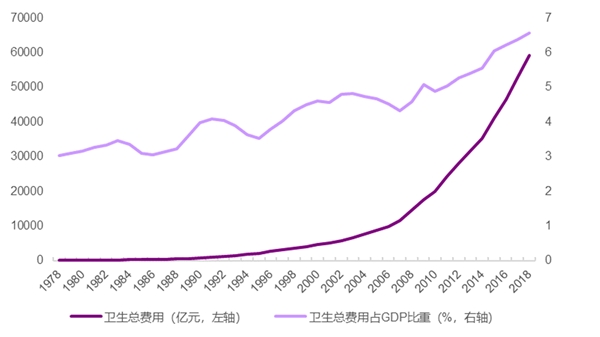

卫生总费用持续增长。自SARS疫情之后,随着政府卫生投入的增加,以及基本医疗保险逐步实现全覆盖,我国卫生总费用持续增长,从2002年的5790亿增加到2018年的5.9万亿,同时占GDP比重也从4.79%增加到6.57%,这奠定了医药产业的景气基础。

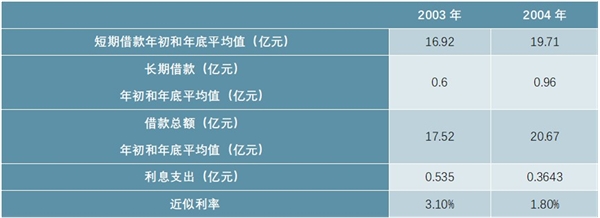

专项信贷支持医药企业。每次重大疫情都一定程度上凸显出我国医药产业的价值及医药企业的责任担当,所以医药企业往往可以享受到专项信贷优惠支持。例如上海医药,其2004年的借款多于2003年,利息支出反而更低;本次新冠疫情下,工信部遴选了疫情防控重点保障企业名单,各地对名单内的企业给予了专项贷款在内的多种支持政策,各大银行也都发行了疫情防控专题债券。

图表:我国卫生总费用持续增长

资料来源:公开资料整理

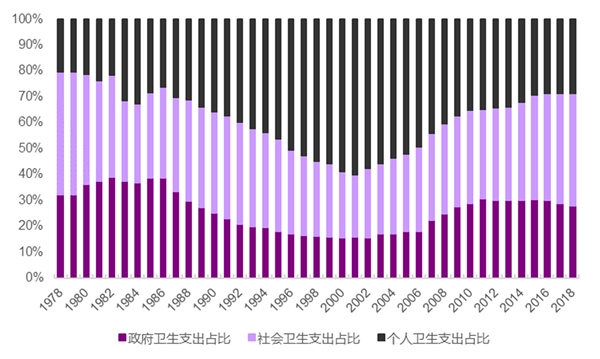

图表:SARS后,政府和社会卫生投入占比提升

图表:上海医药享受专项信贷后财务费用受益明显

资料来源:公开资料整理

3、重大疫情往往带来医药制造业增速整体提速利润弹性大于收入

1)出厂端:疫情时期,医药制造业整体收入小幅提速、利润明显提速。

2)终端:SARS疫情期间,医院的诊疗量下降,并且在医保扩容大背景下,医药的药品收入增速并没有明显冲高,仅小幅提速。虽然药店端明显提速,但当时药店渠道占比较低,所以药品终端收入总体仅小幅提速。

总体而言,重大疫情时期,医药行业增速整体提速,工业端利润弹性大于收入,我们认为原因在于疫情时期,诊疗相关药械需求大增,对应工业企业在享受需求量大增的同时,压缩渠道费用,使得利润弹性大于收入。

新冠疫情下,综合考虑一下几点,我们认为制造业整体可能难言提速,但内部可能高度分化:

1)管控力度超过以往:本次新冠疫情下,隔离要求执行更加严格;

2)非急诊科室停诊:为防止院内感染,受感染病例迅速增长期,设有发热门诊的医药的非急诊科室普遍停诊;

3)医药产业结构不同:我国医药产业结构相比于非典时期更丰富,不同专科产品影响大相径庭。