2020锂电产业链行业市场发展趋势分析,智能化发展推动锂电产业链持续迭代

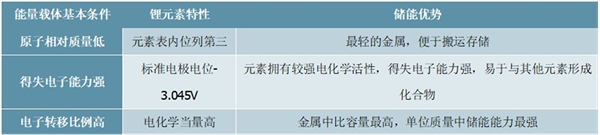

锂具备独特物理及化学属性,是最适合作为电池原料的材料之一。锂是地球上最轻的碱金属元素,原子量为6.941,同时锂元素电化当量在金属中最高(2.98Ah/g),并具有最低标准电极电位-3.045V,使锂元素具备单位体积内电子转移总量较高,电子得失能力较强的特性,对比于其他类轻质元素,锂元素在作为能量载体方面具备天然优势,是除氢元素以为最好的能量储备元素。

图表:锂是除氢以外最优储能元素

资料来源:公开资料整理

1、锂资源在自然界开采具有显著经济价值

自然资源被广泛开发利用并形成全球性产业市场必然需要这类元素具有优异的开采开发特性,具体可分为:(1)资源在地球上拥有丰富存量,可实现长期利用;(2)资源集中度较高,利于在区域内实现工业化开采并具有经济价值;(3)资源在自然中存在形态易于转化或在具有经济意义的成本范围内实现转化;(4)资源开采及转化对环境污染适中,不易产生广范围不可逆污染。

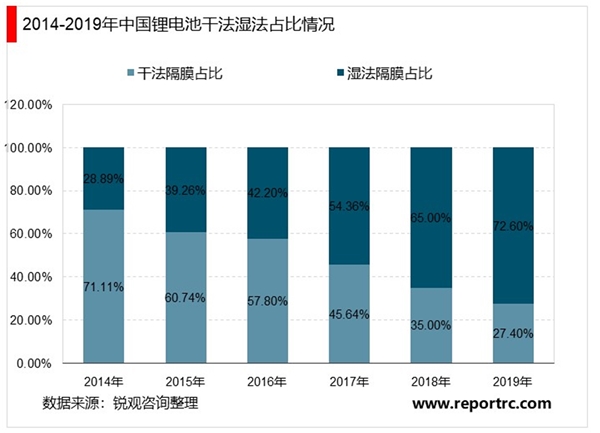

根据高工产研锂电研究所(GGII)发布数据,2019年湿法隔膜出货量19.9亿平米,同比增长51.2%,占比隔膜总出货量72.6%。湿法隔膜出货量占比提升主要原因为市场对动力电池高能量密度等性能要求进一步提升,加之中高端数码电池应用占比提升,对湿法隔膜需求上升,进而促进湿法隔膜出货量增加。

干法隔膜出货量7.5亿平米,同比增长6.4%,增速远小于湿法。主要原因为动力电池往高能量密度方向发展,更薄的湿法隔膜相比干法隔膜优势明显;另外湿法隔膜近2年成本大幅下滑,与干法单拉隔膜成本差距逐渐减小,加之涂覆隔膜低成本化与高性能优势明显,一定程度上抢占了干法膜市场。

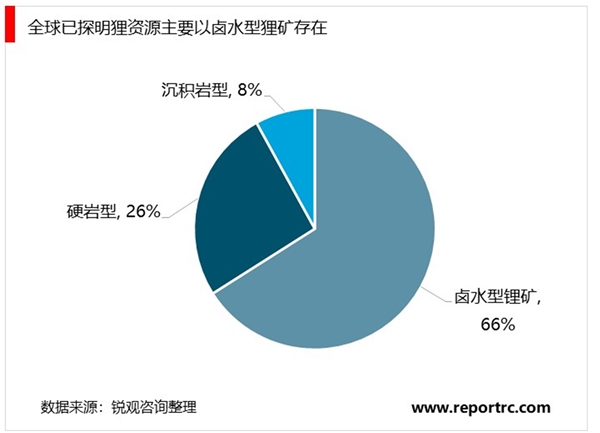

锂资源地球存量丰富且资源集中度高使其具备广泛开采应用条件:(1)锂在地壳中丰度约为0.0065%(铜丰度为0.005%),位居第二十七位,地球资源丰富,以目前需求量估算足够人类开采至少两百年;(2)资源储量主要位于智利、中国、澳大利亚等已具备资源开采技术及经验的国家地区,对资本投资及海外市场进入呈现较为开放态度;(3)锂资源在自然界主要存在于盐湖及矿石岩形式,而66%锂资源集中分布于盐湖中,目前盐湖提锂及矿石提锂工艺成熟,已发展多类工艺技术对应不同资源环境,锂元素提取成本可控,一般盐湖生产碳酸锂成本可控制在4,000美元/吨水平,参照当前5万元/吨价格保留45%毛利空间,具有极高经济意义和开采价值;(4)盐湖提锂及矿石提锂技术在经历数十年技术进步积累下持续向工艺简化、能耗低、回收率高和绿色环保的技术方向发展,锂资源在自然界开采冶炼相较于其他类金属提炼较为环保。

随着智能化发展持续推进,高性能、高安全性及成本低廉的储能设备成为需求趋势,锂电能源为储能场景提供一种低污染源、高能量密度和高性价比解决方案。而在产业需求上看,锂产品在社会广泛应用且需求持续提升搭建于两方面基础:1.消费类电子、电动汽车、储能设备及智能物联等智能化社会需求不断提升;2.以锂离子为原料的二次电池在储能应用场景分裂式延伸,高储能性价比和优异性能巩固市场地位难以替代。我们认为在10-15年时间维度上,以上两点有望长期成立。

2、智能化发展衍生锂电新应用场景,新应用普及催化锂电市场规模的倍数增长:

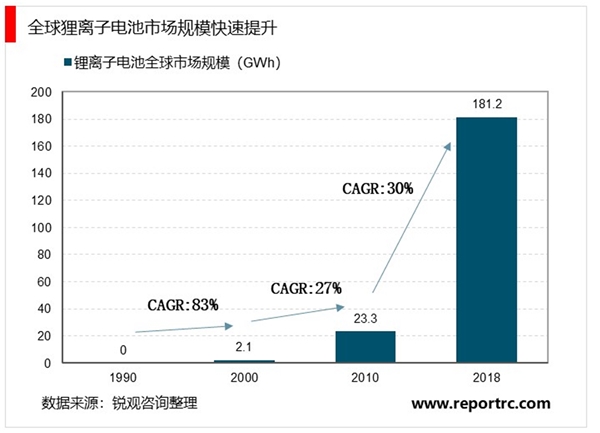

(1)锂电产业的第一轮消费热度来自笔记本电脑、手机以及平板电脑等消费电池市场。1992年索尼公司研发18650圆柱电池并将实现商业化正式开启锂电的应用时代,而随着蓝牙音箱、智能穿戴设备兴起,全球消费电子产品带动锂电池市场需求扩增至75GWh,1990年以来复合增长率到达40%,实现锂电第一轮消费增长。

(2)电动汽车消费的是锂电市场扩张的第二轮行情。1997年日本制造出第一辆使用圆柱锂离子电池电动车PrairieJoyEV,然而至2008年,特斯拉Roadster的面世才宣告锂电池在纯电动汽车市场实现商用化。随后锂离子电池在续航里程及稳定性需求下快速开发迭代,得益于能量比的攀升及电池价格持续下降,电动汽车相较于传统燃料汽车具有市场竞争实力,至2018年全球新能源汽车带动锂电池需求接近90GWh,形成锂电消费市场第二股浪潮。

(3)电网储能、物联网及基站搭建将引燃锂电第三轮供需热度。电量储能对于社会电力资源错峰供应,缓解电力设备投入具有深远意义,储能设备推广也是可再生能源发电并入电网系统的技术基础。5G基站建设、电网辅助服务、电网协调输配、分布式微网等功能为储能设备赋能,储能设备建设周期加速推进。当前储能电池优质选择为磷酸铁锂电池,假设全球建设储能设备容量占全球每日能源消耗10%,则将催生6122GWh的锂电池市场,折合550万吨LCE消耗,约为当前年消耗量20倍,未来广阔消费空间当带动锂电消费步入新层次赛道。

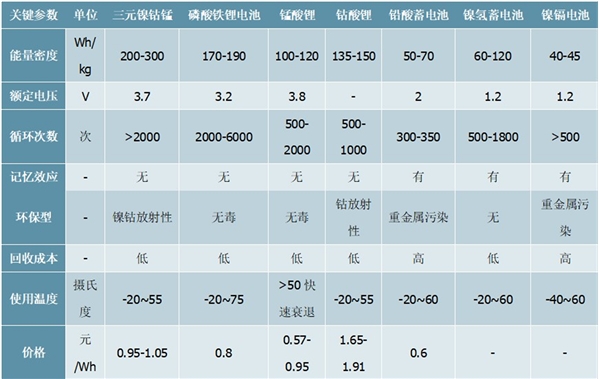

锂离子电池更具性能优势,替代其他类电池应用趋势成风。在锂电产品研发推进下,磷酸铁锂和三元电池在比能量与单位价格的同步优化,并仍具提升空间,目前已较其他类二次电池形成明显优势。比能量方面,新型三元锂电池已达到200-300Wh/kg,是传统铅酸蓄电池三倍以上,同时锂电池具有更高额定电压,单位时间下充放电更为迅速。锂离子电池基本实现电动工具市场的全面占据,镍氢电池在消费电子领域已基本退出,锂电池在电动汽车应用中也大幅代替铅酸电池,逐渐占据各类市场。

图表:各类蓄电池参数及价格

资料来源:公开资料整理

锂电降本增效的步伐未曾止步。受益新类正负极材料研发及电动车市场需求带动产业规模效应化,锂电单位价格每年实现跨步式优化。2019年全球锂电池均价降至156美元/Kwh,较2020年已累计降幅达87%。国内磷酸铁锂电池价位已实现0.6元/Wh,三元电池基本达到0.85元/Wh水平,高性价比助推锂电池在多种应用场景持续替代。根据彭博新能源财经BNEF预测,至2024年锂电池价格将跌破100美元/Kwh,动力电池带来单车成本降幅达到3360美元,内燃车价格较成本持续下降的电动汽车将不再具有优势,市场消费快速倾向新能源汽车,渗透率提升再加速。