2020新能源汽车锂电池供需关系分析,高端产能供不应求,低端产能严重过剩

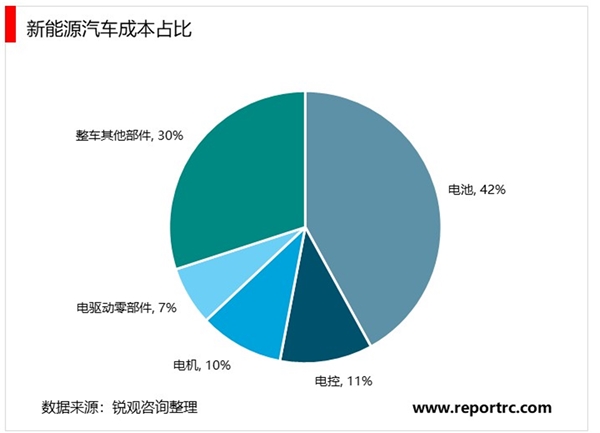

动力电池是新能源车最核心的部件,也是新能源车行业的核心竞争要素,成本占比高达42%。新能源车的续航里程、安全性、动力由三电系统(电机、电控、电池)决定。从价值量看,电池的价值量最高,电池\电控\电机成本占比42%\11%\10%,三电累计约60%,大幅超越传统整车中核心动力总成部件的成本占比(发动机与变速器成本占比约占整车的30%);从部件地位看,新能源车相较传统整车的核心优势在于能源结构与成本,短板在续航里程,未来新能源车竞争力提升主要源于降成本与提里程,而动力电池是具有较大降价空间的主要部件之一,且动力电池正极材料的容量决定了整车的续航里程。

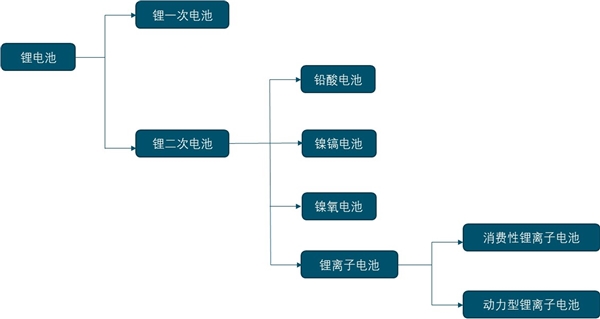

2、锂电池大致可分锂一次电池和锂二次电池两类

锂一次电池是以使用金属锂为负极材料的化学电源系列的总称,只能一次性使用,不能反复充电。由于金属锂是一种活泼金属,遇水会激烈反应释放出氢气,使得金属锂的加工、保存、使用,对环境要求非常高,具有比能量高、寿命长、耐漏液等优点,但安全性较差,目前实用领域较小,用量不大。

锂二次电池是可充电电池,目前,市场锂电池大致可分锂一次电池和锂二次电池两类。锂一次电池是以使用金属锂为负极材料的化学电源系列的总称,只能一次性使用,不能反复充电。由于金属锂是一种活泼金属,遇水会激烈反应释放出氢气,使得金属锂的加工、保存、使用,对环境要求非常高,具有比能量高、寿命长、耐漏液等优点,但安全性较差,目前实用领域较小,用量不大。锂二次电池是可充电电池,目前,市场上主要使用的可充电电池按照材料分类可分为铅酸电池、镍镉电池、镍氢电池和锂离子电池等,目前主要为锂离子电池。

图:锂电池分类情况

资料来源:公开资料整理

锂离子电池具有高能量密度、高电压、寿命长、无记忆效应等优点。锂离子电池是指以锂离子嵌入化合物为正极材料电池的总称,其工作时主要依靠锂离子在正极和负极之间移动来工作,电池中不存在金属锂,因此安全性较高。锂离子电池作为可充电电池,充放电循环可达几百次、数千次到上万次,故其相对一次电池而言更经济实用,同时锂离子电池具有高能量密度、高电压、寿命长、无记忆效应等优点,已经占据了手机、笔记本电脑等消费电子类产品电池的主要市场,随着锂电生产工艺和电池性能的进一步提升,也逐步占据了储能电池、动力电池等领域的主要市场。

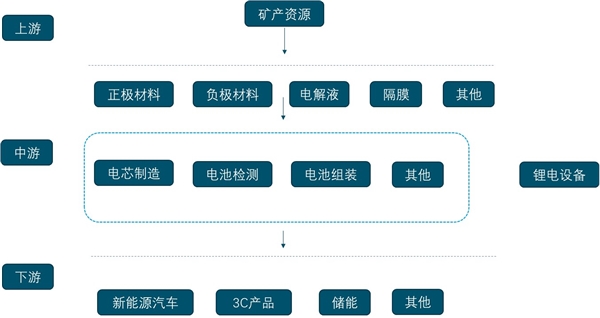

锂电池产业链上游为原材料资源的开采、加工,主要有锂资源、钴资源和石墨;产业链中游主要包括锂电池材料生产企业和锂电池厂商,材料生产企业提供制造电池所需的正极材料、负极材料、电解液以及隔膜等,锂电池厂商使用这些材料生产出不同规格、不同容量的锂离子电芯产品,然后根据终端客户要求选择不同的锂离子电芯、模组和电池管理系统方案,其中锂电装备企业为锂电池厂商提供设备支撑,负责电芯制造设备、电池检测及电池组装设备等的生产;产业链下游主要是锂电池的应用领域,主要包括3C产品、新能源汽车及储能等产业。

图:锂电池产业链

资料来源:公开资料整理

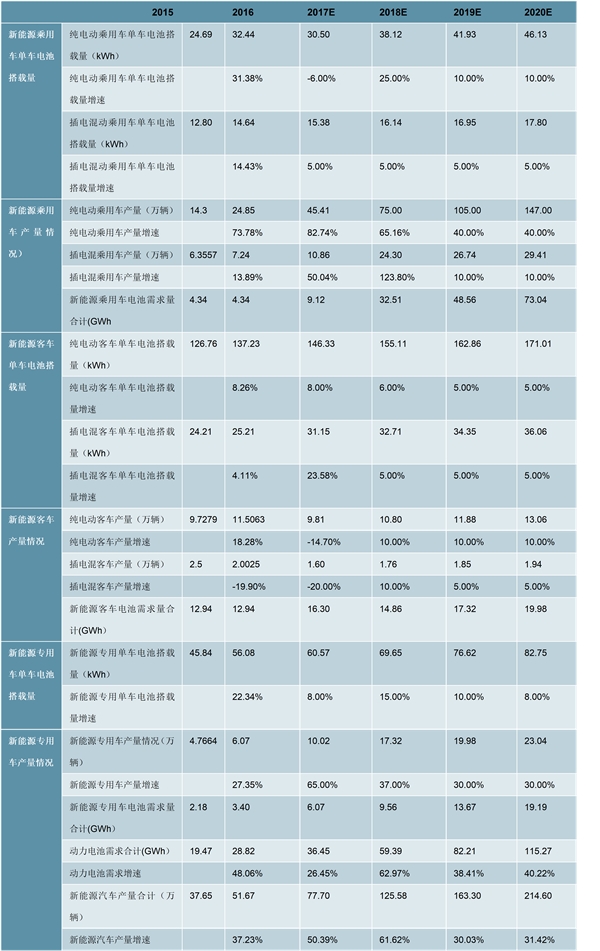

需求端:2020年动力电池需求约115GWh,CAGR超40%短期看,预计2020年新能源汽车销量将达215万辆,对应动力电池需求115GWh。结合《汽车产业中长期发展规划》规划,通过拆分估算不同新能源车的销量增速,我们预计2018-2020年我国新能源汽车产量分别为126、163、215万辆,再结合新能源汽车单车电池搭载量及销量作为权重算出来的均值,测算出对应动力电池需求分别为59.4、82.2、115.3GWh,年复合增速超40%。

表:2020年动力电池需求预计约115GWh

资料来源:公开资料整理

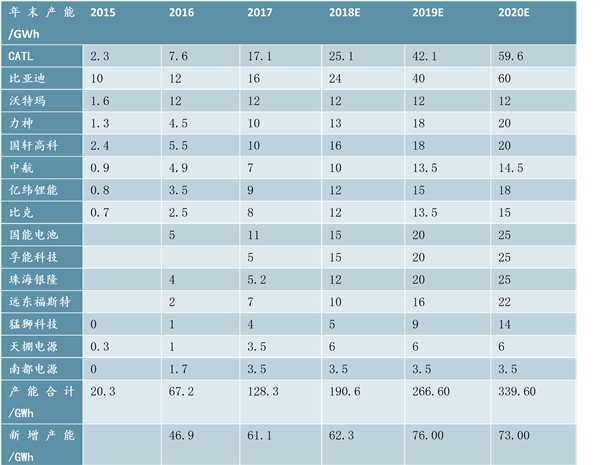

龙头厂商产能扩张更快。CATL和比亚迪2018年受制于产能紧缺电池供不应求,后续扩产将显著提速,预计CATL2020年总产能约60GWh,产能规划近120GWh(募投24GWh+溧阳三期18.5GWh+时代上汽/广汽48GWh),比亚迪2020年总产能约60GWh,产能规划超100GWh。

表:锂电池企业扩张产能规划

资料来源:公开资料整理

3、供需关系:整体过剩、高端短缺

行业产能结构分化:高端产能供不应求,低端产能严重过剩。2013到2016年,锂电池行业处于产能迅速扩大的爆发成长阶段,厂商业绩全面增长,行业整体受益;2017年以后,动力锂电池产业的大幅扩张使得2017年中国动力电池产能达133GWh,而实际需求仅约36.5GWh,产能利用率不足30%,行业面临严重的产能过剩,呈现结构性过剩的特征。一方面,锂电池高端产能供不应求,以宁德时代为例,其凭借良好的产品性能得到众多大客户的充分认可,在不断扩产的过程中产能利用率也始终维持在较高水平,2015-2017年分别为96.92%、92.37%和75.13%,2018年也处于较高水平;另一方面,锂电池低端产能严重过剩,产能利用率偏低。众多中小电池厂商的产能利用率甚至不到10%。我们认为出现这种结构分化的局面主要原因在于:新能源车未来竞争的核心要素是产品力,而动力电池作为新能源车的最核心部件,且涉及到安全问题,是决定新能源车产品力的关键,因此整车厂商想在新能源车的发展浪潮中有更大机会胜出,更高性能更高品质的动力电池是必然选择,而电池龙头公司在产品性能品质、品牌上优势十分明显,这使得整车厂都更倾向于与其合作,高端的动力电池成为稀缺的战略资源。