2020锂电池行业全球市场竞争格局分析,中日韩三足鼎立龙头企业扩张提速

动力电池结构分化、龙头扩张提速动力电池是电动车最核心、价值量最大的零部件新能源汽车主要包括上、中、下游三个环节。上游环节主要包括锂电池/电机等的原材料,其中锂电池产业链相对较为复杂,主要由正极、负极、隔膜以及电解液组成,正极材料种类较多,包括磷酸铁锂、钴酸锂、锰酸锂以及三元锂(主要指镍钴锰酸锂NCM,也包括小部分的镍钴铝酸锂NCA),对应的原材料主要为锂矿、钴矿、镍矿以及锰矿等,负极主要以石墨材料为主,包括人造石墨与天然石墨等,隔膜主要以聚烯烃材料聚丙烯PP以及聚乙烯PE为主,电解液主要成分为六氟磷酸锂,此外电机上游主要是永磁材料与硅钢片,对应原材料分别为稀土与铁矿石;中游环节主要包括电池、电控、电机及其他零部件;下游环节主要包括整车、充电桩和运营环节。

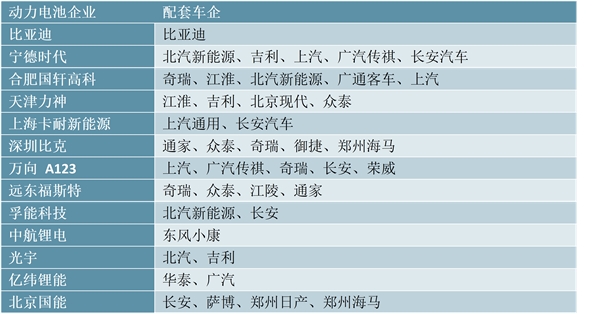

表:国内主流锂电池厂商配套格局

资料来源:公开资料整理

1、国内龙头扩张加速、小厂商淘汰出清

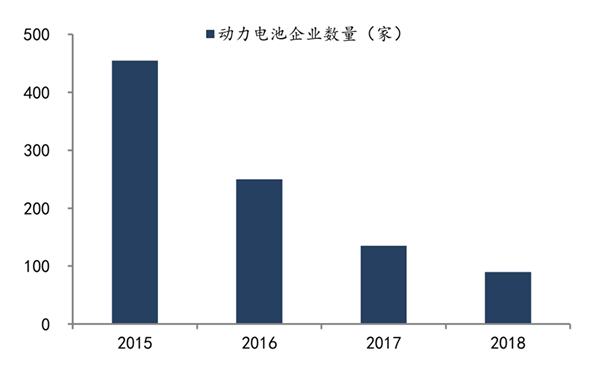

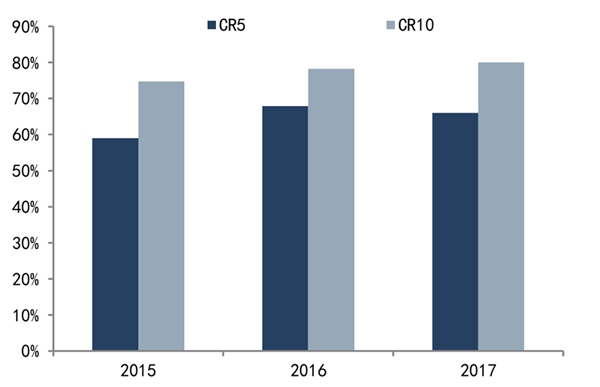

产业结构性过剩的局面使得在行业龙头厂商产能扩张加速以满足客户需求,中小厂商的低端产能逐步淘汰。从动力电池厂家数量来看,随着行业的持续洗牌,动力电池厂家数量从2015年的超450家急剧减少至2017年的不到100家;从行业集中度来看,前五家一线厂商(比亚迪/CATL/沃特玛/国轩高科/力神)市场份额从2015

图:国内动力电池企业数量逐年减少

资料来源:公开资料整理

图:动力锂电池行业集中度稳步上升

资料来源:公开资料整理

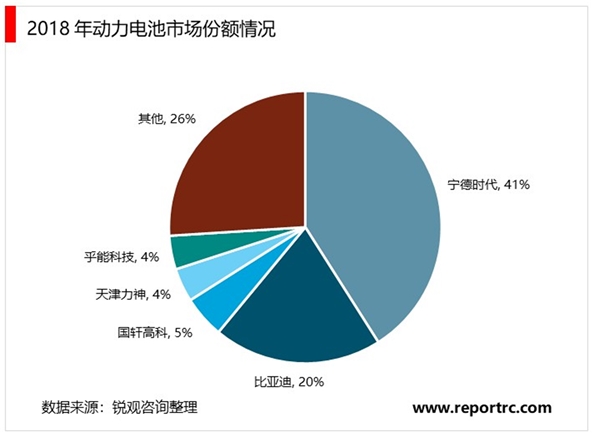

线动力电池厂商和优质整车客户强强联合,宁德时代、比亚迪位居国内第一梯队。宁德时代、比亚迪是国内电池行业的两大巨头,属于行业第一梯队,2018年全国市占率分别达到41%和20%,其次国轩高科、天津力神和孚能科技为行业第二梯队,2018年全国市占率分别为5%、4%和4%。

2、国内动力电池集中度将持续提升,龙头份额将进一步增加

我们认为动力电池的集中度提升是必然趋势,一方面是前文所述的更高性能更高品质动力电池才能为整车厂商在未来竞争中提高更大的胜出机会,另一方面政策提升行业门槛,利好锂电龙头。2016年11月,工信部发布了《汽车动力电池行业规范条件》(征求意见稿),大幅提高了动力锂电池企业的生产门槛,要求锂离子动力电池单体企业年产能力不低于8Gwh。2017年3月,四部委发布了《促进汽车动力电池产业发展行动方案》,提出到2020年形成产销规模在40Gwh以上的国际龙头。随着下游环节对大功率、高稳定性的电池需求提升,同时电池行业规范日趋严格,大功率需要搭载更多的电池组或是更高能量密度的电池类型,因此后期对于每个电芯制作与装配的标准或是一致性要求更高。基于以上观点,我们认为未来行业集中度有望进一步提升。从最新的情况来看,在当前产能整体过剩的情况,宁德时代、比亚迪等龙头自2018年下半年开始逐步启动下一轮产能扩张。

表:《汽车动力电池行业规范条件》新旧版本对比

资料来源:公开资料整理

3、全球竞争格局:中日韩三足鼎立,绑定优质客户各领风骚

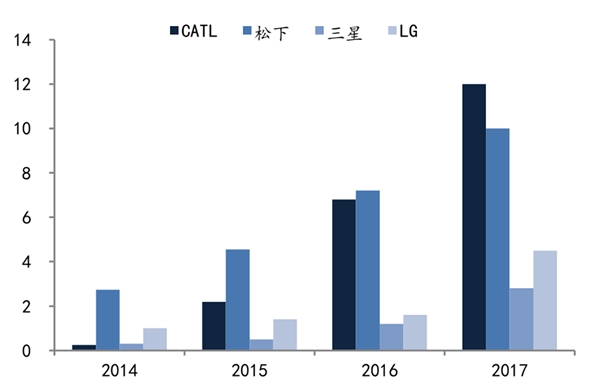

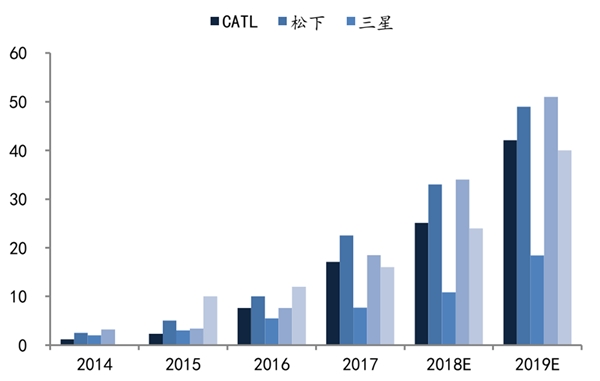

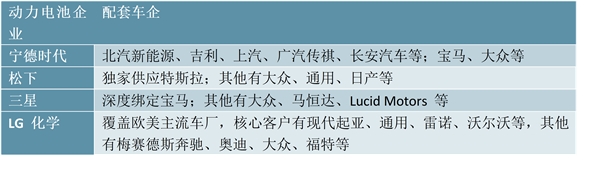

动力电池产能主要集中在中日韩三国,未来动力电池市场也将主要由中日韩三国的电池企业竞争为主,当前以松下、三星、LG化学和宁德时代竞争最为激烈。其中,日韩企业在20世纪末便开始布局锂电池业务,具有比较成熟的技术与生产经验,普遍为海外车企配套电池;具体来看,松下主要深度合作特斯拉,产能同步扩张,同时布局中日美市场;LG化学深耕欧美市场,核心客户主要有现代起亚、通用、雷诺及沃尔沃等,同时布局全球,四大基地扩张迅猛;三星重心在欧洲,主要深度绑定宝马,稳步扩产;而宁德时代作为国内龙头依靠中国市场,已和北汽、吉利、上汽、广汽等国内主流车厂建立良好的合作关系,未来产能有望全球领先,逐步向全球突破;另外,比亚迪生产的电池以自供为主。未来将逐步形成松下、三星、LG化学、宁德时代和比亚迪的寡头竞争格局。

图:2017年全球动力电池出货量结构

资料来源:公开资料整理

图:2017年动力电池市场份额情况

资料来源:公开资料整理

表:全球主流动力电池厂商配套格局

资料来源:公开资料整理

4、国内后发居上,各环节核心设备集中度高

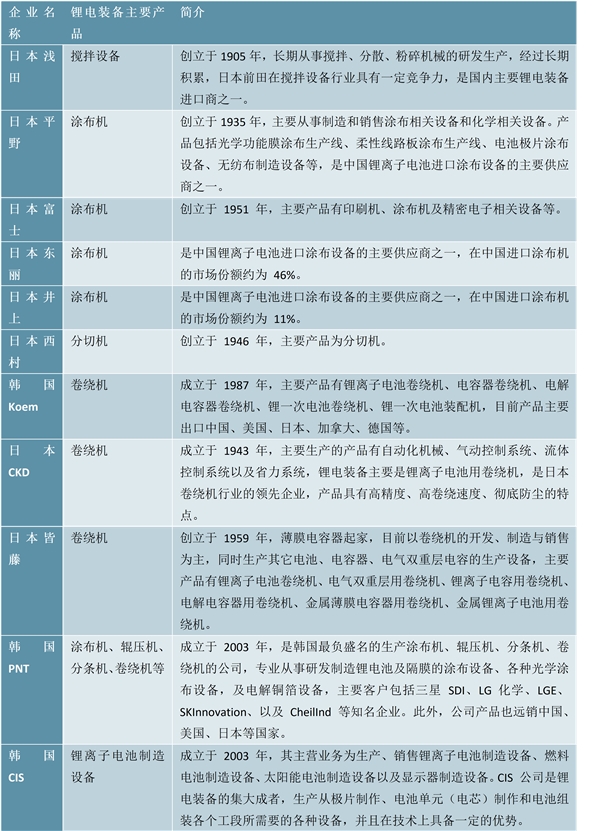

国外日韩企业发展较早、专业分工较细,企业更多从事单一设备的研发生产,在技术上处于领先地位。国外锂电装备制造企业起步较早,日韩等国基础机械加工能力较为突出,其锂电装备制造厂商专业分工较细,积累了较好的技术优势,国外厂商的产品精细化、自动化程度较高,但价格昂贵、与国内原材料的适用性较差。仅仅几家生产规模较大、生产能力较强的锂离子电池生产厂家会在部分生产工序中采用国外设备,目前,大规模采购进口设备的国内锂离子电池生产商主要为比亚迪、力神、比克等大型厂商。国外生产锂电卷绕设备的企业主要有日本皆藤、CKD以及韩国Koem;生产涂布设备的企业主要有日本的东丽、井上、富士、平野等;生产分切机的企业主要有日本西村;另外,韩国PNT和CIS具备多种锂电装备的生产能力,是锂电装备的综合服务供应商。

表:海外主要锂电池设备商概况

资料来源:公开资料整理

从需求端看,根据新能源车未来渗透率测算设备市场空间。

我们主要通过对新能源车渗透率、电池产能利用率及单位设备投资额的预测来估算锂电装备的中长期市场空间,并分悲观、中性、乐观三种情形测算。主要做出如下假设:

1)国内汽车总销量自2019年起保持3%的年均增长率增长;

2)新能源汽车单车电池搭载量:2018-2020年根据不同车型产量的权重计算均值,2021年以后稳步增长1KWh/年;

3)新能源车渗透率:a、悲观预测2019-2025年+1.5%/年,b、中性预测2019-2020年+1.5%/年,2021-2025年+2.6%/年,c、2019-2020年+2%/年,2021-2025年+3%/年;

4)新能源车产能利用率:a、悲观预测2019-2025年+5%/年,b、中性预测2019-2020年+2.5%/年,2021-2025年+5%/年,c、2019-2020年+0%/年,2021-2025年+5%/年;

5)动力电池单GWh设备投资额:a、悲观预测2019-2025年减少0.2亿元/年,b、中性预测2019-2020年减少0.2亿元/年,2021-2025年减少0.1亿元/年,c、2019-2020年减少0.2亿元/年,2021-2025年减少0.05亿元/年。

根据测算,我们得出如下结论:

1)悲观预测2018-20年锂电装备市场空间395亿元,2021-25年272亿元;

2)中性预测2018-20年锂电装备市场空间469亿元,2021-25年660亿元;

3)乐观预测2018-20年锂电装备市场空间700亿元,2021-25年845亿元。

以中性预测为参考,2020年锂电装备市场空间超150亿元,而当前龙头公司先导智能营业收入不到40亿元,未来可成长空间广阔;若进一步考虑全球市场,潜在空间有望翻倍。