我国新能源设备市场发展分析,锂电池设备及光伏设备发展空间

锂离子电池是指以锂离子嵌入化合物为正极材料电池的总称,其工作时主要依靠锂离子在正极和负极之间移动来工作,电池中不存在金属锂,因此安全性较高。锂离子电池作为可充电电池,充放电循环可达几百次、数千次到上万次,故其相对一次电池而言更经济实用。目前,手机、笔记本电脑等电子产品使用的大多都是锂离子电池,通常人们俗称的锂电池即为锂离子电池。

近年来,全球3C锂离子电池市场日趋成熟,动力锂离子电池市场已经成为全球锂电池市场快速增长的最大引擎。研究机构EVTank联合伊维经济研究院发布数据显示,2017年,全球锂离子电池的出货量达到143.5Gwh,其中汽车动力锂电池的出货量达到58.1Gwh,储能锂电池出货量达到11.0Gwh,其他传统领域锂电池出货量达到74.4Gwh。全球动力电池需求量快速攀升,根据海外机构的报告判断,2018年,全球动力电池总需求为93GWh,基于2025年全球新能源电动汽车销量1750万辆假设,预计至2025年需求量将接近1000GWh。市场规模方面,全球锂离子电池行业2018年实现营业收入230亿美元,预计至2025年将增长至840亿美元,为2018年的3.65倍。

在中国,伴随着宁德时代、比亚迪、比克动力、国轩高科、天津力神等一批锂电企业的成长,国内市场基本为国内电池厂家占据,中国在全球锂电市场占有率快速提升。整体而言,全球锂电行业以中、日、韩为主导的格局已经成形。未来,随着我国锂电资源储备优势、制造成本优势和市场规模优势的进一步发挥,我国锂电市场在全球的市场占有率将进一步提升。

中国锂电池生产设备发展始于1998年,当时国内专业锂电设备制造商极少,锂电设备严重依赖进口。2003年国内锂电设备进入批量生产阶段,自动夹持式化成检测设备、双面间隙式涂布机、一体式卷绕机等相继面世。2006年锂电生产设备制造企业开始形成规模,但整体技术水平较弱、自动化程度较低,锂电生产企业的生产模式是半手工半机械化。2012年以来,随着市场对高品质电芯需求的增长,迫使锂电池生产厂商采用大规模高程度的自动化生产模式,国产锂电生产设备的技术精度、自动化程度大幅提高,带动整个锂电制造设备市场规模的快速扩大。

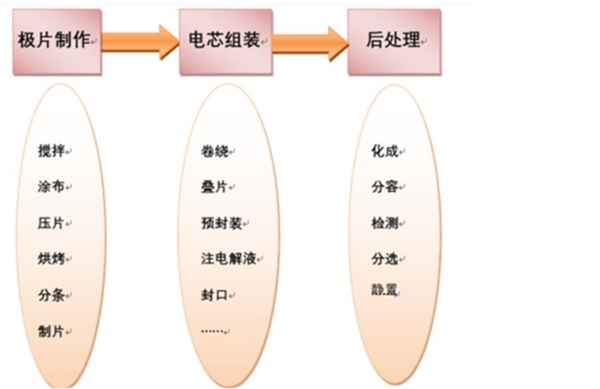

锂离子电池电芯的生产程序,一般分为极片制作、电芯组装、后处理(激活电芯)等三大步骤,其中极片制作包括搅拌、涂布、压片、烘烤、分条、制片、极耳成型等工序;电芯组装主要包括卷绕或叠片、电芯预封装(入壳)、注电解液、封口等工序;后处理主要包括电芯化成、分容、静置、检测、分选等工序。

国外锂电设备制造企业专业分工较细,企业更多从事单一设备的研发生产,如国外生产锂电卷绕设备的企业主要有日本的皆藤、CKD以及韩国的Koem;生产涂布设备的企业主要有日本的东芝、富士、东丽、平野等;生产分条设备的企业主要有日本的西村生产充放电设备的企业主要有日本的片冈、韩国的PNE等公司。国外锂电设备制造企业起步较早,日韩等国基础机械加工能力较为突出,其锂电设备制造厂商专业分工较细,积累了较好的技术优势。国外厂商的产品精细化、自动化程度较高,但价格较为昂贵,与国内原材料的适用性较差。

目前国内掌握锂离子电池生产线后处理系统技术、生产规模较大的企业主要有杭可科技以及广州擎天实业有限公司、珠海泰坦新动力电子有限公司、广州蓝奇电子实业有限公司、深圳市新威尔电子有限公司、广东利元亨智能装备股份有限公司等。未来锂电池市场发展来看,掌握核心技术,成本、质量、研发等管控良好的企业有望取得较大的市场份额,强者恒强的态势明显,因此,我们认为,跟随优质客户共同成长的设备公司,有更大的发展空间:

杭可科技凭借在消费电子类锂离子电池生产线后处理设备多年的研究开发,以及与一流消费电子类锂离子电池生产商(韩国三星、韩国LG、日本村田、宁德新能源、天津力神等)的深度合作,使得公司生产的消费电子类锂离子电池生产线后处理设备的成熟度和稳定性高,具备抗干扰能力强、集成度高、测试精度高等优点。

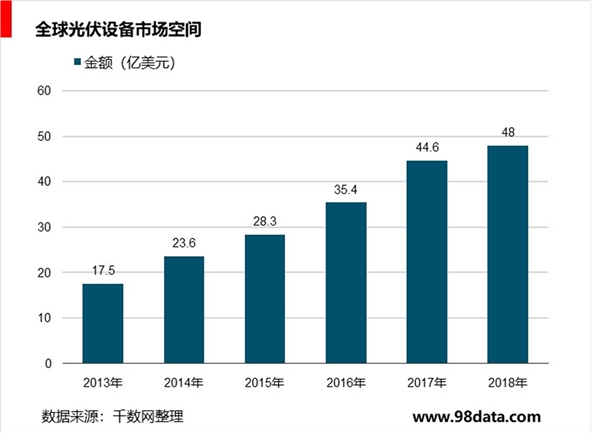

近年来,随着光伏行业快速发展、技术快速进步,光伏设备行业亦处于增长周期。2018年,我国受“531新政”影响,新增装机容量有所下降,但因光伏产品价格下降,带动了其他国家新增装机规模上升,使当年全球新增装机规模保持了小幅增长,也拉动了全球光伏设备投资的增长。2018年,我国光伏设备市场规模达到220亿元。总体来看,2018年光伏制造业各环节相继扩产,尤其集中在硅棒/硅片环节的多晶改单晶、电池片环节的PERC生产线升级和扩产,导致了光伏设备行业增长。

图表:锂离子电池电芯的生产过程

资料来源:公开资料整理

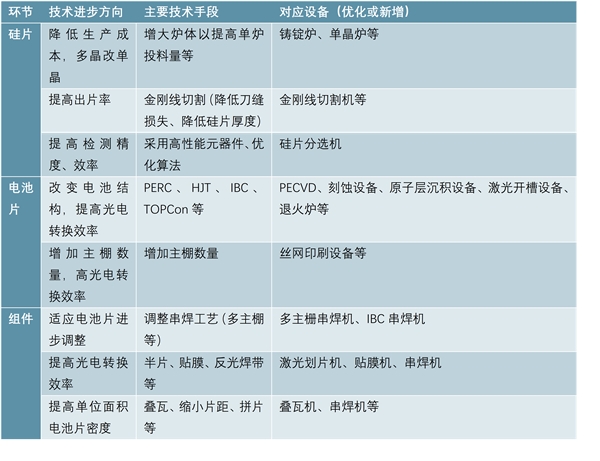

我国光伏设备行业发展,与下游光伏行业的发展密切相关。提高光电转换效率、条低生产成本以实现光伏发电平价上网是光伏行业发展的主题,推动行业技术快速成热并迅速推广,某项新工艺成熟后,其市场渗透率将迅速提高,从而要求光伏设备供立商及时推出适应下游行业技术发展路线的新产品,以实现工艺进步。

图表:行业技术进步带来的设备需求

资料来源:公开资料整理

根据CPIA数据,我国2018年的光伏设备市场规模为220亿元,其中包括硅片环节的晶盛机电、上机数控等,电池片环节的捷佳伟创、迈为股份、蒂尔激光等,组件环节的金辰股份、苏州晟成、先导智能、奥特维等,奥特维光伏设备实现销售收入5.15亿元,占全行业市场的比例为2.34%。

光伏设备领域,我们看好持续技术进步代来的需求,目前奥特维的光伏设备产品布局已覆盖晶体硅光伏产业链的组件、硅片、电池片三大环节,其中公司的核心产品常规串焊机、多主栅串焊机、硅片分选机具有较强的市场竞争力与较高的市场地位,公司有望持续受益于光伏技术进步,2019年已经布局叠瓦设备、光注入退火炉设备。同时,公司布局了锂电PACK产品,锂电模组PACK线产品已与力神、比克、远东福斯特、盟固利、卡耐、格林美、金康汽车等电芯、PACK、整车企业建立了业务合作关系。