2020视频会议行业市场发展趋势分析,情防控背景下视频会议需求增加行业前景

视频会议系统,又称会议电视系统,是指两个或两个以上地点的个人或群体,通过传输线路及多媒体设备,将声音、影像及文字资料互传,实现即时且互动沟通的系统设备。目前大多数存量的视频会议系统采用MCU架构,一套完整的视频会议系统可以分为视频会议终端(硬件终端或软件终端)、传输网络、MCU(MultiControlUnit,多点控制单元)、系统管理软件四大组成部分。

视频会议终端主要负责采集、编码和传输,通常包括核心编解码器、摄像头、麦克风、遥控器、显示设备和音响等。核心编解码器将摄像头和麦克风采集的视音频数据编码、打包后通过网络传送给远端,同时将接收到的数据拆包、解码后将视频和声音信号还原并输出到显示设备和音响上,实现多方异地的实时互动。摄像头、麦克风、显示设备和音响则负责对音视频信息的采集和输出。

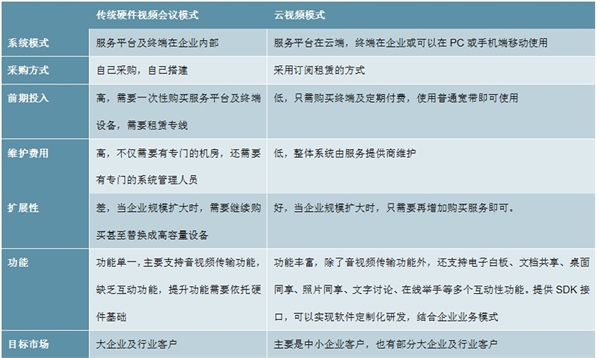

视频会议系统根据编解码器是否采用专用硬件可分为硬件视频会议系统和软件视频会议系统,前者通过硬件编解码器处理图像和声音,后者可运行于个人电脑、平板电脑及手机等多种环境,通过软件程序进行编解码处理。

MCU(多点控制单元)的作用相当于一个多媒体信息交换机,主要处理视频、音频和数据三种信号,决定了整个视频会议系统的可靠性和稳定性。MCU是视频会议系统管理平台,负责所有视频会议终端的接入、协议处理、媒体处理以及会议管理,以级联和堆叠的形式进行大规模组网。通过级联和堆叠技术形成的树状多层MCU架构,用户可构建覆盖全国范围的大型视频会议系统。

系统管理软件则用于会议设备的集中控制及会议业务的全程调度,包括会议控制系统、网管系统、数字录播及视频点播软件等。

传输网络即不同视频会议终端设备之间用来传输视频、音频和数据的各种传输介质的总称。目前普遍存在的网络环境有两种情况,一种是基于电路交换的网络,如ISDN、DDN、PSTN等,另一种是基于包交换的网络,如ATM、IP、帧中继等。

目前正处在基于MCU的传统视频会议向云视频会议过渡的阶段,云视频相比自建视频会议系统,在初始部署成本、部署和扩容的便捷度、跨平台跨终端协作和功能丰富度等方面具备优势,是未来视频会议发展的主流方向。

表:视频会议系统的两种存在形态比较

资料来源:公开资料整理

1、疫情防控背景下远成办公需求增加

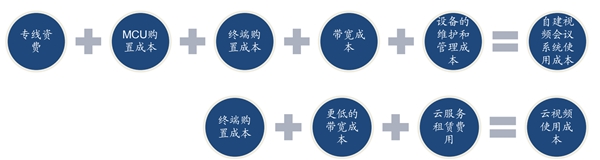

自建视频会议系统需要采购MCU、申请网络专线,存在部署困难、成本高昂、维护麻烦等痛点,使用成本=专线资费+视频会议MCU购置成本+视频会议终端购置成本+带宽成本+设备的维护和管理成本,因此昂贵的使用成本令众多企业望而止步,视频会议行业的天花板被卡在了党政军、央企国企、企事业单位、跨国企业等高端客户市场。

云视频的使用者不需要采购MCU,公有云的云平台服务器部署在互联网上,由基础运营商和服务提供商负责系统的运营和维护,用户只需按需购买服务和终端设备,借助简单的互联网环境进行传输,节省了设备费用和网络专线建设费用,使用成本=视频会议终端购置成本+更低的带宽成本+云服务租赁费用。

图:自建视频会议系统和云视频使用成本的对比

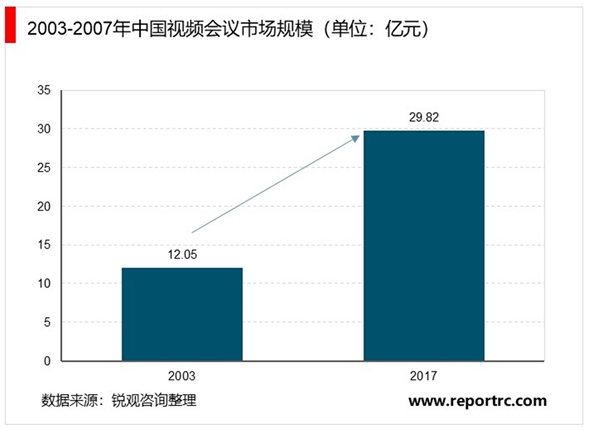

知往鉴今,以启未来。2003年抗击“非典”期间,助推视频会议进入大众视野,在逐渐了解视频会议这一应用后,中国视频会议市场有所突破,打破了以往缓慢的发展态势,步入了一个快速发展的阶段。

根据赛迪发布数据,2003年中国视频会议市场规模达到12.05亿元,同比增长42.61%,并且在此后的五年中,也保持了较快的发展速度,到2007年中国视频会议市场规模达到29.82亿元。

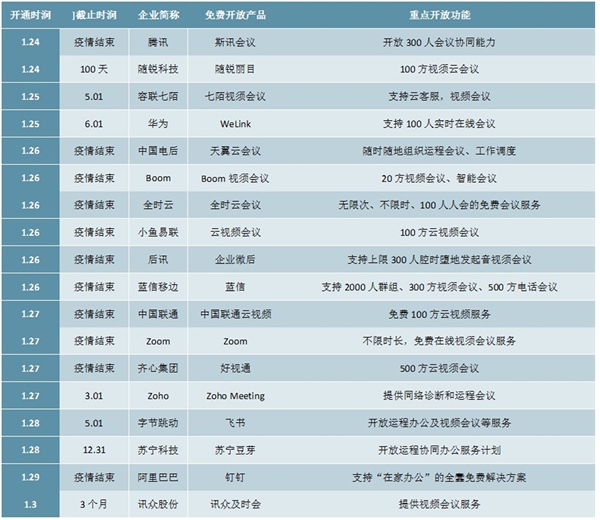

2020年1月,新型冠状病毒疫情在武汉爆发,随后借春运之势蔓延至全国。在全国倡导减少聚会、减少当面交流的情况下,各视频会议厂商纷纷推出视讯产品或企业协作产品的免费使用计划。

图表:疫情期间提供免费远程视频服务的企业及产品情况(一)

资料来源:公开资料整理

众多企业和学校纷纷响应号召,采取远程办公和线上教学。预计这一阶段的远程办公将会推动远程视频会议习惯的培养,有助于提高对视频会议的认可度。在疫情之后,由于相关经验的积累,远程视频会议可能会逐渐成为更多人的选择。

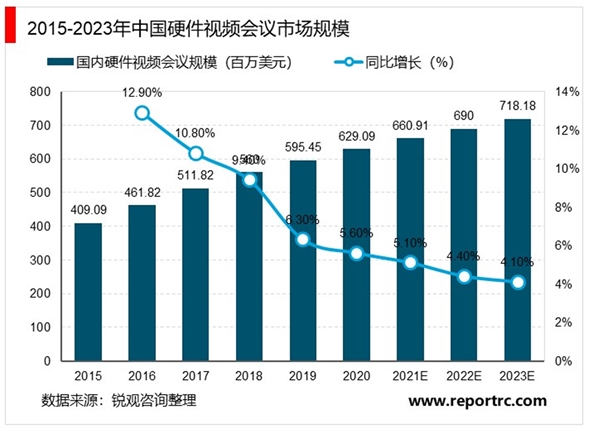

2、硬件视频会议痛点多增长放缓

硬件视频:基于嵌入式架构,主要用于中高端视讯应用中,系统包括会议室终端,桌面终端,MCU(多点控制单元)以及相关外围设备(摄像头,麦克风,显示器等)。硬件视频其主要优势包括:性能强大、稳定可靠、安全。

但硬件视频会议的三大痛点,使之在竞争中落于下风。部署成本高:全套硬件视频会议系统动辄数十万初始投入,需要较高预算支持;易用性较差:使用操作复杂,且仅能在会议室内使用;维护成本高:需要专门IT人员维护,且硬件维护和网络专线费用高。

据IDC预计,2019年国内硬件视频会议市场空间接近6亿美元,增速将下滑至6%左右。

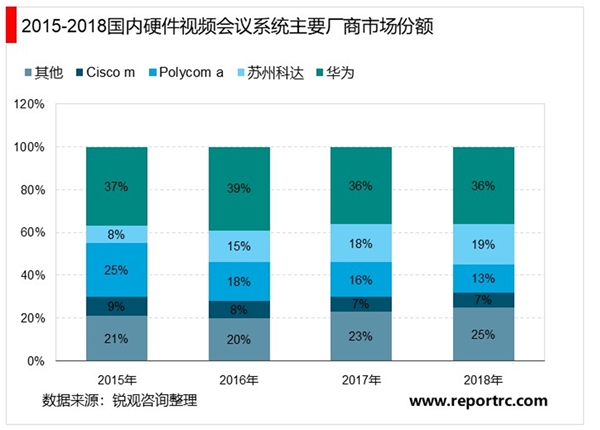

目前,国内硬件视频会议竞争格局固化。多年来,硬件视频会议系统近80%的市场份被华为、苏州科达、Polycom、Cisco占据。