2020草甘膦行业市场发展趋势分析,需求平稳供给侧改革有望修复产能过剩

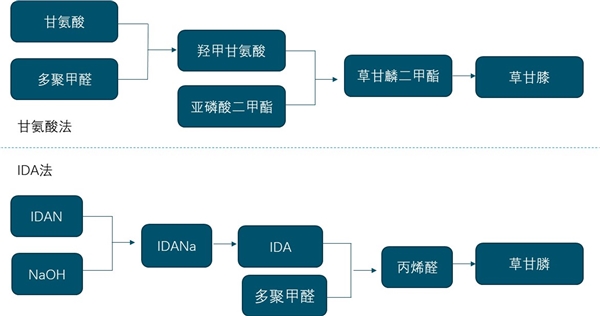

草甘膦是由美国孟山都公司开发的除草剂。是一种非选择性、无残留灭生性除草剂,对多年生根杂草非常有效,广泛用于橡胶、桑、茶、果园及甘蔗地。草铵滕主要两种合成路线:(1)IDA法;(2)甘氨酸法。IDA法具有流程短、收率高、产品纯度好和污染少等优势。而国内采用甘氨酸法工艺的占比更高,原料相对易得,成本比IDA法低,但环保压力较大。

图:草甘膦产业链

资料来源:公开资料整理

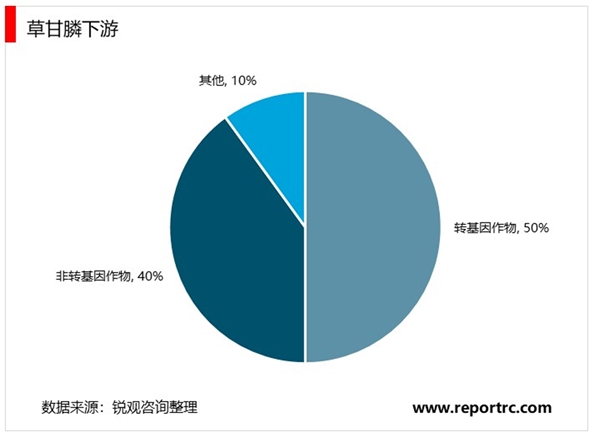

1、全球转基因作物种植面积的80%-90%是耐草甘麟作物

随着全球转基因作物面积不断增加,草甘腾的使用量将保持上涨的趋势。对于近年来不断增加的抗药性影响,主流农药草畏的复配。

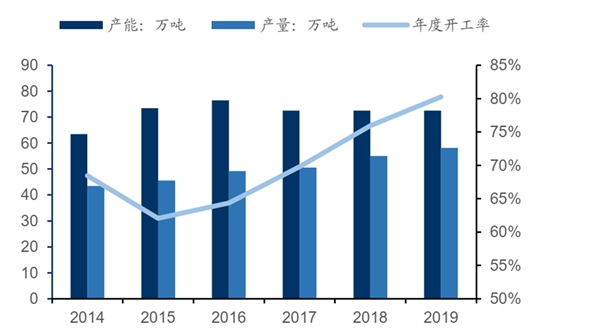

2018年国内草甘腾产能86.7万吨,同比-7%,主要是小产能陆续退出。2018年国内草甘腾产量51.3万吨,同比+2%,主要是下游需求放量,行业开工率59%。2015年后无新增产能,陆续退出13.5万吨产能。兴发集团收购内蒙古腾龙,小产能开工持续受限,集中度有望不断提升。国外孟山都产能35-38万吨,全球需求约75-80万吨,相对稳定。

图:草甘滕主要厂家及开工情况

资料来源:公开资料整理

2、国内草甘膦收到供给侧改革和环保监督措施双重影响

国内三氯化磷主要用于生产农药、三氯氧磷、水处理剂、亚磷酸等,其中农药占比最高达到52%,主要为草甘膦。

国内草甘膦收到供给侧改革和环保监督措施双重影响,行业小产能清出,虽然产能和产量都呈下降趋势,行业整体开工率在不断上升。2019年国内草甘膦产能为72.5万吨,产量为58.19万吨,年度开工率达到80.3%,相比约2015年的62%,增加了18个百分点。2019年草甘膦市场供应充足,库存累积导致价格暴跌。未来去产能继续,草甘膦行业集中度也会进一步提高,在环保压力大,行业产能扩张可能性不大,供给端继续保持收缩,有望修复产能过剩局面,长期利好草甘膦市场。

国内草甘膦历年产能和产量

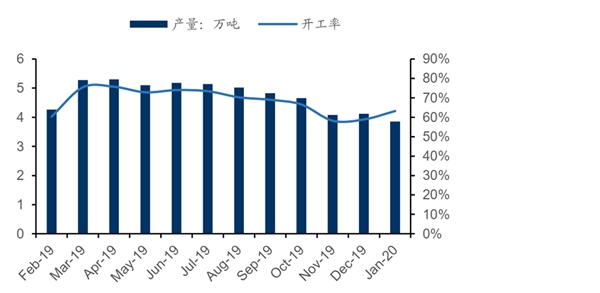

近一年国内草甘膦月产量和开工率

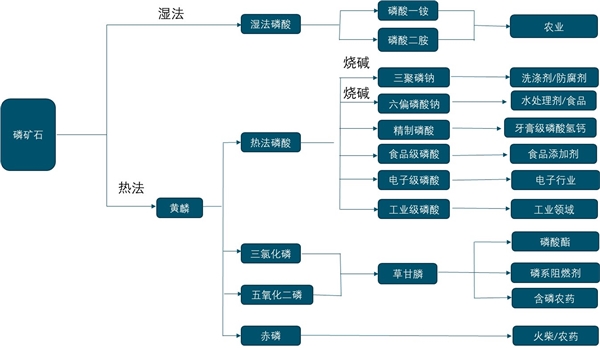

磷化工产业链上游为磷矿石,中游为黄磷、磷酸和磷酸盐,下游主要为化肥、农药和工业产品。按照工艺的不同,磷矿石可以直接制成磷酸,然后加工成各种磷化工产品,也可以先制备出黄磷再制备出磷酸。磷肥行业的上游为湿法磷酸,下游为农业生产,磷酸盐的上游为热法黄磷,制作成各种磷酸盐,下游服务于电子、工业和食品行业。其中由热法磷酸制成的三氯化磷和三氧化二磷是农业除草剂草甘膦的重要原料。

图:磷化工产业链结构示意图

资料来源:公开资料整理

3、草甘膦市需求仍有增长潜力

1)目前全球转基因作物种植面积为1.85亿公顷,其中美国、巴西、阿根廷、加拿大合计面积1.57亿公顷,而中国只有280万公顷,目前仅批准种植转基因抗虫棉花和抗病毒番木瓜,未来市场空间广阔。农业部科技教育司司长廖西元曾表示:“十三五”期间中国将进一步聚焦转基因发展战略重点。同时中国化工完成收购全球第三大转基因种子公司先正达,中国转基因作物有望加速推进;

2)长期使用草甘膦会产生杂草抗性问题,而通过复配可有效解决,使草甘膦保持旺盛的“生命力”,截止2017年9月,国内草甘膦混剂登记数量123个,主要复配对象为2甲4氯、麦草畏、2,4-滴,同时与草铵膦复配的相关研究也在进行,未来市场规模将继续扩大。16年全球转基因作物种植面积1.85亿公顷,同比增长3%,我们预计17、18年增速维持3%。

近期海外农药补库存,改善国内草甘膦需求。2015-2016年全球农药行业低迷,孟山都、先正达等海外农药巨头降低库存至最近三年最低水平。2017年全球迎来农药补库存周期,1-9月我国农药出口数量121万吨,同比增长14.3%,出口金额34.24亿美元,同比增长22.7%,出口受益改善明显。16年草甘膦出口47.7万吨,占农药总出口量34.76%,农药出口改善利好草甘膦需求增长。

数据来源:公开资料整理

数据来源:公开资料整理

4、环保督查开工下滑,供给收缩景气复苏

国内草甘膦产能79万吨,行业开工率约60%,主要厂商有泰盛化工13万吨、福华化工12万吨、新安化工8万吨、韦恩7万吨,前4家企业市场集中度51%,考虑到行业实际有效产能约65万吨,真实集中度更高。同时近年来草甘膦景气低迷,厂商投资减少,加上新建产能审批严格,行业门槛提高,未来新增产能十分有限,供给格局将长期向好。

草甘膦生产的主要环境污染问题出自“三废”排放及母液回收及过程控制,母液即农药生产过程中产生的废液,1吨草甘膦会产生母液约4.5-5吨,目前采用膜分离法和焚烧法处理,但设备及处理成本较高,不少中小企业难以达到处理标准要求。自环保督查以来,大量问题企业限产、停产,草甘膦市场供给紧张。8月第四批环保督查进驻四川、山东,行业开工大幅下滑不足4成,四川开工率甚至最低下滑至30%,供需矛盾尖锐。根据百川统计,截至10月初行业开工企业数量仅11家,中小开工率仍维持低位,目前草甘膦价格约3万元/吨,较年初涨幅20%,考虑到2+26城市环保督查、京津冀采暖季限产等环保工作正在推进,市场供应不足短期难缓解。

生产草甘膦的工艺主要分甘氨酸和DEA法,其中甘氨酸法在我国应用较广,主要原料为甘氨酸、黄磷及甲醇等,原材料成本占比约90%。环保督查影响,原料产品供应出现紧张,10月甘氨酸价格1.6万/吨、较同期涨幅100%,黄磷价格1.59万/吨、较同期涨幅25%,原料成本提高支撑草甘膦价格上涨。

国内甘氨酸产能60万吨,约10万吨作为食品级供应,剩余50万吨用于甘氨酸法草甘膦生产(其中内蒙腾龙、许昌东方、金信化工和福华集团自给为主,不投放市场),甘氨酸产能整体过剩。17年环保督查趋严,甘氨酸副产盐酸胀库问题严下降,目前东华金龙、东华冀衡开工率不到40%,甘氨酸供不应求、价格上涨。考虑到冬季采暖限产行动将持续至18年3月,我们判断甘氨酸供给持续趋紧,价格易涨难跌。

根据草甘膦及其原料10月价格测算,草甘膦及原料(甘氨酸、黄磷)成本价差为1.35万元/吨,已接近2016下半年价差水平,草甘膦企业盈利大幅改善,而具备原料自给能力的企业成本优势将更加明显。