2023冷链物流市场发展趋势分析:国家陆续发布鼓励政策市场加速发展

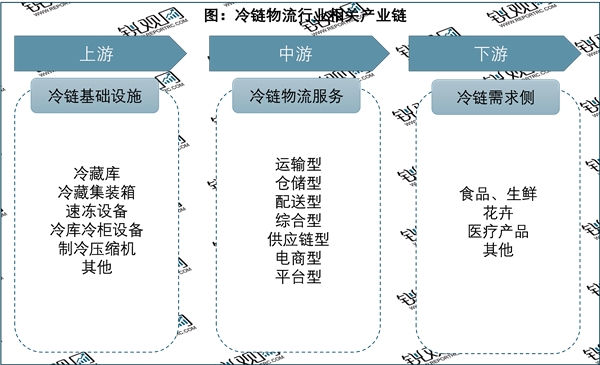

在我国,冷链物流产业链上游主要是冷链基础设施,包括冷藏库、冷藏集装箱、速冻设备、冷库冷柜设备、制冷压缩机等等;中游则是冷链物流服务,这一部分又可以分解为仓储、运输、配送等环节,且每个环节都涌现出了一些特色代表企业,当前我国冷链物流服务商中一共有仓储型、运输型、城市配送型、综合型、供应链型、电商型和平台型等七种模式;下游方面,冷链物流的需求侧则主要包括食品生鲜如蔬菜、水果;肉、禽、蛋、水产品,花卉产品以及医疗药品等领域。

资料来源:锐观咨询整理

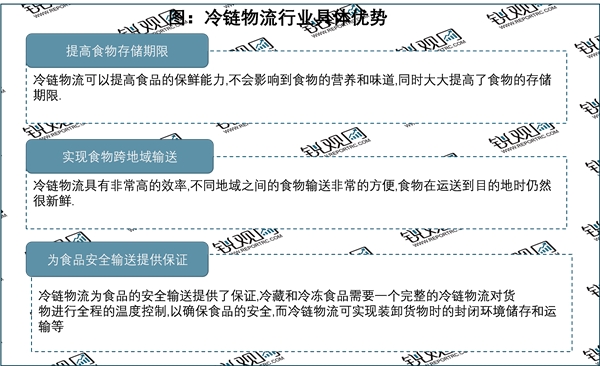

当前我国城市化进程步伐的加快正在不断改变着我国社会结构及消费格局。居民们的食品安全意识逐渐升级,对食品的质量、新鲜程度愈发关注。而冷链物流行业的发展为保障食品质量安全、提高居民生活水平、降低物流损耗、提高食物存储期限、实现食物跨地域输送和社会资源浪费都具有巨大的促进作用。因此,我国城市化率的提高、居民消费的升级为我国冷链物流行业发展提供了较好的社会环境。

资料来源:锐观咨询整理

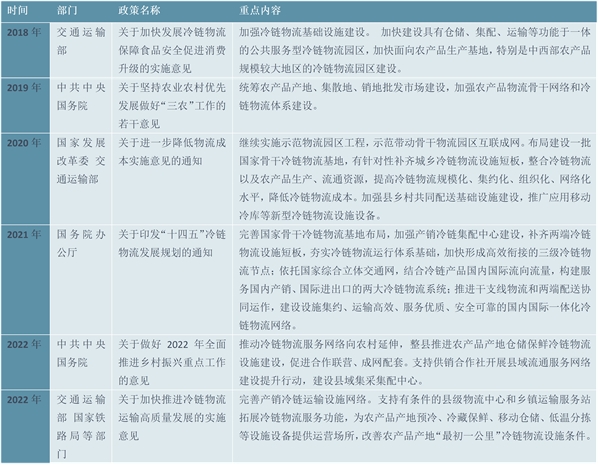

物流作为国民经济的动脉系统,其发展联结着社会生产各个部分,并使之成为一个整体,对于我国经济发展有着不可替代的作用。而冷链物流作为物流体系中最重要的组成部分之一,其对于国内诸多行业的,近年来,为了促进冷链物流行业发展,我国陆续发布了许多政策,鼓励支持我国冷链物流行业的发展。

图表:2018-2022年国家层面冷链物流行业部分政策情况

资料来源:锐观咨询整理

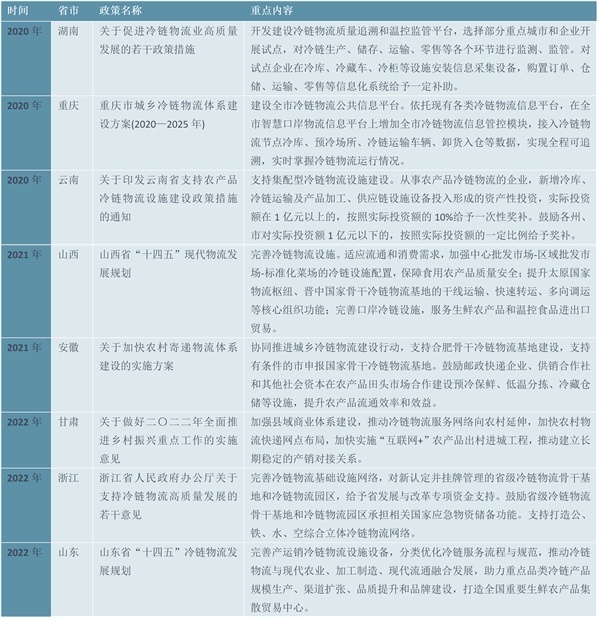

为了响应国家号召,各省市积极推动冷链物流行业发展,如浙江省发布的《浙江省人民政府办公厅关于支持冷链物流高质量发展的若干意见》完善冷链物流基础设施网络,对新认定并挂牌管理的省级冷链物流骨干基地和冷链物流园区,给予省发展与改革专项资金支持。鼓励省级冷链物流骨干基地和冷链物流园区承担相关国家应急物资储备功能。支持打造公、铁、水、空综合立体冷链物流网络。

2020-2022年我国地方层面冷链物流行业部分政策情况

资料来源:锐观咨询整理

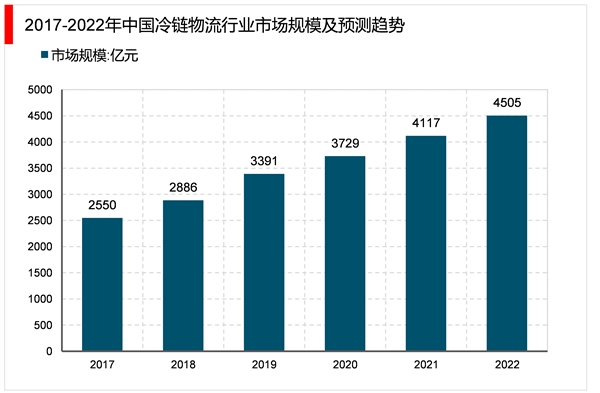

生鲜电商的发展带动了食品消费市场的重塑,国内冷链需求正在快速增加。数据显示,2017年至2020年我国食品冷链物流市场保持稳定增长态势。2020年市场总规模为3729亿元,2017年至2020年复合增长率约为14%,预计2022年中国冷链物流行业市场规模将增至4505亿元。

资料来源:锐观咨询整理

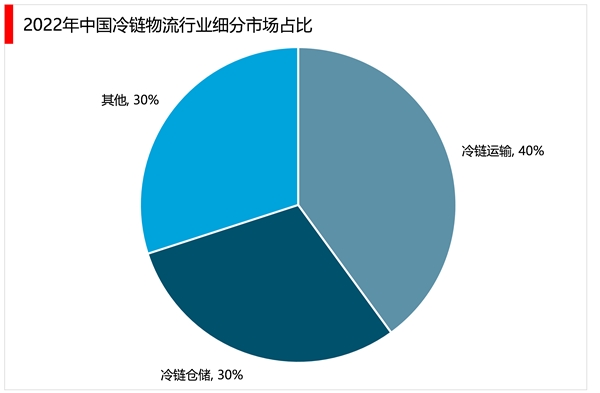

我国冷链物流市场一方面由食品冷链、医药冷链需求增长所驱动,另一方面受政策的持续支持,市场前景广阔。冷链物流属于综合性行业,可根据业务性质的不同分为冷链运输、冷链仓储和其他服务(库内操作、打包和贴标等服务),市场份额分别为40%、30%和30%。

资料来源:锐观咨询整理

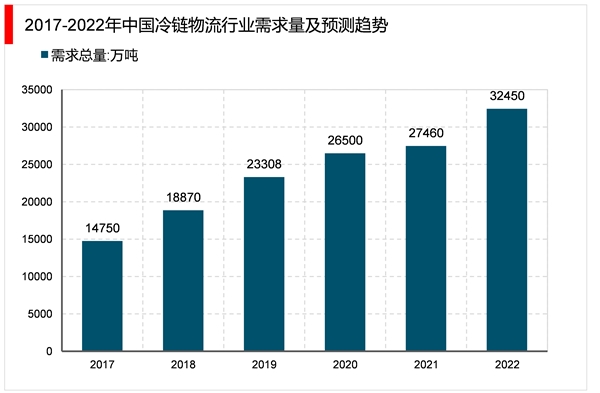

2020年我国冷链物流需求总量为2.65亿吨,同比增长13.69%。随着城乡居民消费水平和消费能力不断提高,冷链物流的需求持续旺盛。在疫情防控常态化形势下,2021年冷链物流发展势头强劲,市场需求总量突破2.7亿吨。预计2022年冷链物流需求总量将超3.2亿吨。

资料来源:锐观咨询整理

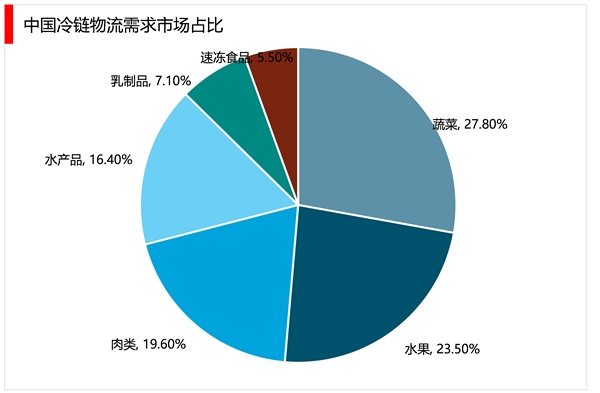

从细分产品需求来看,蔬菜冷链物流需求总量占比27.8%;水果冷链物流需求占比23.5%;肉类冷链物流需求总量占比19.6%;水产品冷链物流需求总量占比16.4%;乳制品冷链物流需求总量占比7.1%;速冻食品冷链物流需求总量占比5.5%。

资料来源:锐观咨询整理

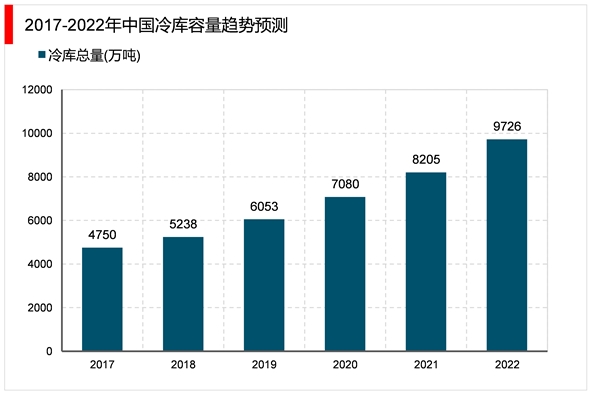

冷库堪称冷链物流的“根据地”,冷库的建设和发展,已成为国家骨干冷链物流基地的重中之重,并取得明显成绩。2020年全国冷库总量达到7080万吨(折合1.77亿立方米),新增库容1027.5万吨,同比增长16.98%,该数字已超过美国。中商产业研究院预计2022年中国冷库总量达到9726万吨。

资料来源:锐观咨询整理

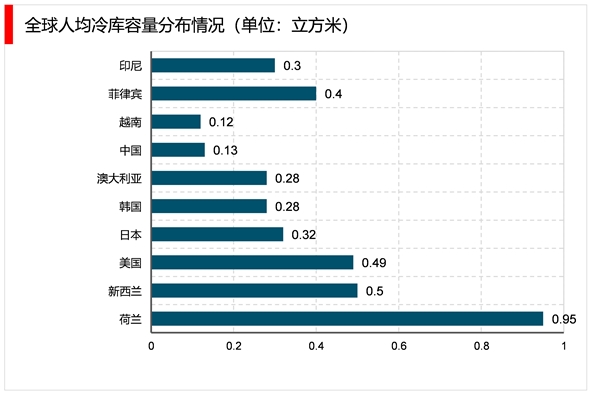

人均冷库容量是反映一个地区冷链物流行业发展质量的重要指标。从全球来看,中国城市人均冷库容量偏小,低于发达国家水平。据相关数据显示,2018年美国人均库容面积达到0.49立方米/人,中国仅有0.13立方米/人,人均冷库容量只占美国的1/4,国内冷库建设规模仍有较大的成长空间,人均冷链资源水平还有待改善。

资料来源:锐观咨询整理

生鲜食品行业是小生产大流通的行业,但是生鲜食品的冷藏运输现状不容乐观,首先易腐保鲜食品的装船、装车大多是在露天而不是按照相关标准在冷库和保温场所操作;其次生鲜食品物流运作难度大,交货期长,送货不准时,配送成本较高。近年来层出不穷的食品、药品安全事件,已经使食品、药品安全逐步成为公共安全领域的突出问题。作为解决食品、药品安全问题的举措之一,国家大力支持冷链物流的发展以提高食品、药品在储存、运输、配送等环节的安全,降低食品、药品变质的风险。同时,社会对食品、药品安全的关注度也在迅速加强。这在一定程度上促进了食品、药品产地、消费地以及物流中转地的冷库建设,以保证食品、药品安全。