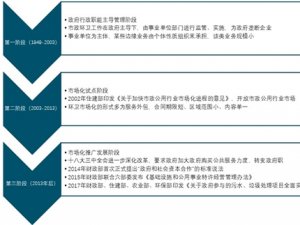

2020再生资源回收行业市场发展分析,紧抓垃圾分类市场机遇传统再生资源企业

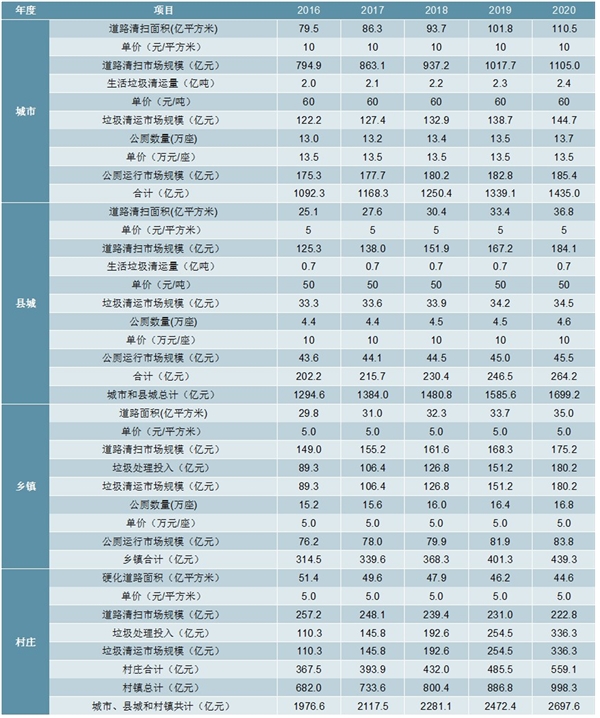

根据历年的《中国城乡建设统计年鉴》中数据:城市:截至2017年,我国城市道路清扫面积达79.5亿平方米,城市生活垃圾清运量达2.0亿吨,城市公厕数量约13.0万座。县城道路清扫面积为25.1亿平方米,县城生活垃圾清运量达0.7亿吨,县城公厕数量约4.4万座。通过计算2010年至2016年的中国城乡建设统计数据,可得城市道路清扫面积年复合增长率为8.58%,垃圾清运量年复合增长率4.31%,公厕数量年复合增长率1.41%。县城道路清扫面积年复合增长率为10.10%,垃圾清运量年复合增长率0.90%,公厕数量年复合增长率1.10%。

1、环卫服务市场规模潜力巨大空间超两千亿

乡镇:2016年建制镇、乡、镇乡级特殊区域的道路面积合计29.8亿平方米,年复合增长率4.13%;垃圾处理投入89.3亿元,年复合增长率19.19%;公厕数量15.2万座,年复合增长率2.42%。

村庄:2016年村庄硬化道路面积51.4亿平方米,年复合增长率-3.53%;垃圾处理投入110亿元,年复合增长率32.13%;村庄的公厕数量暂无统计数据。

从全国范围内来看,道路清扫保洁和垃圾清运两项主要业务的付费并没有统一标准。根据行业数据,我们预计在城市区域,清扫保洁费约为10元/平米/年,垃圾清运费约为60元/吨/年,公厕运行费约为13.5万/座/年。在县城区域,清扫保洁费约为5元/平米/年,垃圾清运费约为50元/吨/年,公厕运行费约为10万/座/年。在村镇区域,清扫保洁费约为5元/平米/年,公厕运行费约为5万/座/年。

我们根据前几年的复合增长率,推演了2018-2020年全国的环卫市场:到2020年城市和县城的市场空间为:道路清扫保洁市场空间约1289亿元,垃圾清运市场空间约179亿元,公厕运行市场空间约231亿元,全国城市和县城环卫服务市场保守估计市场规模约1699亿元。村镇的市场空间为:道路清扫保洁市场空间约398亿元,垃圾清运市场空间约517亿元,公厕运行市场空间约84亿元,全国村镇环卫服务市场保守估计市场规模约998亿元。到2020年,城市、县城和村镇环卫市场空间共计约2700亿元。

表:我国环卫服务市场空间测算

资料来源:公开资料整理

2、回收利用产业链基本完整

目前,我国环卫市场化程度各地差异较大,全国市场化程度平均只有30%左右。其中,一线城市由于历史和市场原因,市场化程度已经比较高,剩余空间不大,如北京主要由国企占据,上海、深圳、杭州等地已具备较高的市场化程度。而南北方相比,南方比北方市场化程度高。未来环卫服务市场化的空间主要来自于二三线城市,预计十三五期间环卫服务市场在政策的推动下将达到60%的市场化渗透水平,近两年环保市场化订单将呈现高增长态势,使环卫市场化水平快速到达60%水平。随后环卫行业竞争格局分散的局面将发生变化,龙头公司通过不断吸收、并购、新签订单促使市场逐渐集中,行业由目前的5000多家参与者逐渐向头部集中,行业集中效益将使得龙头公司继续保持3年左右的高增长期。

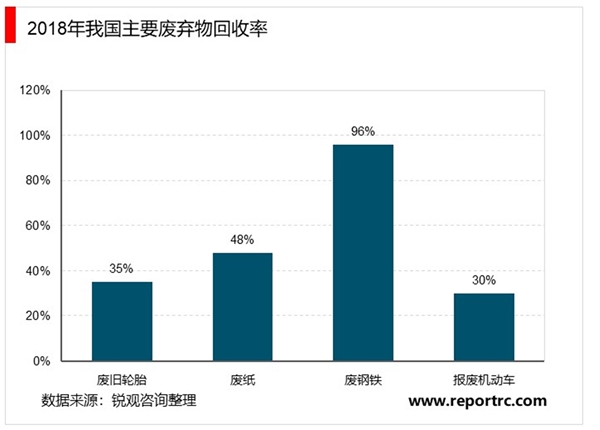

从回收品种看,普遍存在“利大抢收,利小少收,无利不收”的现象,基本上以价值较高的废钢铁、废有色金属、废塑料及废纸为主,基本形成了较完整的回收利用产业链。从回收利用率来看,1)2018年废旧轮胎回收率为35%(采用回收量/生产量,回收量来自商务部《再生资源回收行业发展报告(2019)》,2018年废旧轮胎回收量为512万吨,中国再生资源回收利用协会估算产生量约为3.8亿条,重量达1459万吨);2)2018年废钢铁回收率为96%(采用回收量/废钢产量,2018年废钢铁回收量为2.1亿吨,中国废钢协会估算2018年全国废钢铁资源产生总量约为2.2亿吨);3)2018年废纸回收率为48%(采用回收量/中国纸及纸板消费量,2018年废纸回收量为4964万吨,中国造纸年鉴统计消费量为10439万吨);4)2018年报废机动车回收率为30%(采用回收量/报废量,2018年回收拆解报废机动车为199.1万辆,合计478.8万吨,根据智研咨询数据,2018年汽车报废量为910万辆)。企业在完成回收及分类后,直接贩卖给下游的加工企业,作为中间差价的获取者,利润相对稀薄。

3、行业整体仍处于较落后状态

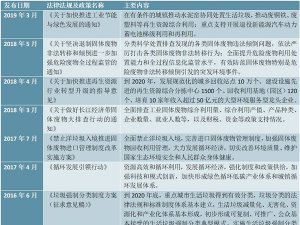

目前我国的再生资源回收主要有以下四种经营方式:一是拾荒者捡拾;二是小商贩走街串巷零散收购;三是拾荒者和小商贩将废旧物资销售给个体大户,由其集中分拣整理、打包,有能力的大户还会进行简单加工;四是规模回收企业向个体大户集中收购废旧物资。从回收行业从业人员的构成情况看,前两类经营者占据了全行业从业人员的90%以上。由于前两类经营者主要以农民为主,文化素质和收入水平普遍较低,属于需要国家政策照顾或倾斜的弱势群体,没有意愿也没有能力按税收征管统一要求办理税务登记、开具发票,因此导致该行业税收链条从源头开始断裂,规模性回收企业收购废旧物资也无法像其他行业一样按税收统一规定取得发票、进行核算。抢抓国内垃圾分类的发展机遇,积极参与“两网融合”。2018年全国再生资源行业普遍参与了当地垃圾分类或“两网融合”对接工作,参与率达到了56%,说明大型行业企业已经在抢抓垃圾分类机遇方面做出了实际行动。垃圾分类能帮助进一步提高再生资源回收的质量和数量,甚至推动回收行业生态重塑,有利于实现行业发展的良性循环。2019年12月,“2019再生资源行业百强企业峰会”在海口市召开。中国再生资源回收利用协会管爱国会长谈到目前正值垃圾分类、再生资源回收增值税修改等风口期,在机遇到来的情况下,希望再生资源回收企业多关注与再生资源相关领域的发展和商机,例如二手商品市场前景可期。再生资源产业与国家发展、宏观经济、环境工作、公益事业和资本市场紧密相关,国务院发展研究中心研究员程会强在会上强调再生资源产业发展不仅被纳入国家生态文明政策体系,而且也是中国社会可持续发展的必然要求。

国家高度重视再生资源行业的发展,不断推出重要利好政策;社会资本对行业的关注度趋高,企业兼并重组活动频繁;新型回收模式层出不穷,整个行业呈现稳中有进、稳中向好趋势。再生资源回收与利用企业的市场交易频繁活跃,近年来再生资源回收量增长缓慢的趋势有所改变,回收行业逐步走出效益低迷态势。同时,随着环保督查力度持续加大,一些不规范的再生资源企业被关停。从2018年再生资源百强企业中提炼出前二十强企业的经营指标来看,回收量3864万吨,占百强企业回收量的40%;回收额1175亿元,占百强企业回收额的45%;销售量3805万吨,占百强企业销售量的55%;销售额2668亿元,占百强企业销售额的61%;资产总额943亿元,占百强企业资产总额的65%;净资产总额361亿元,占百强企业净资产总额的70%。这些指标反映出,虽然再生资源行业整体呈现分散化、小型化的行业特点,但行业集中度还是有一定提升,尤其销售额,前二十强企业占了百强企业销售额的61%,净资产总额,也占了百强企业的70%。这体现了强者恒强的市场竞争规律。

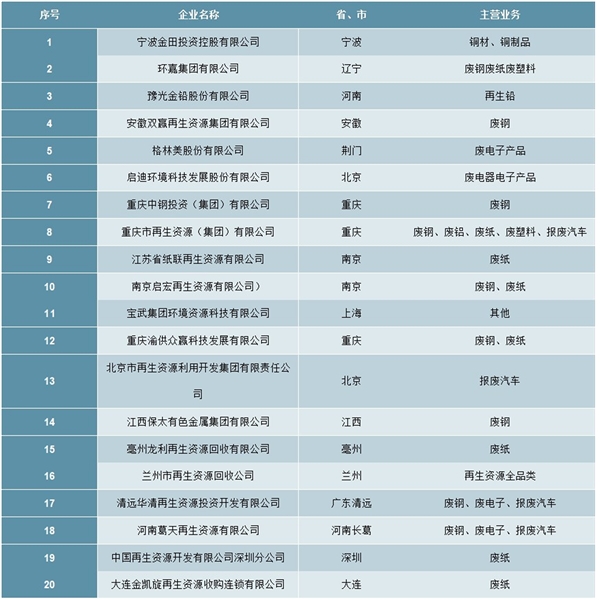

表:2018年我国再生资源前二十强企业排行榜

资料来源:公开资料整理