2020生活垃圾处理行业市场发展趋势分析,焚烧处理将是大势所趋

2017 年,我国生活垃圾无害化处理(含焚烧、固化填埋、堆肥、再利用等)能力已经达到了 67.99 万吨/日;实际处理量 21034.2 万吨,处理率约为 56.83%,同比上年下降了 3.5 个百分点。 近 5 年来生活垃圾的处理率每况愈下,其原因主要在于近年来垃圾产量的增速大幅高于治废产能的增速。 预计今年我国生活垃圾产量将达到 5.4 亿吨, 市场空间约可达到 1300 亿元。

在 4 种处理方式中,垃圾焚烧将是未来增长最快的。 根据“十三五”规划,2020 年我国针对生活垃圾处理中焚烧的占比目标为 54%, 较 2017 年末水平仍有14 个百分点的增长空间。 预测在 2020 年, 我国生活垃圾实际焚烧需求约可达到3.3 亿吨,带来约 1119 亿元的市场空间。

2017 年全年我国 202 个大、中城市生活垃圾产生量为 20,194.4 万吨,同比上年上涨 7.1%;城市平均产量约为 100 万吨,同比上年上涨 13%。近 5 年来城市平均生活垃圾产量的增速已高达 12.7%。

目前我国共拥有 4 个直辖市, 293 个地级市,以及 366 个县级市。由于年报公布数据均为我国大、中城市的固体废物产量水平, 考虑到不同规模城市的人口及消费水平的差异性,我们将县级市生活垃圾的产量取 0.2 折算系数, 即城市样本量变为 370.2 所(4+293+366*20%=370.2), 预测 2017 年全国实际城市生活产量或已达到 3.7 亿吨。

1、人口增长加快生活垃圾处理进程

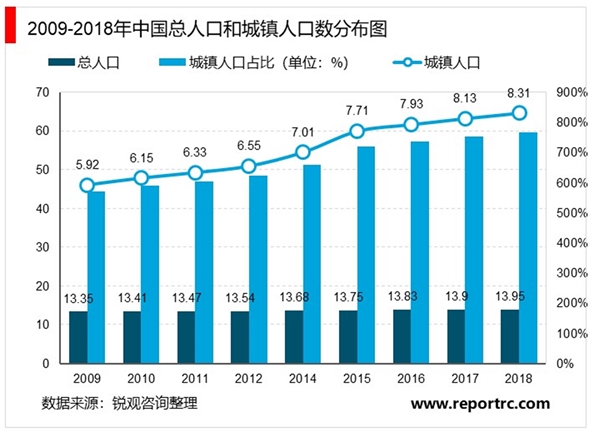

伴随我国城镇化水平提高,城镇人口10年内增速达40.43%,2000年,我国总人口数为12.67亿人,其中城镇人口为4.59亿人,截至2018年末,我国总人口13.95亿,城镇人口8.31亿人,其中城镇人口占比为59.60%,这给城镇生活环境带来了极大压力,尤其是城镇生活垃圾的处理。

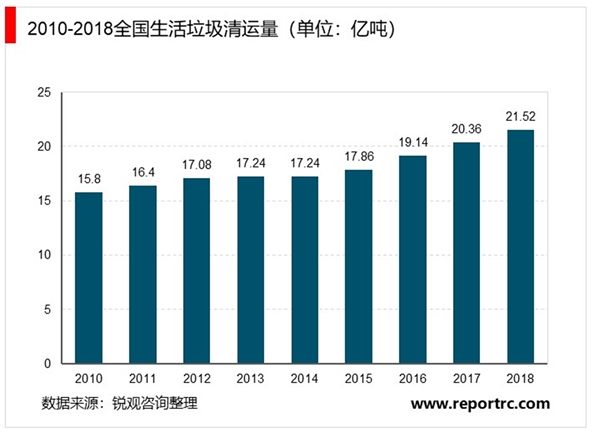

根据国家统计局数据显示,2010年以来,全国生活垃圾清运量总体呈现逐年增加的态势。到2018,全国生活垃圾清运量达到了22.80亿吨。2010-2018年,全国生活垃圾清运量年复合增速达到4.69%;此外,2018年,全国生活垃圾处理无害化处理已达到97.7%,仍有待进一步提高。

再从区域无害化处理率比较来看,生活垃圾无害化处理率达到100%的城市主要为上海、浙江、山东、江苏、海南。北京、安徽、河北、广西等地也达到了99.9%;而新疆、黑龙江和吉林地区无害化处理率较低,分别只有88.6%、82.7%和71.8%。2018年,全国共有23个省份城市生活垃圾无害化处理率超过了95%。综合来看,在环保政策日渐趋严以及人口的增加的驱动下,我国生活垃圾处理的速度明显加快。

2018 年,我国人均可支配收入达到 2.8 万余元,同比上年上涨 8.6%。回顾历史数据,自 2013 年以来我国人均可支配收入年化增速为 9%,略低于城市平均生活垃圾产量年化增速。近年来我国人均可支配收入增速相对较为稳定,假设2018-2020 年,我国城镇垃圾产量增速也在现有基础上相对企稳, 保持年化 12%的增速水平, 则 2018-2020 年我国城镇生活垃圾产量分别可达到 4.1 亿吨, 4.6亿吨与 5.2 亿吨。

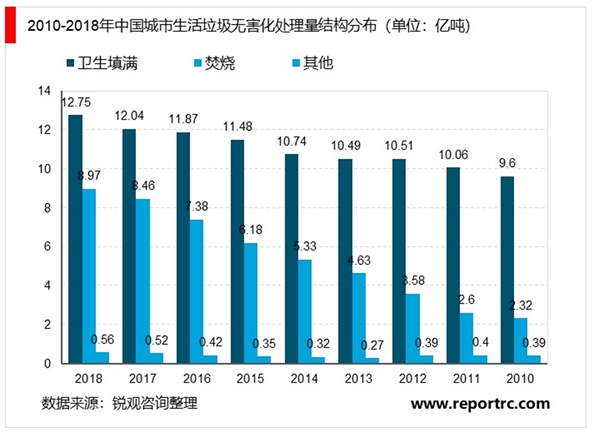

根据国家统计局数据显示,2018年城市生活垃圾无害化处理量22.28亿吨。其中,卫生填埋处理量为12.75亿吨,占57.23%;焚烧处理量为8.97亿吨,占40.26%;其他处理方式处理量为0.56亿吨,占2.51%。目前,全国生活垃圾焚烧处理设施无害化处理能力为29.81亿吨/日,占总处理能力的43.84%。焚烧垃圾无害化处理方式的比重呈现逐年增长态势,为随着国家垃圾分类政策的逐渐深入,垃圾焚烧处理方式更能满足城市生活垃圾处理的减量化和无害化发展需求,焚烧处理方式将成为行业发展主流模式。

截至 2018 年底,我国乡村人口与城市人口比例大致为 2:3,人均可支配收入比例大致为 1:4, 按照等比例估算, 2018-2020 年我国农村生活垃圾产量分别可达到 0.68 亿吨, 0.77 亿吨, 0.87 亿吨。 若将乡村生活垃圾合并考虑, 则2018-2020 年我国生活垃圾总产量分别将达到 4.8 亿吨, 5.4 亿吨, 6.1 亿吨。

2、 缺口大处理率逐年下降今年将产生近 3 亿吨产能缺口

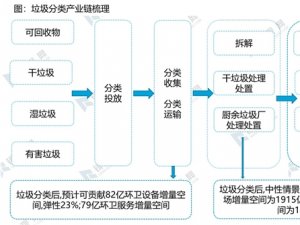

我国生活垃圾产生量较大, 成分相对复杂并含有大量有机质, 因此容易滋生大量细菌及并发恶臭。 生活垃圾的主要组成成分见下表。 一般而言,可以将生活垃圾分为两大类,即可回收垃圾和不可回收垃圾。

图 :生活垃圾分类、主要成分及处理建议

资料来源:公开资料整理

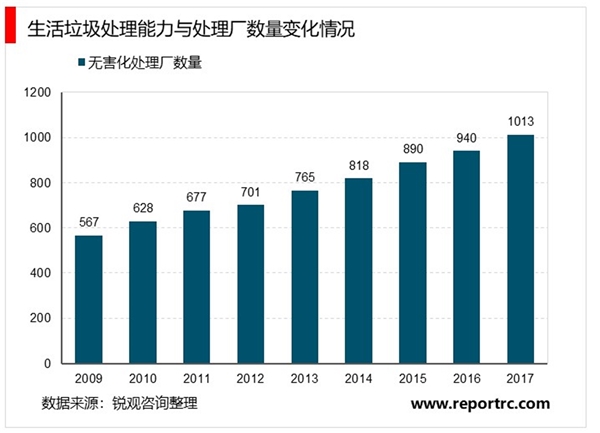

2009-2017 年,我国生活垃圾处理能力以及处理量不断提升。 2009 年,我国生活垃圾无害化处理能力仅为35.61万吨/日,拥有生活垃圾无害化处理厂共567座; 2017 年,我国生活垃圾无害化处理能力已经达到了 67.99 万吨/日,拥有生活垃圾无害化处理厂多达 1013 座,较 2009 年规模几乎翻倍。 2017 年我国生活垃圾无害化处理量已达到 21034.2 万吨,达到的满功率处理能力的 85%, 约可覆盖我们前文中测算的实际产量的 57%。 考虑一般垃圾处理设备的养护维修期约为30~60 天/年,则这一产能利用率以趋近饱和,提升空间不大。 未来若想提升生活垃圾的处理率,只能通过新建产能的方式来扩大处理规模。

2016年12月,习近平主持召开中央财经领导小组会议研究普遍推行垃圾分类制度,强调要加快建立分类投放、分类收集、分类运输、分类处理的垃圾处理系统,形成以法治为基础、政府推动、全民参与、城乡统筹、因地制宜的垃圾分类制度,努力提高垃圾分类制度覆盖范围。习近平还多次实地了解基层垃圾分类工作开展情况,并提出明确要求。