2020环卫服务行业市场发展趋势分析,政策助推环卫服务市场化大潮汹涌前行

国家鼓励政府购买公共服务的政策带来了环卫服务行业的市场化大潮。2015年开始,环卫市场化快速发展,新签项目数量、合同总金额及首年服务总金额增长迅速,2015-2018年的CAGR分别为66.64%、78.43%和56.95%。截至2019年第一季度,全国新签合同总金额535亿元。在2015-2019的五年间,环卫服务市场“中标项目年化金额”实现百亿级到五百亿级的大跨步。2019年度全国环卫市场化开标项目年化总金额为553亿元,超过10亿元的城市有10个,分别为北京市、上海市、深圳市、郑州市、天津市、杭州市、苏州市、成都市、武汉市和广州市。其中,北京和上海年化额超过30亿元,深圳市年化额接近26亿元。2014-2019年全国环卫市场化规模从597亿元增长至2012亿元,CAGR高达27.51%。预计随着环卫一体化的不断深入、城乡垃圾分类的强制推进,以及农村人居环境整治三年行动方案的全面实施,环卫市场化规模将继续保持高速增长势头,各环卫企业的跑马圈地进入冲刺阶段。

环卫市场化项目招标增多,范围扩大,相关环卫企业也在抓紧进行“跑马圈地”,行业也从分散的格局逐渐整合,跨地区的综合性环卫服务大企业将会出现并逐渐成长。

图:我国环卫服务行业发展历程

资料来源:住建部

1、环卫服务市场规模逼近两千亿,清扫保洁占比最大

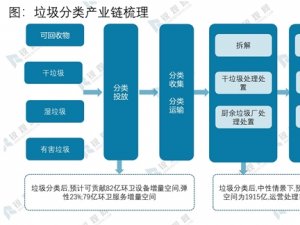

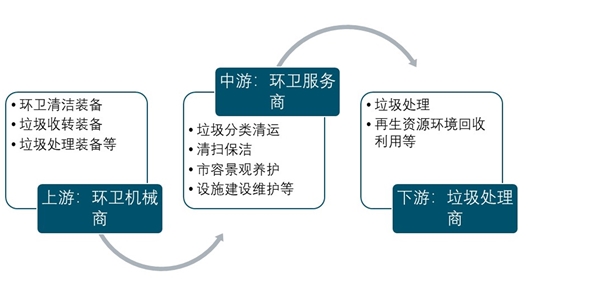

环卫机械包括环卫清洁装备、垃圾收转装备、垃圾处理装备等;环卫服务包括垃圾分类清运、清扫保洁、市容景观养护等;下游垃圾处理还包括再生资源回收利用等。新冠疫情下,从上游到下游,环卫产业消毒成守护城市卫生安全,防止潜在危害的重要产业,未来环卫产业势必将得到政府大力支持。

图表:环卫产业链图谱

资料来源:公开资料整理

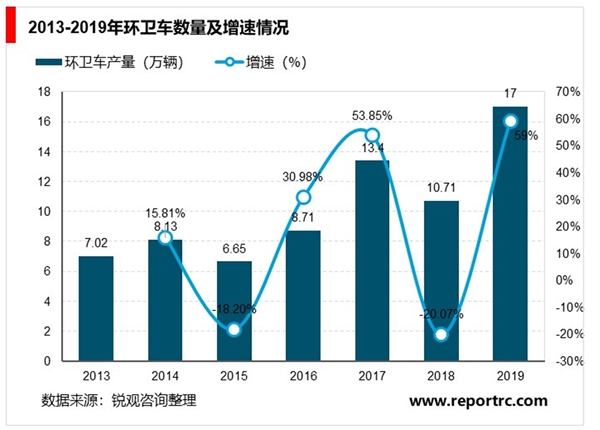

中国专用汽车行业月度数据服务报告的统计数据显示,2013-2018年我国环卫车辆产量呈快速增长趋势。2018年我国环卫车产量较2017年略有下降,但是这是一个数据下降假象,主要原因是2018年1月实施的GB7258-2017对汽车底盘提出了新的要求,故多家企业于2017年年底前提前上传合格证,而这些合格证都会记录在产量数据上,本该是体现在2018年的产量数据转移到2017年从而导致了2018年产量数据下降接近两成的结果。2019年垃圾分类的实施预计将带来环卫设备增量达5万辆,2019年环卫车辆将达到17万辆。

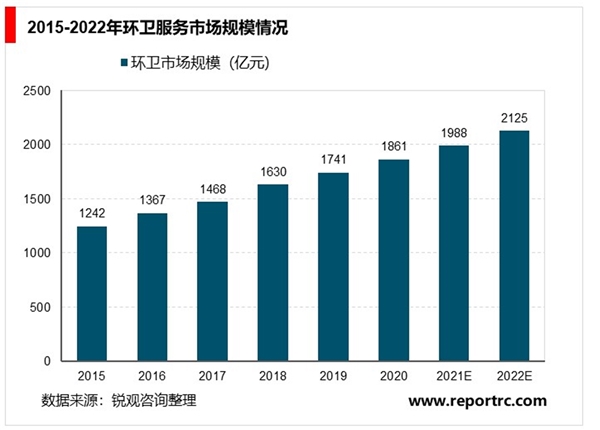

2015-2019年,我国环卫服务市场规模不断扩大,2019年市场规模约为1741亿元,预计2020年-2022年将以平均复合增长率7%持续增长,2022年将超过2000亿元人民币的市场规模。

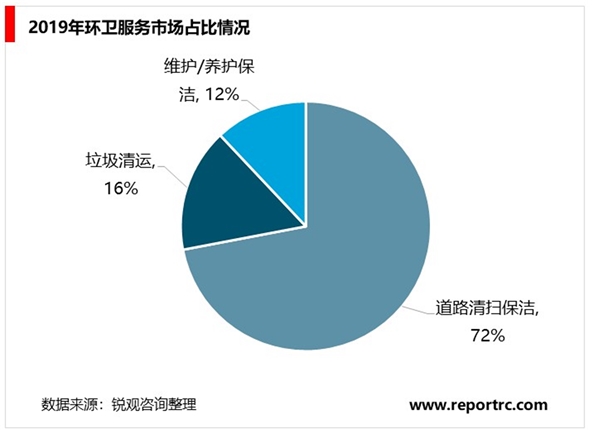

在当前阶段,国内环卫服务市场主要分为道路清扫保洁、垃圾清运和维护保洁三部分,其中最主要的为道路清扫保洁,占比超过一半,达到72%;其次是垃圾清运,占比达到16%;最后为日常维护和养护保洁,占比达到12%。

2、政策助推环卫服务市场化大潮汹涌前行

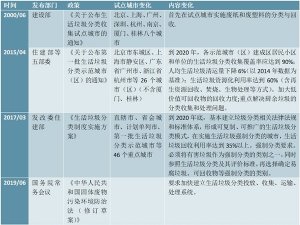

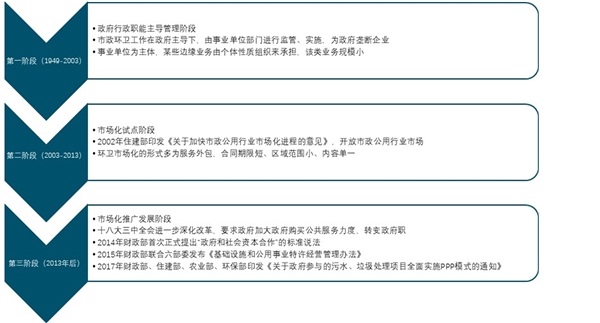

环卫服务的市场化在PPP模式推动下快速发展。长期以来,由于环卫服务的公用事业属性,我国大部分城市的市政环卫一直由各省市环卫、园林绿化和市政管理部门等事业单位负责管理和实施,行业具有典型的政府垄断性质。环卫服务产业从建国以来经历了三个阶段:

政府行政职能主导管理阶段(1949-2003),在政府主导阶段,环卫服务主要由政府环卫部门负责城镇环卫设施的投资、建设、服务管理等,兼具垄断效应和规模效应。国有体制给环卫服务行业的发展带来了诸多问题,“政企不分”,“管干合一”造成运营效率低、缺乏竞争和监管缺位。环卫服务质量差、环境质量无法满足城市生活要求。

市场化试点阶段(2003-2013),2002年住建部印发《关于加快市政公用行业市场化进程的意见》,开放市政公用行业市场,将政府管理方式从直接管理转变为宏观管理。2006年《关于印发中国城乡环境卫生体系建设的通知》和《中国城乡环境体系建设》白皮书等文件的出台,明确提出要加快环境卫生市场化运作步伐。这个阶段的环卫服务市场化的形式一般是服务外包,特点表现为服务合同期限短(一般不超过3年)、服务区域范围较小(小范围分割,多家企业服务),服务内容较单一(如道路清扫、厕所维护等单项服务内容承包),行业竞争近乎白热化,但也同时导致行业难以形成规模效应、环卫企业短线作战不敢投入,服务质量难有质的提升,行业发展受限。

市场化推广发展阶段(2013年下半年后),2013年十八届三中全会通过了《中共中央关于全面深化改革若干重大问题的决定》,要求:在公共服务领域可利用社会力量,加大政府购买公共服务项目的力度,原则上通过合同、委托等方式向社会购买。2015年开始,在PPP模式的推动下,环卫市场化进入了大发展阶段,市场化水平快速提升。

2014年9月财政部下发《财政部关于推广运用政府和社会资本合作模式有关问题的通知》(76号文),首次正式提出“政府和社会资本合作”的标准说法,首次专门就PPP模式发布了框架性指导意见。

2015年4月,财政部、发改委、住建部等六部委联合发布《基础设施和公用事业特许经营管理办法》。

2017年7月财政部、住建部、农业部、环保部印发《关于政府参与的污水、垃圾处理项目全面实施PPP模式的通知》拟对政府参与的污水、垃圾处理项目全面实施政府和社会资本合作(PPP)模式。

环卫服务具有公用事业属性,其行业发展与国家政策的推动密不可分。中央、财政部、发改委等各部委、各省市相继出台PPP政策,这一系列的国家政策为环卫事业的市场化发展提供了支持,环卫服务方式面临转型升级,环卫市场随着公共服务市场化改革快速发展。行业市场化的加速推进促使监管方与执行方的角色向监管方与业主转换,管理压力减小,且容易问责;将垄断业务转化成竞争型业务,竞争导致企业将不断优化环卫各环节,利于提高行业平均水平。