2020外卖行业市场竞争格局分析,未来格局仍存变数看美团外卖如何后来居上

从初创到整合,外卖行业尘埃落定。外卖行业2009年开始萌芽,饿了么创立,2013年美团外卖上线,2014年百度外卖上线,资本涌入掀起烧钱补贴抢占用户的浪潮,行业快速扩张。2016年后,资本退潮,行业竞争加剧并快速整合,饿了么收购百度外卖,阿里又收购饿了么,市场份额向美团、饿了么两大巨头集中。2019年以后,外卖市场基本由两大平台垄断。

“双雄逐鹿”格局已定。综合多家第三方机构的数据,2018年美团在外卖市场份额超50%,饿了么占比40%左右。在线外卖行业目前已形成双寡头垄断格局,市场份额已被两大平台收割殆尽,剩余市场主要由肯德基宅急送等专属平台占据,新平台再进入已十分困难。

表:中国外卖市场竞争格局

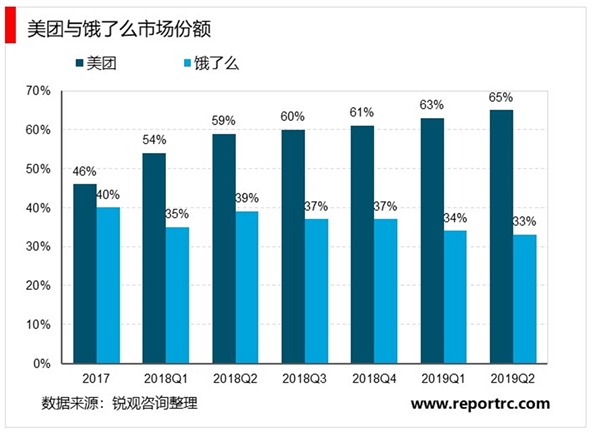

美团份额强势上升。Trustdata数据显示,2019Q2,美团的市场份额达65%,比2017

年增加19pct,位居行业第一,饿了么(含饿了么星选)为33%。

美团能够成功突围,在于牢牢把握住生活服务类平台的三大核心竞争力——用户、商户与配送体系。1)用户上:一站式生活服务平台有效聚集高粘性用户,并通过外卖会员体系提高使用频率;2)商户上:地推团队高效整合商户资源,为商家提供餐厅管理系统和供应链解决方案,增强商户粘性;3)配送上,自有配送网络完成平台即时配送的90%,配送密度与效率行业领先。

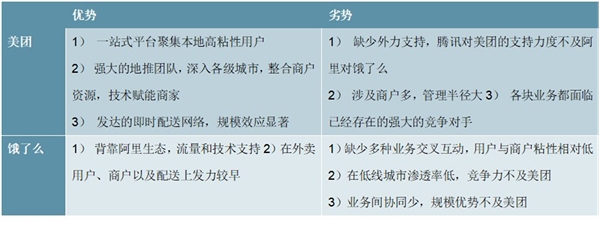

表:美团与饿了么竞争优劣势分析

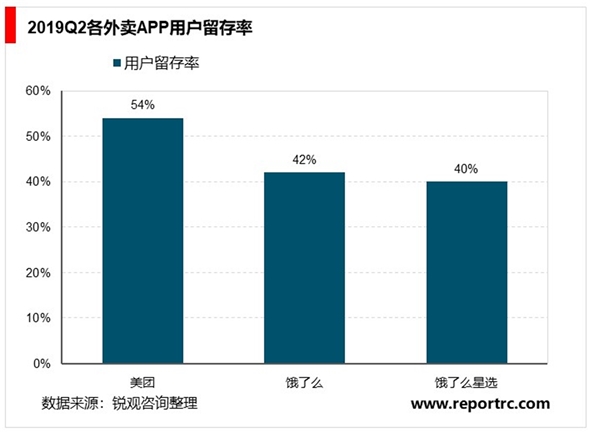

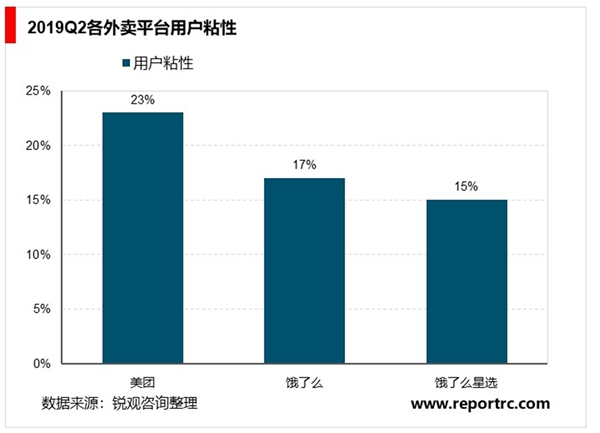

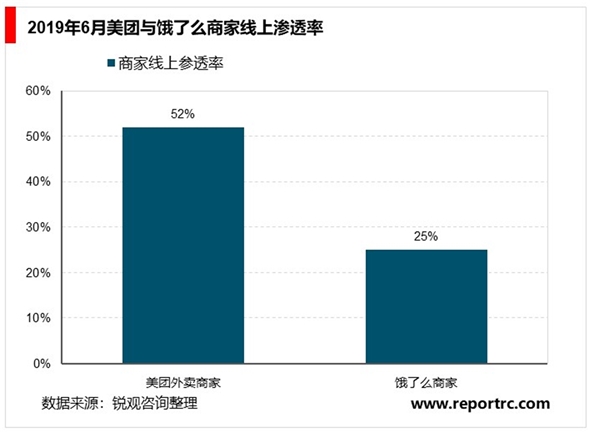

团一站式生活服务平台获客优势明显。通过整合外卖、团购、单车、酒店、交通票务等服务,打造一站式生活服务平台,多种业务交叉联动,共同汇聚高粘性用户。而饿了么以外卖以及衍生的生鲜、商超配送为主业,缺乏与更多业务的交叉互动,在用户粘性与维持能力上不及美团,2019Q2美团APP用户留存率达54%,高出饿了么12pct。

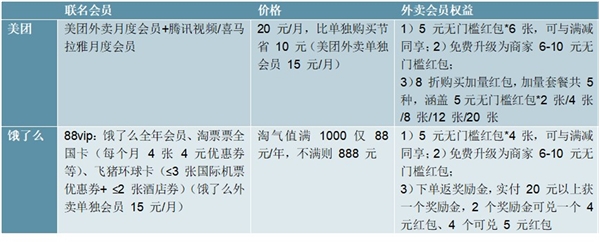

会员补贴提升使用频次,增加用户粘性。会员本质上是一种定向补贴,美团与腾讯视频和喜马拉雅推出联名会员售价20元/月,包含5张5元无门槛红包,在基础红包用完后可以以8折购买加量红包,加量套餐种类多、优惠力度大,有效提升用户点餐频次。

饿了么会员优惠力度不及美团。饿了么与淘宝合作推出88vip会员,内含饿了么年度会员,淘气值满1000的用户售价88元/年,不满则888元,对淘气值大于1000的用户吸引力大,但淘气值达1000需要较长时间的购物、评论及互动积累。单从外卖会员权益来看,饿了么会员包含4张无门槛红包,不含加量红包,只能以奖励金兑换,优惠力度不及美团。

表:美团与饿了么外卖会员情况

地推团队高效整合商户资源,技术赋能商家。美团地推人员达2万多人,覆盖全国2700多个县及以上城市,主动对接商家让推广更为直接有效。美团向商家提供RMS餐厅管理系统和供应链解决方案,提高商家运营效率,增加商户粘性。商家数量和类型增加能有效吸引用户,用户流量增大又能吸引更多商家,二者形成良性循环。

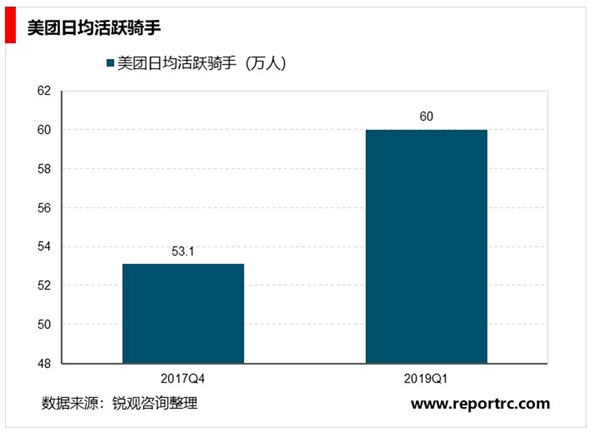

发达的即时配送网络提升用户体验。2018年美团骑手达270多万,日活跃配送骑手60万人,承担平台约90%的配送量。利用AI技术将配送时长控制在30分钟内,提升用户体验的同时也为美团拓展本地服务品类打下坚实基础。饿了么也有完善的即时配送体系,但从覆盖城市、商户数量、订单密度来看,效率不如美团。

表:美团与饿了么外卖配送体系情况

饿了么背靠阿里生态支持,迎来资源赋能。2018年4月阿里全资收购饿了么,并与口碑合并。借助阿里新零售体系,饿了么可以接入更多本地生活服务,而饿了么的即时配送体系也是阿里发展新零售的重要支撑。双方具有深度合作的基础,饿了么将迎来阿里生态的赋能。在这方面美团略显劣势,缺乏外力支持,虽获腾讯投资,但持股比例仅为6.7%,腾讯对其支持力度远不及阿里对饿了么。