受新型冠状病毒影响全民保险意识提升,保险行业前景可观

自2019年12月中旬以来,我国爆发了新型冠状病毒疫情,截至目前全国确诊及疑似病例均已超过20000例,成为我国自2003年非典疫情后又一次重大疫情事件。

突发的疫情传播速度快,影响之深,我们认为疫情对于保险行业的主要负面影响是负债端销售短暂受困,主因春节假期的延长和代理人与客户线下面对面交流受阻。但此次疫情对保险业的正面影响在于能够罕见的促进居民保险需求的快速提升。在灾难面前,老百姓对保险意识的快速提升将快速转化为保费,此次疫情显著刺激老百姓的焦虑情绪,对“风险”的认识将进一步加深,进而对保险意识有望显著提升,并可能快速转换成保费(尤其是健康险保费)。

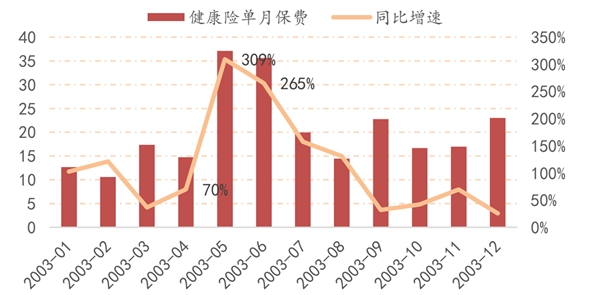

借鉴2003年非典期间我国健康险保费增长情况,我们认为在疫情的尾声阶段就能够看到老百姓焦虑意识迅速转化为健康险保费的痕迹,并且持续性或长达半年。在非典疫情爆发阶段(3-4月),健康险单月增速相对较低(40%-70%),疫情稳定后,健康险单月增速快速提升至120%以上,巅峰时期更出现月度销售额同比三倍增长(5月=309%)。

2003年非典期间健康险单月保费规模及同比增速(亿)

资料来源:公开资料整理

1、2009-2019年健康险保费年均复合增速高达29%

目前虽然我国健康险发展迅速,但整体仍处于初级阶段。2009-2019年健康险保费年均复合增速高达29%,远高于寿险(12%)、意外险(18%)。但与健康险高速增长态势形成非常明显对比的是,第一,占人身险比重依旧较低,2019年末健康险总规模7066亿,占比重仅23%,而寿险高达73%;第二,2019年我国健康险深度(健康险保费/GDP)仅0.71%;第三,健康险密度(健康险保费/总人口)仅504.7元/人,反观美国、台湾为3970元、3376元(2018年数据),我国人均健康险支出仅为其八分之一。我国健康险行业无论实在人身险行业中的比重,还是在整体经济的比重,亦或者在居民的支出中的比重均较低,与成熟保险市场仍有较大的差距,未来发展的空间非常大。

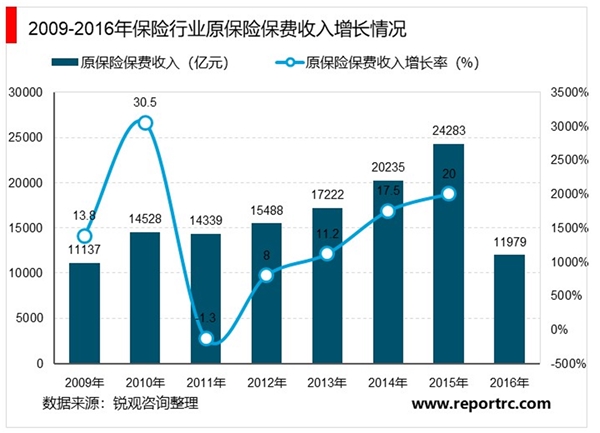

2015年,全年原保险保费收入24283亿元,同比增长20.0%。其中财险业务保费收入7994.8亿元,同比增长10.99%;寿险业务保费收入13245.2亿元,同比增长21.5%;健康险业务保费收入2411.14亿元,同比增长51%;人身意外险业务保费收入635.59亿元,同比增长17.14%。2016年一季度,保险行业原保险保费收入为11979亿元。

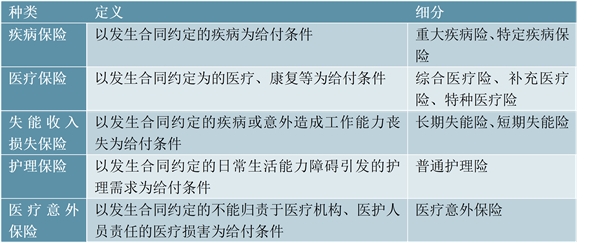

健康险是指由保险公司对被保险人因健康原因或者医疗行为的发生给付保险金的保险,主要包括医疗保险、疾病保险、失能收入损失保险、护理保险以及医疗意外保险。健康险具备空间大和利润高等特点,是当前全行业各家保险公司着力发展和竞争的领域。

表:健康险五大种类

资料来源:公开资料整理

2、政策推动叠加经济发展,健康险市场加速增长

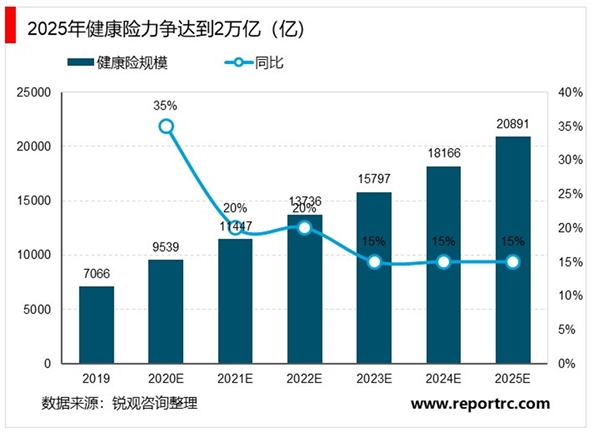

2019年12月30日国务院常务会议审议通过《关于促进社会服务领域商业保险发展的意见》,“健康”与“养老”,将成为商业保险促进社会服务领域发展的着力点。《意见》明确提出完善健康保险产品和服务。具体而言,研究扩大税优健康保险产品范围,鼓励保险机构提供医疗、疾病、照护、生育等综合保障服务。力争到2025年,健康险市场规模超过2万亿元。对于如何完成意见所制定的目标,银保监会副主席黄洪表示,银保监会将通过政策引领、完善制度、加强监管和规范竞争等,深化金融供给侧结构性改革,推动健康保险创新保障内容,在扩大覆盖范围、提高保障水平、提升服务能力的同时,保持健康保险健康稳健发展。

监管层面第一次将健康险单独列出来制定6年3倍的发展目标。根据“力争到2025年,健康险市场规模超过2万亿元”目标及2019年7066亿规模,测算出2020-2025年健康险CAGR至少达到19%的水平。具体到每年增速预判,考虑到短期健康险的需求(疫情后暴增的需求、重疾险定义调整后的炒停),我们预计健康险行业中期发展轨迹为:今年增速35%,后两年(2020-2022年)平均增速25%,再三年(2023-2025)平均增速15%。

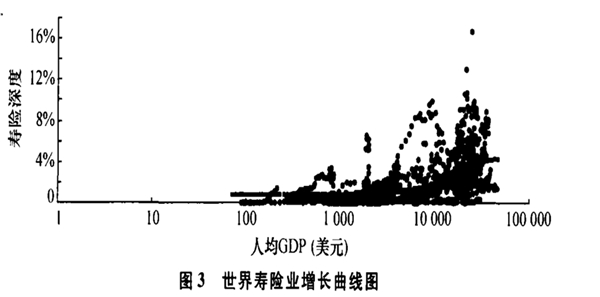

根据世界保险业普通增长模型,寿险深度与人均GDP呈现S型曲线关系。即寿险深度随人均GDP增加而增加,但对应人均GDP的不同阶段,保险深度的增速不同,在人均GDP较低的阶段,保险深度增速较慢,而后逐渐加快,到了一定阶段之后,增速又逐渐放慢。根据增长模型回归曲线,人均GDP达到12475美元前,寿险深度的增速将会不断加快,人均GDP达到14250美元前,寿险保费的收入弹性达到最大处1.799。

图:世界寿险业增长曲线图

3、国健康险的发展增速和空间均非常可观

而从各成熟保险国家和市场来看,人均GDP1万美元左右均属于寿险深度S型曲线加速上升的通道。美国经验,1980年人均GDP为12575美元,寿险深度开始加速提升,由2.3%加速提升至2002年的4.4%;英国经验,1980年人均GDP为10032美元,寿险深度由2.7%快速提升至2000年的12.4%;日本经验,1980年人均GDP为9465美元,寿险深度加速提升,由4.7%提升至1995年的9.5%;台湾1992年人均GDP为10768美元,寿险深度同样加速提升,由1992年的3.1%提升至如今的17.5%。截至2019年末,我国人均GDP约为1万美元,寿险深度仅2.86%(2018年),根据世界寿险业增长模型和成熟保险市场的经验来看,我国寿险深度仍处在加速提升的区间,中期发展有望持续加速。

1)短期看,疫情和重疾定义调整均将短暂刺激健康险销售的爆发。一方面,2020年春节伊始我国爆发2003年非典以来最大的疫情,疫情虽然短暂抑制保险销售,但却能够在疫情稳定后立竿见影促进居民保险意识,借鉴2003年非典时期,疫情稳定后健康险单月增速快速提升至120%以上,巅峰暴增309%。另一方面,监管正推动重疾定义调整,预计2020年有望出台,届时代理人根据销售管理进行炒停目前现有主力产品,带来健康险的短暂爆发。

(2)中期看,政策的推动叠加人均GDP的逐步提升,健康险有望加速增长。一方面,国务院常务会议审议通过《关于促进社会服务领域商业保险发展的意见》,首次将健康险单独列出来制定6年3倍的发展目标,“力争到2025年,力争健康险市场规模超过2万亿”,则2020-2025年行业复合增速高达19%。另一方面,2019年我国人均GDP达到1万美元,而根据世界寿险业普通增长模型及美、英、日、台湾等地区的寿险深度和人均GDP的关系来看,我国目前仍处于寿险深度加速上升的通道。

(3)长期看,人口结构变化和社会保障缺口,健康险大有可为。一方面,目前我国已进入老龄化社会,且人口结构已经由“金字塔”朝着“葫芦型”推移,未来随着出生率的持续下降和寿命的继续增长,少子老龄化矛盾日益突出,投保人将从过去的“为死后准备”转变为“为活着准备”;另一方面,我国医疗成本连年增长,虽然基本医保覆盖面非常广,但我国医疗支出中个人现金支出高达28.77%,远远高于发达国家。无论是未来居民的健康需求,还是基本保障需求,商业健康险可以发挥的空间巨大。

不管是短期、中期、长期的角度,我国健康险的发展增速和空间均非常可观,在此背景下,头部保险公司竞争格局逐渐优化,有望在竞争中重新胜出,分的最大的蛋糕。近期监管出台一系列政策不断规范健康险行业的发展,中小险企及互联网保险公司通过价格战、不规范的条款进行恶性竞争将被明显抑制,明显利好具有品牌效应,且拥有更专业的销售队伍,可提供更方便快捷的理赔服务等优势的头部保险公司。同时在互联网巨头抢滩保险市场的过程中,保险亦是被极大的普及,而随着互联网保民的年龄和“身价”的增长,传统保险公司将通过多样化的产品、专业的销售队伍、定制化的服务等,满足互联网保民后续的保障需求。

在分析完健康险行业的短、中、长期发展空间后,我们坚定看好保险股的长期投资者价值。从行业内部格局来看,目前头部险企的竞争格局相对更好。从个股投资角度,我们更为看好具有先发优势、拥有强大销售队伍、依托综合金融及客户平台的龙头中国平安;同时也看好目前价值转型最坚定、遍布中国的庞大销售队伍,被广大群众所熟悉的老字号品牌的中国人寿