2019养老保险行业市场发展趋势分析:养老体系中参与度较低,亟需发展

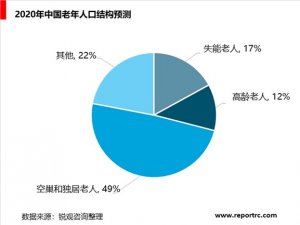

我国人口老龄化呈现出独特的特点:“未富先老”。大部分西方发达国家老龄化是在完成工业化,人均GDP达到5000-10000美元下步入老龄化社会,呈现出"边富边老"、"先富后老"特征。而我国作为较早进入老龄化社会的发展中国家,在2000年步入老龄化社会时,人均GDP仅为1000美元左右。人口老龄化呈现出"未富先老"特征。与发达国家相比,我国进入老龄化社会速度快,我国老龄化水平从7%提升到14%仅用了28年,而法国用了115年,瑞典用了85年,意大利用了67年,美国用了66年。

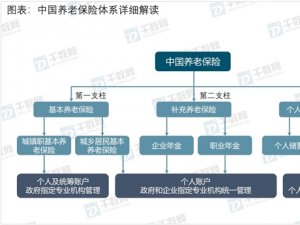

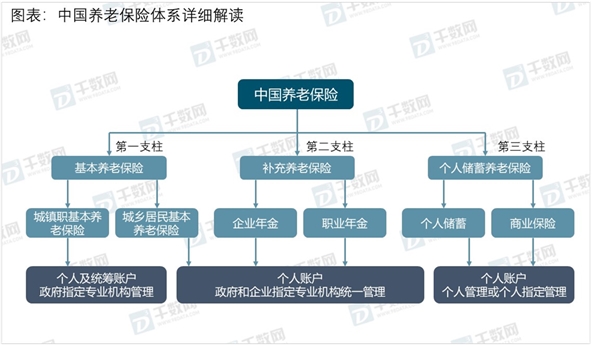

1951年政务院颁布的《中国人民共和国劳动保险条例》规定建立社会保险费用全国统筹制度,职工个人不缴纳任何保险费,标志着我国养老保障制度的建立。经过了40多年的改革和探索,1991年,国务院发布《关于企业职工养老保险制度改革的决定》,表明要逐步建立起基本养老保险与企业补充养老保险和职工个人储蓄性养老保险相结合的制度,改变养老保险完全由国家、企业负担的办法,养老保险费用实行国家、企业、个人三方负担。我国现已基本建立以基本养老保险、企业年金和个人储蓄性养老保险为主的三大支柱性养老保障体系。

1、第一支柱负担重、可持续性压力大、替代率低

在我国,第一支柱在经过多年发展基本实现广覆盖保证基本的初始目标,但独木难支,从实践看,还存在许多亟待解决的问题。

第一支柱负担重、其他两大支柱参与率低。自2008年伊始至2017年,我国第一支柱在三大支柱中的收入比重远高于其他老龄化阶段相近的国家,始终保持在65%水平上,第二支柱占比保持在18%左右,第三支柱占比仅在7%左右,三大支柱存在明显的失衡倾向。而近年来,美国养老保险体系则呈现出典型的以第二支柱为主、第一支柱和第三支柱共同发展态势,有利于减轻政府养老负担,促进多元养老保险体系有效发展。

国内各类养老保险参保人数的提升,有效的促进了我国养老保险的基金收入。具体看,国内养老保险分为基本养老保险、社会补充养老保险和个人储蓄养老保险几类,其中较为常见的以城镇职工基本养老保险和城乡居民养老保险为主要代表。

2、2017年均3300亿元至2018年也尚未超过4000亿元

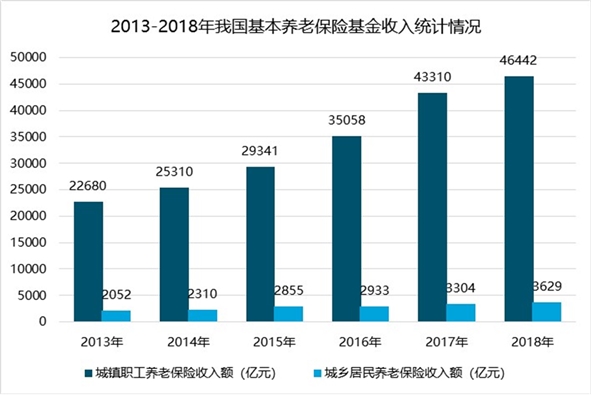

据人社部历年公布的数据情况看,2013-2018年,城镇职工和城乡居民基本养老保险基金收入不断增加,2017年城镇职工养老保险收入额为43310亿元,2018年约为4.6万亿元。相比于城镇职工养老保险收入,城乡居民养老保险收入虽也小幅上升,但是总体规模较小,2017年均为3300亿元,至2018年也尚未超过4000亿元。

资料来源:公开资料整理

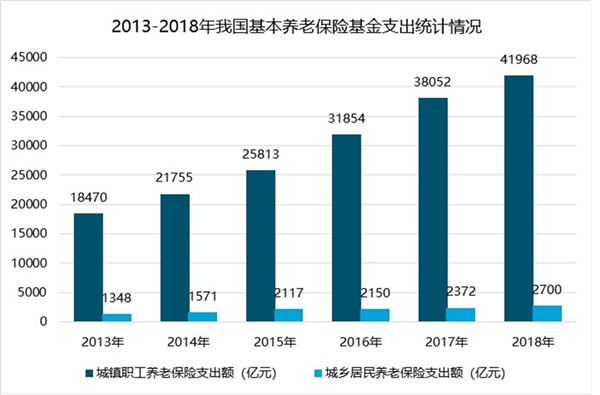

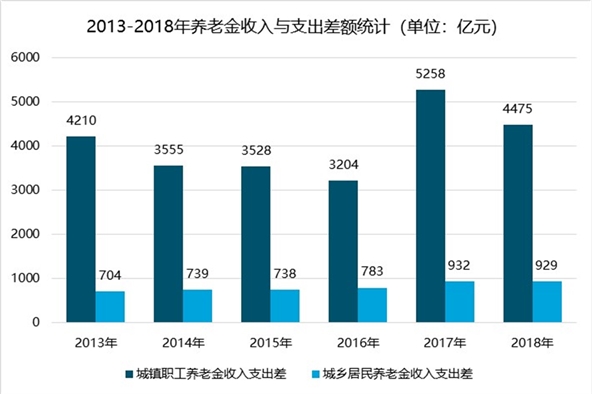

与收入增加同步,随着我国老龄化的加剧,城镇职工基本养老保险支出和城乡居民该养老保险支出的规模均在不断扩大,人社部数据显示,至2017年城镇职工养老保险支出额超过3.8万亿元,占当年该项目收入额的88%。相比较而言城乡居民养老保险支出占收入比重较小,为72%。

资料来源:公开资料整理

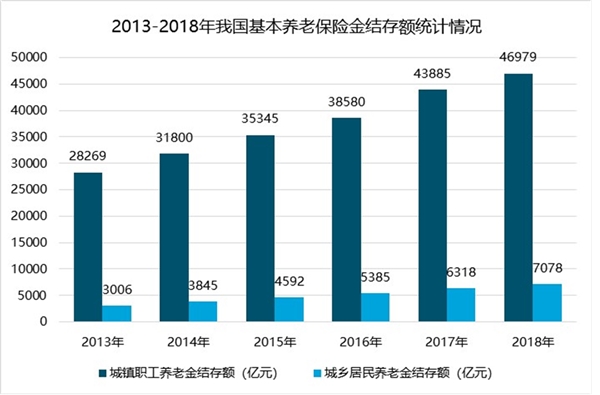

从城镇职工和城乡居民基本养老保险金的结存总额看,总体的结存规模在不断增加,2018年城镇职工养老金结存额约为46979亿元,城乡居民养老金结存额为7078亿元。虽然养老金总体的结存规模有所提升,但是整体看,我国老龄化的加剧和劳动力人口的减少,全国养老保险的压力处在较高水平。

资料来源:公开资料整理

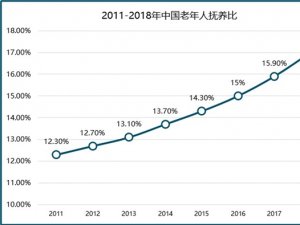

基本养老金替代率低于国际警戒线,与发达国家差距大。基本养老金替代率指的是年度新退休人员平均养老金与同一年度在职职工的平均工资收入,是衡量劳动者退休前后生活保障水平差异的指标之一。我国第一支柱基本养老金替代率从2008年到2016年始终维持在47%水平左右,低于国际警戒线水平,且与OECD等发达国家基本养老金替代率水平差距悬殊。

2016年,荷兰基本养老金替代率为96.9%,西班牙为72.3%,法国为60.5%,欧盟平均水平达到58.3%。我国基本养老金替代率低,说明我国基本养老保险无法保障退休人员生活水平得到全面满足,需要第二支柱以及第三支柱的完善来保障退休人员生活水平。

3、第二支柱发展缓慢,相对滞后

我国1991年首次提出鼓励企业建立补充养老保险,以作为基本养老保险的补充。国务院在2000年底颁布的《关于完善城镇社会保障体系的试点方案》中将其更名为企业年金。企业年金现已发展成为我国养老保障体系的第二支柱。

与参加养老保险人数相比,我国企业年金的覆盖范围依然偏低。2016年,参加养老保险人数为88777万人,参加企业年金人数为2325万人,参加企业年金人数占基本养老保险人数仅为2.62%,且自2007年以来呈现出波动下降趋势。根据《中国养老金发展报告2015年》,"世界上有1/3以上建立了养老保险制度的国家的企业年金制度覆盖了约1/3的劳动人口,丹麦、法国、瑞士等国的企业年金覆盖率几乎达到100%"2.

中国的养老保险制度是由“三大支柱”构成的体系,包括基本养老保险(地方统筹为主,社保基金为补充),补充养老保险(企业年金和职业年金)和个人储蓄养老保险组成。是现阶段养老保险的主要发展主体。

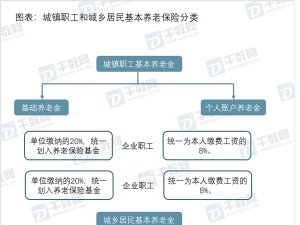

其中包含城镇职工基本养老保险和城乡居民基本养老保险的基本养老保险,目前是我国保险金体系的核心,也退休人员收入最主要来源。

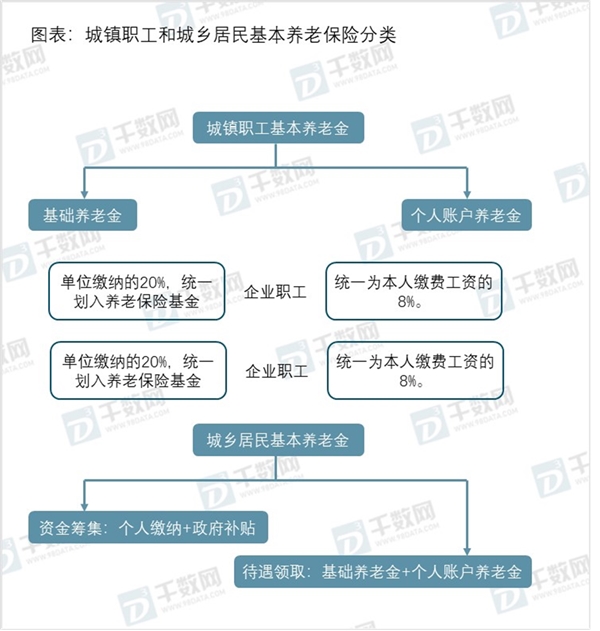

从具体分析看,城镇职工基本养老金的来源有所不同,城镇职工基本养老保险是依据城镇就业人员和雇佣企业提出的,包含基础养老金和个人账户养老金两类,其资金筹集来源以个人缴纳和企业缴纳两部分为主。针对企业职工而言,本人缴纳工资的8%,划入个人养老金账户,而雇佣单位缴纳的20%,统一划入养老保险基金。针对个体工商户和灵活就业人员,其缴纳上年度在岗平均工资8%计入个人养老金账户,12%计入基础养老金账户。

不同于城镇职工养老金的缴纳主体,城乡居民基本养老金的资金筹集来源以个人缴纳和政府补贴为主。

4、城镇职工和城乡居民收入支出差额提升

据人社部统计数据显示,2013-2018年,城镇职工和城乡居民基本养老保险基金收入和支出总额均在不断增加,2017年城镇职工和城乡居民养老保险收入额分别为43310亿元和3304亿元,该期的支出额分别为38052亿元和2372亿元。2017年养老金收支差额较上年有明显的提升。2018年该领域的收支差额将有所回落,整体趋于稳定发展。

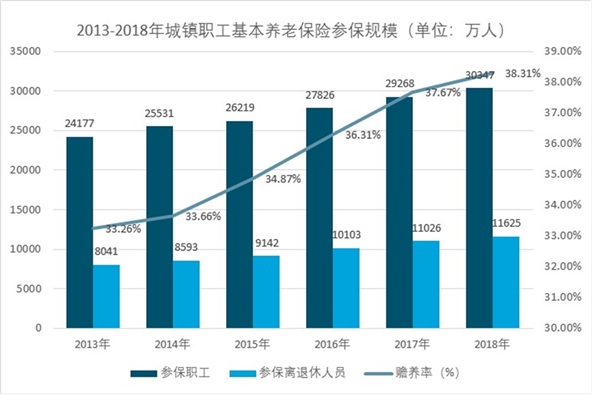

5、城镇职工赡养率提升,压力显著增加

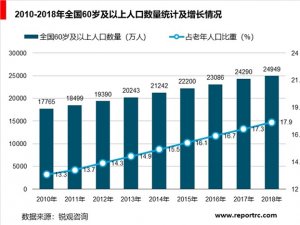

在全国经济活力和企业社会责任感增强的影响下,2013-2018年城镇职工参保职工人数不断增加,至2018年约为30347万人,而随着老龄化的加剧反应,参保离退休人员也大幅增加,城镇职工基本养老保险的赡养率显著提升,至2018年约为38.31%。

1997年,国务部颁布《关于建立统一的企业职工基本养老保险制度的决定》首次提出要发挥商业养老保险的补充作用,要"把改革企业职工养老保险制度与建立多层次的社会保障体系紧密联系在一起,要在国家政策指导下大力发展企业补充养老保险,同时发挥商业保险的补充作用"。2014年,新《国十条》强调“把商业保险建成社会保障体系的重要支柱。”由于多年来商业养老保险在我国养老保障体系中定位不准确,缺乏有效的政策和法律支持,且人们对商业养老保险的认同较低,第三支柱基本处于缺位的状态。据测算,中国商业养老险深度常年维持在0.4%左右,收入占比常年维持在6%左右,在养老体系中参与度较低,亟需发展。