2019养老保险行业市场发展趋势分析:万事已备,东风已至

2017年6月国务院发布《国务院办公厅关于加快发展商业养老保险的若干意见》,明确商业养老险改革目标:到2020年,基本建立运营安全稳健、产品形态多样、服务领域较广、专业能力较强、持续适度盈利、经营诚信规范的商业养老保险体系。此外,《若干意见》要求从创新商业养老保险产品、促进养老服务发展、推进资金稳健运营和提升服务管理水平等方面推进商业养老保险发展,同时计划在2017年底前启动个人税收递延型商业养老保险试点。

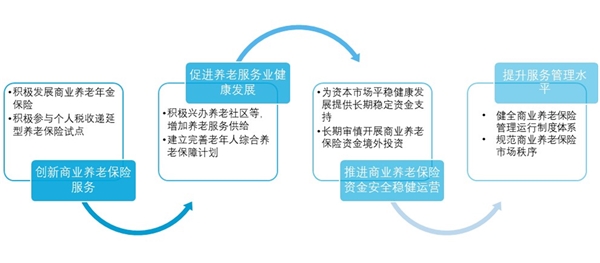

图:四个方面推进商业养老保险发展

资料来源:公开资料整理

该项政策的发布旨在完善我国养老体系第三支柱,扩大养老产品供给,提高社会养老保障水平。1)对国家而言,“三支柱”养老保险体系正式形成,商业养老险作为“第三支柱”,为“第一支柱”基本养老险提供补充,为“第二支柱”企业年金、职业年金补短板,提高全社会养老保障水平。2)对险企而言,享受政策红利。支持险企进行产品创新,扩大商业养老险产品供给,险企将获得新业务增长点。保险资金运用方式多元化,配置结构将得到优化。3)个税递延养老险时间规划基本成型,进入实操阶段指日可待。

1、商业养老保险资金运用强调安全稳健

2017年7月,中国保监会召开新闻发布会。保监会人身险部主任袁序成就商业养老保险相关问题答记者问,表示:商业养老保险资金相对于普通保险资金期限更长、资金安全性要求更高、要求更加稳定的投资回报。保监会将从五个方面对商业养老保险的资金运用进行监管,为商业养老险资金投资领域指明方向,为第三支柱养老险的发展保驾护航。

从1985年的“政府来养老”、1995年的“政府帮养老”、2005年的“养老不能靠政府”、2012年的“自己来养老”到现在的“构建多层次养老服务体系”来看,我国养老政策一直随着社会的发展而变化。

随着国内老龄化的问题的加剧,近年来,国家密集发布与养老相关的政策,从养老服务体系建设、智慧健康养老等各个方面都提供配套扶持政策。而养老产业的发展离不开养老保险的供应。在国家全力推动养老产业发展的基础上,相关部门也发布相应的政策,完善我国养老保险的建设和发展。

2、政策助力,推动养老及养老保险业发展

受国家法律约束、企业社会责任不断增强及城乡居民认识程度提升等多因素的影响,《中国养老保险行业市场需求预测与投资战略规划分析报告》统计数据显示,2013-2017年我国养老保险参保总人数不断增加,2013年我国养老保险参保总人数已达8.2亿人。并呈现逐年稳定增长态势。截止至2017年我国养老保险参保总人数超9亿人。进入2018年底,我国养老保险参保总人数达到了9.42亿人,占当年中国总人口数的67.53%。其中城乡居民参保人数达到5.15亿人,而城镇职工参保人数为4.27亿人,增幅较城乡居民参保人数大。

资料来源:公开资料整理

3、收入支出同步提升,全国养老压力较大

国内各类养老保险参保人数的提升,有效的促进了我国养老保险的基金收入。具体看,国内养老保险分为基本养老保险、社会补充养老保险和个人储蓄养老保险几类,其中较为常见的以城镇职工基本养老保险和城乡居民养老保险为主要代表。

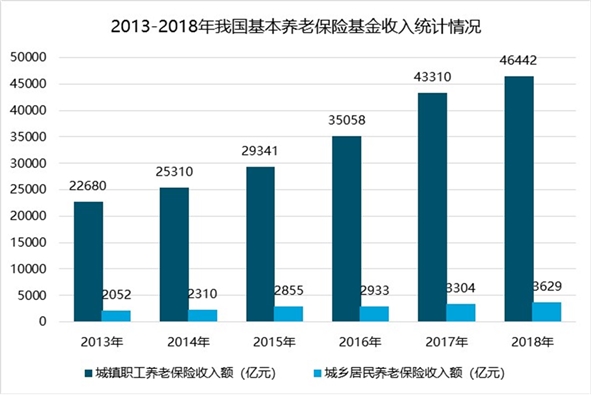

据人社部历年公布的数据情况看,2013-2018年,城镇职工和城乡居民基本养老保险基金收入不断增加,2017年城镇职工养老保险收入额为43310亿元,2018年约为4.6万亿元。相比于城镇职工养老保险收入,城乡居民养老保险收入虽也小幅上升,但是总体规模较小,2017年均为3304亿元,至2018年也尚未超过4000亿元。

资料来源:公开资料整理

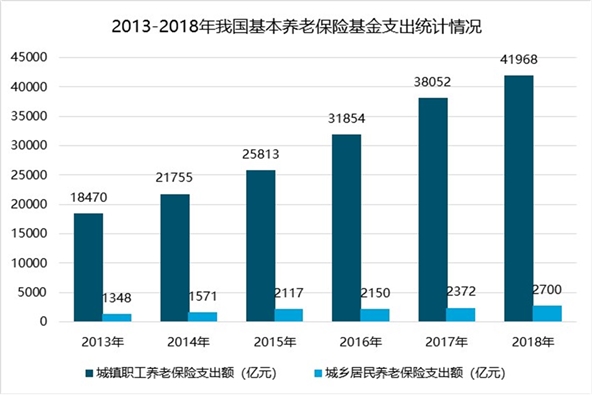

与收入增加同步,随着我国老龄化的加剧,城镇职工基本养老保险支出和城乡居民该养老保险支出的规模均在不断扩大,人社部数据显示,至2017年城镇职工养老保险支出额超过3.8万亿元,占当年该项目收入额的88%。相比较而言城乡居民养老保险支出占收入比重较小,为72%。

资料来源:公开资料整理

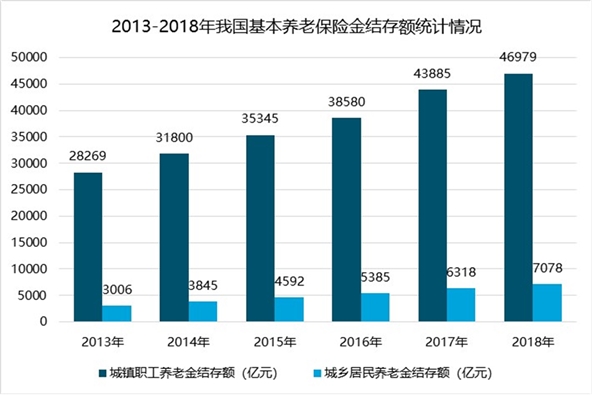

从城镇职工和城乡居民基本养老保险金的结存总额看,总体的结存规模在不断增加,2018年城镇职工养老金结存额约为46979亿元,城乡居民养老金结存额为7078亿元。虽然养老金总体的结存规模有所提升,但是整体看,我国老龄化的加剧和劳动力人口的减少,全国养老保险的压力处在较高水平。

资料来源:公开资料整理

4、养老险与健康险和意外险的需求是相伴相生

养老险与健康险和意外险的需求是相伴相生的。在商业养老层面,老年客户的需求不仅仅在于退休之后的稳定现金流,更在于防范疾病、意外等严重影响老年生活品质的重大风险。因此,险企可以通过保障型产品的开发和不同板块之间的业务联动,一站式满足客户多元化的需求,带动多类产品同步销售,获取交叉销售收入。

从业务协同效果来看,得益于综合金融战略,中国平安的养老险交叉销售情况表现靓丽。中国平安坚持深耕个人客户价值,期望实现"一个客户,多种产品,一站式服务",在各产品线之间交叉渗透程度不断提高。截至2017年底,集团个人客户中有4723万同时持有多家子公司的合同,在整体客户中占比28.5%,占比较年初提升4.5个百分点。集团客户人均持有合同数2.32个,较年初提升5.0%。优质的客户和多元化的需求有望为中国平安的商业养老险保费收入带来可观的增量空间。截至2017年末,中国平安通过代理人渠道同步销售的团体养老险新业务达到67.28亿元,同比增长22.57%,渠道贡献占比为45.7%。

保险科技助力商业养老险产品发展,强化客户价值。互联网、移动终端、大数据、云计算、人工智能等保险科技已受到上市险企重视并被广泛采用,对于精准定位客户需求、改善客户体验、强化风险管理、提升效率和促进产品销售具有重要意义。

保险科技可运用于养老险产品的销售和售后服务,与科技公司合作是最主要的方式。其中,平安养老险依托于集团旗下平安科技的人工智能和生物识别等技术为客户快速理赔和智能养老金领取提供服务,例如平安"好福利"app平台的55%案件实现了自动理赔,3日到账率96.86%,同时提供足不出户的刷脸领取养老金服务;而中国太保则是选择与蚂蚁金服合作推广税延养老险产品,充分发挥双方在科技、产品、服务等方面的优势,为用户提供定制化产品和专业化服务,提升客户体验,助力税延养老产品销售。当前中国太保凭借保险科技已经提供了税延计算器、多渠道投保以及基于网络和移动终端的税延养老专属服务项目等多类服务。