2019安防行业市场情况分析:平安城市升级为智慧城市,推动视频监控更新换代

平安城市是一个大型综合性的管理系统,通过视频、报警、门禁等系统配套,满足城市治安、交通、应急指挥等需求,建设城市的平安和谐。一个完整的安全技术防范系统,是由技防系统、物防系统、人防系统和管理系统,四个系统相互配合相互作用来完成安全防范的综合体。

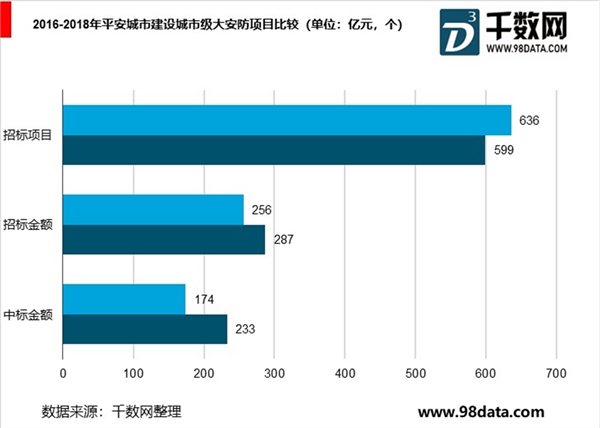

城镇化进程持续推进,推动平安城市持续投入。中国的城镇化进程正在不断深入,到2020年,将有60%的人居住在城镇,相当于每年约有1000万-2000万的人口进入城镇。城市化进程加速推进的背景下,城市规模扩张及人口流动速度加快,城市管理逐渐成为民生的核心问题,对平安城市建设的需求与日俱增。赛迪顾问数据显示,2015年底,平安城市市场总规模达3064.8亿元。中国安防展览网统计显示2016年共636个平安城市项目招标、443个中标,招标金额总计256亿,中标金额174亿,视频监控作为平安城市的重要组成部分,已进入全面建设阶段。

2018年中国智能安防行业市场规模达到300亿

随着人工智能的发展,智能化成为行业大趋势。智能安防也逐渐成为安防企业转型升级的方向,在安防行业占比将越来越大。据统计数据显示,截止至2018年中国安防行业市场规模将达6570亿元。而在智能安防方面,2012年中国智能安防行业市场规模仅达86.4亿元,2013年中国智能安防行业市场规模突破百亿元,之后呈现快速增长状态,到了2017年中国智能安防行业市场规模增长至258亿元,截止至2018年底中国智能安防行业市场规模达到了300亿元左右。

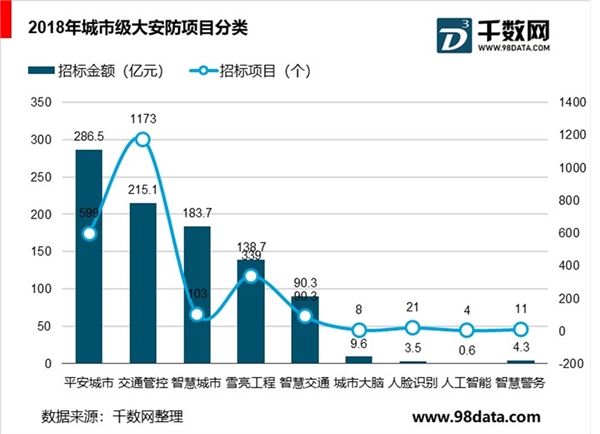

据不完全统计,2018年我国城市级大安防招标项目约为2522个,招标金额847.2亿元。按照招标金额大小排序分类,依次为:平安城市、交通管控、智慧城市、雪亮工程、智慧交通、城市大脑、智慧警务、人脸识别、人工智能,虽然交通管控类项目数量巨大,但平安城市的投资额依然是最大的,智慧城市的项目数量少但单体项目投资金额大。

平安城市建设覆盖社会多个领域,民用街区、金融领域、校园、超市连锁店等,平安城市建设项目是安防行业化应用的一个集合体。数据统计显示,截至2017年年底,我国安防与雪亮工程市场中标过亿项目80个,中标过亿项目市场规模总计年约260.3亿,同比增长199.2%。

据不完全统计,2018年我国平安城市建设共有城市级大安防项目599个,招标金额总计287亿元、中标金额233亿元。与2016年相比,2018年平安城市建设安防项目数量虽然有所减少,不过无论是招标金额还是中标金额都有不同程度提升,说明安防项目建设质量有所提高。

智慧城市建设安防应用前景广阔

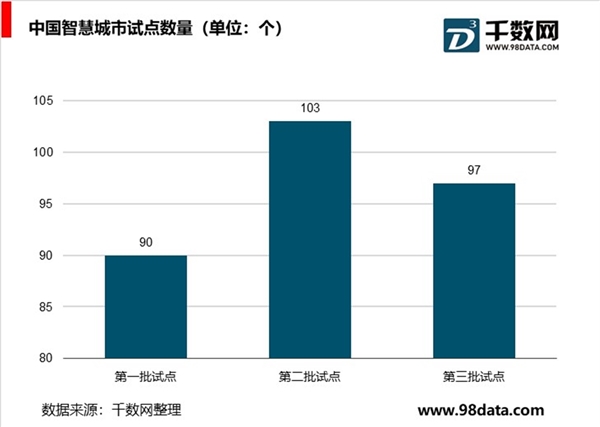

为了顺应时代发展,推进特色城市化,我国政府近年来正在大力推进智慧城市建设。住建部从2012年开始进行智慧城市试点申请和审批,共发布了三批智慧城市试点名单,其中第一批在2013年1月发布,共包含90个城市(区),其中地级市37个,区50个,镇3个;第二批于2013年8月公布,共包含103个试点;2014年公布第三批试点,共计93个,其中84个新增试点,13个扩建试点。截至2017年末,我国建成和在建智慧城市数量超过500个。

智慧城市高要求高标准需求驱动行业持续增长

现如今,安防技术在智慧城市建设当中的应用越来越普遍,特别是智能楼宇对讲、视频安防监控、智能出入控制以及防盗报警这四大类设备的应用尤为广泛,由此可见安防是未来智慧城市的重要技术支撑。随着AI技术、大数据服务、云计算、物联网等方面技术的成熟,这些技术在应用上得到了社会广泛的认可和接受度,也被普遍应用于智慧城市的建设当中,其社会效益以及经济效益都在日渐凸显,因此在监测感知实时性上、信息建设集约性上以及服务的精准性上都展现出极大的智能化。

与此同时,平安城市本身正从传统安防向大安防体系、数字城市、智慧城市方向发展,对安防行业的发展具有明显的带动作用。历经十年的平安城市建设,全国基本实现了视频监控联网覆盖,随着物联网、云计算等新技术的应用,平安城市建设正逐步升级为智慧城市建设中,对于视频安防设备承载的功能要求更高。2015年6月1日,发改高技[2015]996号文件《关于加强公共安全视频监控建设联网应用工作的若干意见》下发,明确提出“重点公共区域视频监控覆盖率达到100%,联网率达到100%,新建、改建高清摄像机比例达到100%;重点行业、领域的重要部位视频监控覆盖率达到100%,联网率达到100%,逐步增加高清摄像机的新建、改建数量,加大在公共安全视频监控系统中的集成应用力度,逐步建立国家级和省级公共安全视频图像数据处理分析中心”等要求,更高标准需求驱动行业持续增长。

图表:中国平安城市发展历程

资料来源:公开资料整理

图表:平安城市升级为智慧城市对安防提出更高要求

资料来源:公开资料整理